Wichtige Fakten

- Was ist ESG-Reporting?

- ESG-Reporting ist die strukturierte Offenlegung von unternehmerischen Maßnahmen und ESG-Kennzahlen zu Umwelt, Sozialem und guter Unternehmensführung.

- Warum sind ESG Reports wichtig?

- Es erfüllt gesetzliche Anforderungen, entspricht den Erwartungen von Investoren und Geschäftspartnern und bildet die Grundlage für glaubwürdige Nachhaltigkeitskommunikation.

- Was wird in einem ESG-Bericht berichtet?

- Berichtet werden Umweltdaten wie CO₂-Emissionen, soziale Faktoren wie Arbeitsbedingungen sowie Governance-Themen wie Compliance und Aufsichtsstrukturen.

- Welche Unternehmen sind zur ESG-Berichterstattung verpflichtet?

- Aktuell vor allem große Unternehmen, seit 2025 zunehmend auch KMU durch die erweiterte CSRD.

- Welche Standards gibt es für ESG-Reporting?

- Die gängigsten Standards sind GRI, ESRS, SASB, TCFD sowie ISO-Normen und der VSME-Standard speziell für kleine und mittlere Unternehmen.

- Welche Vorteile bringen ESG Reports?

- Unternehmen profitieren von einer besseren Marktposition, erleichtertem Zugang zu nachhaltigen Finanzierungen und einer gestärkten Reputation.

- Welche Herausforderungen bringt ESG-Reporting mit sich?

- Die größten Hürden sind der hohe Datenaufwand, die Notwendigkeit klarer Prozesse und digitaler Tools sowie die Komplexität bei der Auswahl und Anwendung der richtigen Standards.

Kurzfassung

ESG-Reporting bezeichnet die strukturierte Berichterstattung über die Leistungen eines Unternehmens in den Bereichen Umwelt, Soziales und Unternehmensführung. Für viele Unternehmen in der EU ist es seit 2024 gesetzlich verpflichtend – geregelt durch die Corporate Sustainability Reporting Directive (CSRD). Berichtet werden muss dabei nicht alles, sondern nur das, was wesentlich ist. Grundlage dafür ist eine saubere Wesentlichkeitsanalyse nach dem Prinzip der doppelten Wesentlichkeit.

Welche Standards dabei gelten, hängt vom regulatorischen Rahmen ab. Für CSRD-pflichtige Unternehmen sind die European Sustainability Reporting Standards (ESRS) verbindlich. Ergänzend kommen international anerkannte Frameworks wie GRI, SASB, TCFD oder ISSB zum Einsatz. Flankiert wird die CSRD durch die EU-Taxonomie-Verordnung und die SFDR, die gemeinsam den EU-Rahmen für nachhaltige Finanzen bilden.

Der Aufwand ist real aber er zahlt sich aus. Unternehmen, die ESG Reporting nicht als lästige Pflicht, sondern als strategisches Werkzeug begreifen, gewinnen das Vertrauen von Investoren, kommen leichter an Kapital und können glaubwürdig über ihre Nachhaltigkeitsleistung sprechen. Wer jetzt die Grundlagen legt, ist morgen besser aufgestellt.

Kein Update rund um die CSRD mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

ESG-Reporting: Definition & Ziele

ESG steht für Environmental, Social und Governance – also Umwelt, Soziales und Unternehmensführung. Diese drei Bereiche bilden die Grundlage für verantwortliches unternehmerisches Handeln und sind heute fester Bestandteil moderner Unternehmensführung. Für viele Unternehmen in der EU ist die Berichterstattung darüber seit 2024 gesetzlich verpflichtend.

Was ist ESG-Reporting?

Bei der ESG Berichterstattung geht es darum, offenzulegen, wie ein Unternehmen in den Bereichen Umwelt, Soziales und Unternehmensführung agiert. Das umfasst beides: konkrete Zahlen wie CO₂-Emissionen oder Energieverbrauch, aber auch qualitative Informationen. Zum Beispiel welche Strategien verfolgt werden, wie Prozesse organisiert sind und wer im Unternehmen Verantwortung trägt.

ESG Reporting macht messbar, wie verantwortungsvoll ein Unternehmen wirklich handelt.

Ein ESG Bericht funktioniert dabei ähnlich wie ein klassischer Geschäftsbericht: Er richtet sich an Investoren, Kunden, Geschäftspartner und Aufsichtsbehörden und schafft eine nachvollziehbare Grundlage für deren Entscheidungen. Welche Inhalte konkret berichtet werden müssen, hängt vom regulatorischen Rahmen und einer unternehmensindividuellen Wesentlichkeitsanalyse ab.

Warum ist ESG Reporting für Unternehmen wichtig?

Jahrelang drehte sich Unternehmensberichterstattung fast ausschließlich um Zahlen: Umsatz, Gewinn, Wachstum. Das reicht heute nicht mehr. Investoren, Kunden und Gesetzgeber möchten wissen, wie ein Unternehmen wirtschaftet und nicht nur wie viel es verdient. Nachhaltigkeitsberichte geben darauf eine strukturierte Antwort.

Ziele eines ESG Reports

Unternehmen können ihre Bemühungen und Fortschritte in den Bereichen Umwelt, Soziales und Governance offen kommunizieren, gegenüber Investoren ebenso wie gegenüber der Öffentlichkeit.

In der EU sind immer mehr Unternehmen zur Nachhaltigkeitsberichterstattung verpflichtet, unter anderem durch die CSRD, die EU-Taxonomie-Verordnung und die SFDR. Wer frühzeitig berichtet, vermeidet Bußgelder und ist auf kommende Anforderungen vorbereitet.

Die Auseinandersetzung mit ESG-Themen hilft, potenzielle Risiken in den Bereichen Umwelt, Soziales und Governance frühzeitig zu identifizieren und ihnen gezielt entgegenzuwirken.

Investoren und Kreditgeber berücksichtigen ESG-Kriterien zunehmend bei ihren Entscheidungen. Ein ausführlicher ESG-Bericht kann die Attraktivität für nachhaltige Investments erhöhen und günstigere Finanzierungskonditionen ermöglichen.

Unternehmen, die ESG-Praktiken transparent kommunizieren, können sich als verantwortungsbewusste Marktteilnehmer positionieren und sich so klar vom Wettbewerb abheben.

Wer ist zur ESG Berichterstattung verpflichtet?

Die Pflicht zur Nachhaltigkeitsberichterstattung gilt nicht für alle Unternehmen gleich. Sie wurde schrittweise von der GRI eingeführtund wird aktuell im Rahmen von EU-Vereinfachungsmaßnahmen weiter angepasst. Ein Überblick über die wichtigsten Etappen.

Pflicht nach NFRD (seit 2017)

Die Grundlage für die verpflichtende Nachhaltigkeitsberichterstattung in der EU legte die Non-Financial Reporting Directive (NFRD). Seit Berichten zum Geschäftsjahr 2017 sind große Unternehmen von öffentlichem Interesse, darunter börsennotierte Unternehmen, Banken und Versicherungen, mit mehr als 500 Mitarbeitenden dazu verpflichtet, nichtfinanzielle Informationen offenzulegen. Mit dem European Green Deal und dem Ziel der Klimaneutralität bis 2050 reichten diese Anforderungen jedoch nicht mehr aus. Daher trat die CSRD an ihre Stelle. Mehr über die CSRD-Berichterstattung im Detail erfahren.

Neue Pflichten durch die CSRD

Die Corporate Sustainability Reporting Directive (CSRD) ersetzt und erweitert die NFRD deutlich. Sie verpflichtet eine wachsende Zahl von Unternehmen zur Berichterstattung nach den Europäischen Nachhaltigkeitsberichtsstandards (ESRS) und führt zudem eine externe Prüfpflicht ein. Die Einführung erfolgt gestaffelt in drei sogenannten Waves.

Wave 1 – Berichtspflicht ab 2024

Unternehmen, die bereits unter die NFRD fielen, berichten erstmals für das Geschäftsjahr 2024 nach CSRD und ESRS. Die Veröffentlichung dieser Berichte erfolgt typischerweise im Jahr 2025.

Wave 2 – Berichtspflicht ab 2027

Andere große Unternehmen, die ursprünglich früher starten sollten, sind nach der sogenannten „Stop-the-clock"-Verschiebung erst ab dem Geschäftsjahr 2027 zur Berichterstattung verpflichtet. Die ersten Berichte dieser Gruppe erscheinen in der Regel 2028.

Wave 3 – Berichtspflicht ab 2028

Börsennotierte KMU sowie bestimmte weitere Unternehmenskategorien starten erst für das Geschäftsjahr 2028, mit erster Veröffentlichung typischerweise 2029. Für börsennotierte KMU bestand zudem die Möglichkeit eines Opt-outs in den ersten zwei Jahren ihrer Anwendung.

Hinweis:

Der genaue Anwendungsbereich der CSRD wird derzeit im Rahmen von EU-Vereinfachungsmaßnahmen neu zugeschnitten. Künftig soll die ESG-Berichtspflicht grundsätzlich erst ab mehr als 1.000 Mitarbeitenden und einem Nettoumsatz von über 450 Mio. Euro gelten. Unternehmen sollten die jeweils aktuellen Schwellenwerte und Fristen regelmäßig prüfen.

Gilt die Pflicht auch für KMU?

Kleine und mittlere Unternehmen sind von der CSRD-Pflicht grundsätzlich zunächst ausgenommen, zumindest als direkt verpflichtete Partei. In der Praxis geraten jedoch auch viele KMU unter Druck: Große berichtspflichtige Unternehmen müssen zunehmend auch Informationen aus ihrer Lieferkette offenlegen und geben diese Anforderungen an ihre Lieferanten und Partner weiter. Für börsennotierte KMU sieht die CSRD zudem eine eigene Berichtspflicht ab Wave 3 vor. Freiwillig können KMU auf den eigens entwickelten VSME-Standard zurückgreifen, der eine vereinfachte und proportionale Berichterstattung ermöglicht.

Was muss ein ESG-Bericht enthalten?

Beim Erstellen eines Nachhaltigkeitsberichts müssen einige Dinge beachtet werden: Ein ESG Report dokumentiert, wie die Tätigkeiten eines Unternehmens die Umwelt, die Gesellschaft und die eigene Unternehmensführung beeinflussen, sowohl positiv als auch negativ. Dabei gilt: Unternehmen müssen nicht alles berichten, sondern nur das, was wesentlich ist. Grundlage dafür ist eine saubere Wesentlichkeitsanalyse, die nach dem Prinzip der doppelten Wesentlichkeit vorgeht. Ein Thema ist dann relevant, wenn es entweder wesentliche Auswirkungen auf Mensch oder Umwelt hat oder wesentliche finanzielle Risiken bzw. Chancen für das Unternehmen betrifft.

Der Umfang eines ESG-Berichts richtet sich nicht nach dem, was möglich ist, sondern nach dem, was wesentlich ist.

Nachhaltigkeitsbericht erstellen - darauf achten: Für Unternehmen, die nach der CSRD berichten müssen, geben die European Sustainability Reporting Standards (ESRS) den verbindlichen Rahmen vor. Die Inhalte gliedern sich entlang der drei ESG-Bereiche:

Umwelt (Environmental)

Der Umweltteil ist für die meisten Unternehmen der umfangreichste Berichtsbereich. Im Mittelpunkt stehen die Auswirkungen unternehmerischer Tätigkeiten auf natürliche Ressourcen und das Klima. Typische Berichtsinhalte sind:

- Klimawandel: Treibhausgasemissionen (Scope 1, 2 und 3), Klimarisiken und -ziele

- Energieverbrauch: Gesamtenergieverbrauch, Anteil erneuerbarer Energien

- Wasser & Meeresressourcen: Wasserentnahme, -verbrauch und -einleitung

- Biodiversität & Ökosysteme: Auswirkungen auf natürliche Lebensräume

- Ressourcen & Kreislaufwirtschaft: Abfallmanagement, Materialeinsatz, Recyclingquoten

- Umweltverschmutzung: Emissionen in Luft, Wasser und Boden

Ergänzend spielen für viele Unternehmen die EU-Taxonomie-Angaben eine Rolle: Hier ist offenzulegen, in welchem Umfang wirtschaftliche Tätigkeiten als taxonomiefähig bzw. taxonomiekonform einzustufen sind – typischerweise über Kennzahlen wie Umsatz-, CapEx- und OpEx-Anteile.

Für viele Unternehmen kommt noch ein weiterer Aspekt hinzu: die EU-Taxonomie. Hier geht es konkret darum, welcher Anteil der eigenen Geschäftstätigkeiten als ökologisch nachhaltig einzustufen ist. Ausgewiesen ist das über Kennzahlen wie Umsatz, Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx).

Soziales (Social)

Der soziale Bereich umfasst die Beziehungen eines Unternehmens zu seinen Mitarbeitenden, zur Gesellschaft und zu Menschen entlang der Lieferkette. Berichtet wird unter anderem zu:

- Arbeitsbedingungen: Arbeitszeiten, faire Entlohnung, Gesundheitsschutz

- Vielfalt & Chancengleichheit: Geschlechterverteilung, Antidiskriminierungsmaßnahmen

- Aus- und Weiterbildung: Schulungsangebote, Kompetenzentwicklung

- Menschenrechte: Einhaltung der Menschenrechte im eigenen Betrieb und in der Lieferkette

- Gemeinschaft & gesellschaftliche Verantwortung: Engagement im lokalen Umfeld, gesellschaftliche Auswirkungen

Gerade die Lieferkette rückt zunehmend in den Fokus. Nicht zuletzt durch das Lieferkettensorgfaltspflichtengesetz (LkSG) und die CSDDD auf EU-Ebene.

Unternehmensführung (Governance)

Governance-Angaben zeigen, wie ein Unternehmen intern gesteuert wird und welche Strukturen für verantwortungsvolles Handeln sorgen. Relevante Themen sind:

- Unternehmensethik & Compliance: Anti-Korruption, Whistleblowing-Mechanismen

- Aufsichts- und Kontrollstrukturen: Zusammensetzung und Aufgaben von Vorstand und Aufsichtsrat

- Vergütungspolitik: Verknüpfung von Vergütung mit Nachhaltigkeitszielen

- Risikomanagement: Umgang mit ESG-bezogenen Risiken auf Führungsebene

- Transparenz & Berichterstattungsprozesse: Verantwortlichkeiten für die ESG-Berichterstattung im Unternehmen

Standards und Frameworks im Überblick

Wer einen ESG-Bericht erstellt, steht früh vor der Frage: Welchem Standard folge ich? Die gute Nachricht ist, dass es kein universell „falsches" Framework gibt. Die Wahl hängt von der Unternehmensgröße, der Branche und dem regulatorischen Rahmen ab. Ein Überblick über die wichtigsten Standards:

Standards & Frameworks im Detail

Für alle Unternehmen, die unter die CSRD fallen, sind die European Sustainability Reporting Standards (ESRS) verbindlich vorgeschrieben. Die Standards wurden von der EFRAG im Auftrag der Europäischen Kommission entwickelt und am 31. Juli 2023 als delegierte Verordnung angenommen. Im EU-Amtsblatt veröffentlicht wurden sie am 22. Dezember 2023, gültig für betroffene Unternehmen ab dem 1. Januar 2024.

Die ESRS decken ein breites Spektrum ab: von übergreifenden Themen wie Strategie, Governance und Wesentlichkeit bis hin zu konkreten Anforderungen in den Bereichen Umwelt, Soziales und Unternehmensführung. Dabei sind sie kein starres Regelwerk. Sie werden laufend angepasst und im Zuge der EU-Vereinfachungsmaßnahmen gezielt weiterentwickelt.

Für CSRD-pflichtige Unternehmen in der EU sind die ESRS nicht optional. Sie sind der gesetzlich vorgeschriebene Rahmen.

Die Global Reporting Initiative, kurz GRI, gehört weltweit zu den am häufigsten genutzten Frameworks für Nachhaltigkeitsberichterstattung. Was sie besonders praktisch macht: Der modulare Aufbau erlaubt es Unternehmen, universelle Standards mit themenspezifischen Anforderungen zu kombinieren und den Bericht so auf die eigene Situation zuzuschneiden.

- Geeignet für Unternehmen aller Größen und Branchen

- Starker Fokus auf Auswirkungen auf Umwelt und Gesellschaft

- Weit verbreitet als freiwilliger Standard – auch außerhalb der EU

- Kompatibel mit den ESRS, was eine kombinierte Nutzung erleichtert

Die Standards des Sustainability Accounting Standards Board (SASB) zeichnen sich durch ihren branchenspezifischen Ansatz aus. Für über 77 Branchen definiert SASB jeweils eigene Kennzahlen, die für Investoren besonders relevant sind.

- Fokus auf finanzielle Wesentlichkeit aus Investorenperspektive

- Besonders nützlich als Ergänzung zu GRI oder ESRS

- Inzwischen unter dem Dach des IFRS-Stiftung integriert

Das TCFD-Framework wurde mit einem klaren Ziel entwickelt: Unternehmen dabei zu helfen, klimabezogene Risiken und Chancen verständlich und vergleichbar offenzulegen. Die Berichterstattung gliedert sich dabei in vier Kernbereiche:

- Governance: Wie überwacht das Unternehmen klimabezogene Risiken?

- Strategie: Welche Auswirkungen hat der Klimawandel auf das Geschäftsmodell?

- Risikomanagement: Wie werden Klimarisiken identifiziert und gesteuert?

- Kennzahlen & Ziele: Welche Metriken und Ziele verfolgt das Unternehmen?

Die TCFD-Empfehlungen fließen in weiten Teilen in die ESRS ein. Wer nach CSRD berichtet, erfüllt viele TCFD-Anforderungen bereits automatisch.

Das UNGPRF basiert auf den UN-Leitprinzipien für Wirtschaft und Menschenrechte und hilft Unternehmen dabei, ihre Berichterstattung zu menschenrechtlichen Sorgfaltspflichten strukturiert aufzubauen. Ein Thema, das spätestens seit dem LkSG und der CSDDD auf EU-Ebene für viele Unternehmen konkret relevant geworden ist.

- Fokus auf Menschenrechte und soziale Verantwortung entlang der Lieferkette

- Besonders relevant für Unternehmen mit internationaler Lieferkette

- Ergänzt andere Frameworks sinnvoll im sozialen Berichtsbereich

Der besondere Ansatz des CDSB-Frameworks: Klimabezogene und umweltrelevante Informationen sollen nicht separat berichtet werden, sondern direkt in den klassischen Finanzbericht einfließen. Eine sinnvolle Brücke zwischen zwei Welten, die lange getrennt voneinander berichtet haben.

- Fokus auf Integration von Umweltinformationen in Finanzberichte

- Eng verzahnt mit TCFD-Empfehlungen

- Inzwischen ebenfalls in die IFRS-Stiftung überführt

Mit IFRS S1 und IFRS S2 hat das ISSB zwei Standards veröffentlicht, die Nachhaltigkeitsberichterstattung weltweit vergleichbar machen sollen. Während IFRS S1 allgemeine Nachhaltigkeitsrisiken und -chancen abdeckt, dreht sich IFRS S2 konkret um klimabezogene Angaben – beide zusammen bilden den globalen Referenzrahmen außerhalb der EU.

- Referenzstandard für viele Märkte außerhalb der EU

- Eng an TCFD-Empfehlungen angelehnt

- Nicht automatisch EU-rechtlich verpflichtend – die ESRS bleiben für CSRD-pflichtige Unternehmen maßgeblich

- Konvergenz zwischen ESRS und ISSB-Standards wird aktiv vorangetrieben

Welches Framework ist das richtige für mein Unternehmen?

Eine pauschale Antwort gibt es hier nicht. Die Wahl hängt von mehreren Faktoren ab:

Wichtig: Viele Frameworks überschneiden sich inhaltlich. Wer nach ESRS berichtet, erfüllt häufig gleichzeitig Anforderungen aus GRI, TCFD und ISSB.

Regulatorische Anforderungen

Die ESG-Berichterstattung in der EU ist kein freiwilliges Instrument. Sie ist durch ein verbindliches Regelwerk unterlegt. Drei zentrale Regelwerke prägen dabei den Rahmen: die CSRD als Berichtspflicht für Unternehmen, die EU-Taxonomie als Klassifizierungssystem für nachhaltige Wirtschaftstätigkeiten und die SFDR als Transparenzpflicht für Finanzmarktteilnehmer. Sie ergänzen sich gegenseitig und verfolgen gemeinsam das übergeordnete Ziel des European Green Deal: die Klimaneutralität Europas bis 2050.

CSRD, EU-Taxonomie und SFDR sind keine drei unabhängigen Richtlinien. Sie bilden zusammen den EU-Rahmen für nachhaltige Finanzen und greifen inhaltlich ineinander.

CSRD – Corporate Sustainability Reporting Directive

Die CSRD ist das zentrale Regelwerk für Nachhaltigkeitsberichterstattung in der EU und ein echter Einschnitt. Sie ersetzt die bisherige NFRD und geht deutlich weiter: mehr berichtspflichtige Unternehmen, tiefere Anforderungen, verbindliche Standards.Kernpunkte der CSRD:

- Verbindlicher Berichtsstandard: Unternehmen müssen nach den ESRS berichten – einem einheitlichen, von der EFRAG entwickelten Rahmenwerk

- Erweiterter Anwendungsbereich: Deutlich mehr Unternehmen als bisher sind zur Berichterstattung verpflichtet – gestaffelt in drei Waves (2024, 2027, 2028)

- Externe Prüfpflicht: Die Nachhaltigkeitsangaben müssen extern geprüft werden – zunächst im Rahmen einer sogenannten Limited Assurance

- Digitale Bereitstellung: Die Berichte müssen digital zugänglich gemacht werden, unter anderem im ESEF-Format inklusive Taxonomie-Angaben

- Doppelte Wesentlichkeit: Unternehmen müssen sowohl finanzielle Risiken als auch Auswirkungen auf Mensch und Umwelt berücksichtigen

Hinweis: Der Anwendungsbereich der CSRD wird aktuell im Rahmen von EU-Vereinfachungsmaßnahmen neu zugeschnitten. Künftig soll die Pflicht grundsätzlich erst ab mehr als 1.000 Mitarbeitenden und einem Nettoumsatz von über 450 Mio. Euro gelten. Unternehmen sollten die aktuellen Schwellenwerte regelmäßig prüfen.

CSRD konform im Unternehmen umsetzen - so geht's!

EU-Taxonomie – Was gilt als „grüne" Wirtschaftstätigkeit?

Die EU-Taxonomie beantwortet eine simple, aber wichtige Frage: Wann ist eine wirtschaftliche Tätigkeit wirklich nachhaltig? Das Klassifizierungssystem schafft eine gemeinsame Sprache für Unternehmen, Investoren und Finanzmarktteilnehmer und soll dafür sorgen, dass Kapital gezielt dorthin fließt, wo es nachhaltig wirkt.

Die Taxonomie bewertet wirtschaftliche Tätigkeiten anhand von sechs Umweltzielen:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung von Umweltverschmutzung

- Schutz und Wiederherstellung von Biodiversität und Ökosystemen

Als taxonomiekonform gilt eine Tätigkeit, wenn sie drei Bedingungen erfüllt: Sie muss einen wesentlichen Beitrag zu mindestens einem der sechs Umweltziele leisten, darf keines der anderen Ziele erheblich beeinträchtigen, das sogenannte „Do No Significant Harm"-Prinzip, und muss grundlegende soziale Mindeststandards einhalten.

Für die Berichterstattung bedeutet das in der Praxis: Unternehmen legen offen, welcher Anteil ihrer Tätigkeiten taxonomiefähig und taxonomiekonform ist – typischerweise über drei Kennzahlen:

- Umsatzanteil (Taxonomy-eligible und -aligned Revenue)

- CapEx-Anteil (Investitionsausgaben)

- OpEx-Anteil (Betriebsausgaben)

Die EU-Taxonomie ist kein Nachhaltigkeitslabel. Sie ist ein Werkzeug, um wirtschaftliche Tätigkeiten transparent und vergleichbar einzuordnen.

SFDR – Pflichten für Finanzmarktteilnehmer

Die SFDR richtet sich nicht an Unternehmen im Allgemeinen, sondern ganz gezielt an Finanzmarktteilnehmer, also Banken, Fondsmanager, Versicherungen und Anlageberater. Sie müssen offenlegen, wie Nachhaltigkeitsrisiken in ihre Finanzprodukte und Anlageentscheidungen einfließen. Kurz gesagt: Wer Geld verwaltet oder berät, muss zeigen, wie er mit ESG-Risiken umgeht.

Kernpunkte der SFDR:

- Nachhaltigkeitsrisiken: Finanzmarktteilnehmer müssen offenlegen, wie sie Nachhaltigkeitsrisiken in ihre Investitionsentscheidungen einbeziehen

- Nachteilige Auswirkungen (PAI): Größere Marktteilnehmer sind verpflichtet, die wichtigsten nachteiligen Nachhaltigkeitsauswirkungen ihrer Investments zu berichten (Principal Adverse Impacts)

- Produktklassifizierung: Finanzprodukte werden in drei Kategorien eingeteilt – Artikel 6 (keine Nachhaltigkeitsziele), Artikel 8 (ökologische oder soziale Merkmale) und Artikel 9 (nachhaltige Investments als Ziel)

- Detaillierte Offenlegungspflichten: Die Regulatory Technical Standards (RTS) der SFDR gelten seit dem 1. Januar 2023

Für Unternehmen außerhalb des Finanzsektors ist die SFDR direkt nicht relevant, indirekt jedoch schon: Wer Kapital von SFDR-pflichtigen Investoren einwirbt, muss zunehmend ESG-Daten liefern, die deren Offenlegungspflichten erfüllen.

Erstellung eines ESG-Berichts

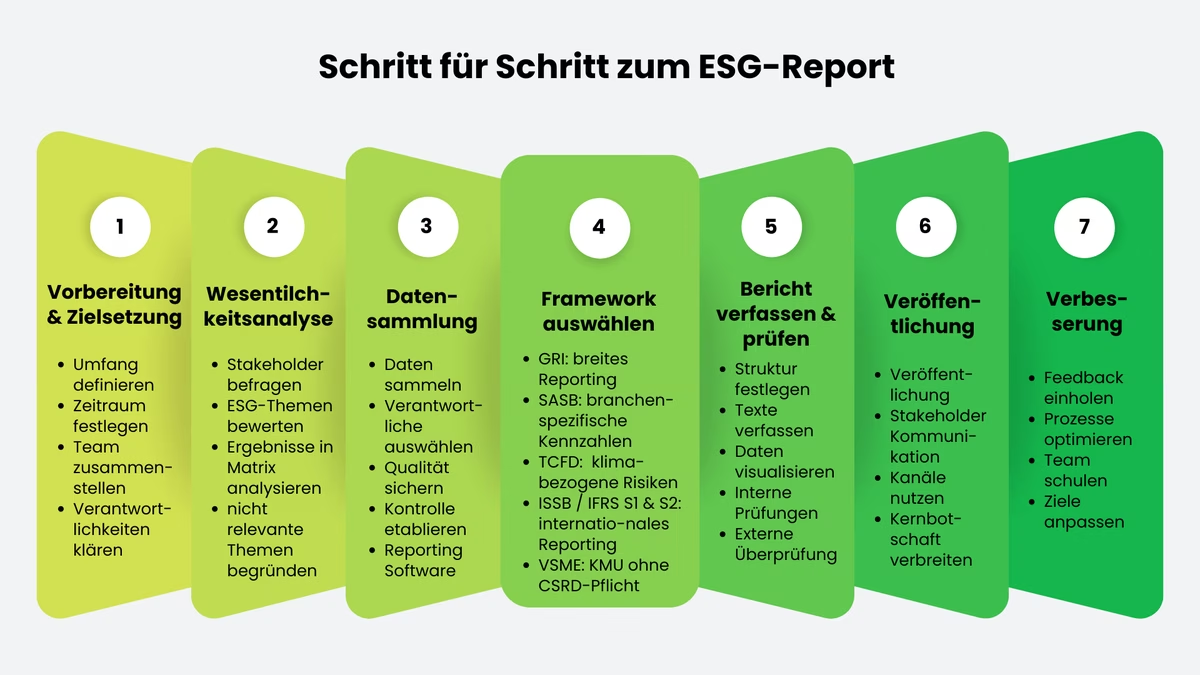

Die Erstellung eines ESG-Berichts ist kein Projekt, das sich über Nacht umsetzen lässt. Es braucht Zeit, Ressourcen und eine klare Struktur. Die folgende Anleitung führt Sie Schritt für Schritt durch den gesamten Prozess – von der ersten Planung bis zur kontinuierlichen Verbesserung.

Ein solider ESG Bericht entsteht nicht im Alleingang. Er erfordert die Zusammenarbeit mehrerer Abteilungen und eine sorgfältige Vorbereitung.

Schritt-für-Schritt-Anleitung

Bevor die erste Kennzahl erhoben wird, braucht es eine klare Grundlage. Definieren Sie zunächst, welche Ziele Ihr ESG Reporting verfolgen soll: geht es primär um regulatorische Compliance, um Transparenz gegenüber Investoren oder um die interne Steuerung von Nachhaltigkeitsmaßnahmen? Diese Frage bestimmt maßgeblich, wie umfangreich und in welcher Form Sie berichten.

Wichtige Vorbereitungsschritte:

- Berichtsumfang festlegen: Welche Unternehmensbereiche, Standorte und Tochtergesellschaften werden einbezogen?

- Berichtszeitraum definieren: In der Regel das abgelaufene Geschäftsjahr

- Interdisziplinäres Team zusammenstellen: Nachhaltigkeit, Compliance, Finanzen, HR und Kommunikation sollten von Beginn an eingebunden sein

- Verantwortlichkeiten klären: Wer ist für welchen Bereich zuständig, wer hat die Gesamtverantwortung?

Die Wesentlichkeitsanalyse ist das Herzstück eines jeden ESG-Berichts. Sie bestimmt, über welche Themen ein Unternehmen berichten muss und über welche nicht. Für CSRD-pflichtige Unternehmen gilt dabei das Prinzip der doppelten Wesentlichkeit: Ein Thema ist berichtspflichtig, wenn es entweder wesentliche Auswirkungen auf Mensch oder Umwelt hat oder wesentliche finanzielle Risiken bzw. Chancen für das Unternehmen darstellt.

Eine saubere Wesentlichkeitsanalyse ist die Grundlage für einen belastbaren ESG-Report und schützt gleichzeitig vor unnötigem Berichtsaufwand.

Vorgehen in der Praxis:

- Interne und externe Stakeholder identifizieren und befragen

- Relevante ESG-Themen aus Unternehmens- und Stakeholder-Perspektive bewerten

- Ergebnisse in einer Wesentlichkeitsmatrix dokumentieren

- Entscheidung über nicht wesentliche Themen nachvollziehbar begründen

Auf Basis der Wesentlichkeitsanalyse werden die relevanten Daten erhoben. Das ist in der Praxis oft die aufwendigste Phase, insbesondere für Unternehmen mit komplexen Lieferketten oder mehreren Standorten.

- Datenquellen identifizieren: Energieverbrauch, Emissionsdaten, HR-Kennzahlen, Lieferanteninformationen etc.

- Datenverantwortliche benennen: Wer liefert welche Daten aus welchem System?

- Qualität sichern: Daten auf Vollständigkeit und Plausibilität prüfen

- Interne Kontrollen etablieren: Vier-Augen-Prinzip und klare Freigabeprozesse einführen

- ESG-Reporting-Software nutzen: Digitale Tools können die Datenerhebung, -verwaltung und -auswertung erheblich vereinfachen und Fehlerquellen reduzieren

Zuverlässige Datenmanagementsysteme sind keine optionale Unterstützung. Sie sind die Voraussetzung für einen prüfungssicheren Nachhaltigkeitsbericht.

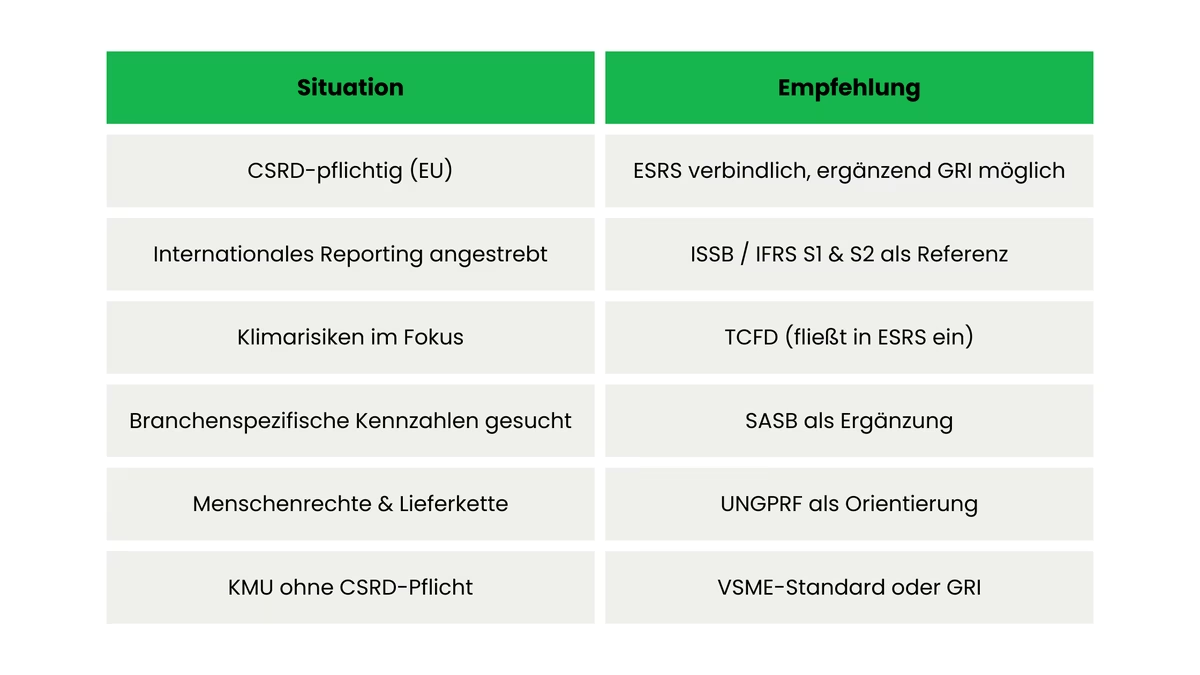

Nachdem die wesentlichen Themen und Kennzahlen feststehen, wählen Sie den passenden Berichtsrahmen. Für CSRD-pflichtige Unternehmen in der EU sind die ESRS verbindlich. Darüber hinaus kann es sinnvoll sein, zusätzlich auf bewährte internationale Frameworks zurückzugreifen:

- GRI: Für eine breite, stakeholderorientierte Berichterstattung

- SASB: Für branchenspezifische, investorenrelevante Kennzahlen

- TCFD: Für eine strukturierte Offenlegung klimabezogener Risiken

- ISSB / IFRS S1 & S2: Wenn internationales Reporting angestrebt wird

- VSME: Für KMU ohne direkte CSRD-Pflicht

Ein falsches Framework gibt es dabei nicht. Entscheidend ist, dass die Wahl zur Unternehmensgröße, Branche und den Erwartungen der Stakeholder passt.

Mit den erhobenen Daten und dem gewählten Framework geht es an die eigentliche Berichtserstellung. Strukturieren Sie den Bericht klar entlang der ESG-Bereiche und achten Sie auf eine verständliche, zielgruppengerechte Sprache.

Worauf es bei der Erstellung ankommt:

- Struktur festlegen: Unternehmensprofil, ESG-Strategie, Wesentlichkeitsanalyse, thematische Inhalte und Kennzahlen

- Texte verfassen: Qualitative Angaben zu Strategien, Prozessen und Maßnahmen

- Daten visualisieren: Tabellen, Grafiken und Kennzahlen übersichtlich aufbereiten

- Interne Überprüfung: Feedback von Fachabteilungen und der Geschäftsführung einholen

- Externe Prüfung: Für CSRD-pflichtige Unternehmen ist eine externe Limited Assurance verpflichtend – frühzeitig mit dem Prüfer abstimmen

Die externe Prüfung ist kein lästiges Pflichtprogramm. Sie stärkt die Glaubwürdigkeit des Berichts und das Vertrauen der Stakeholder erheblich.

Ein fertiggestellter ESG-Bericht entfaltet seinen Wert erst, wenn er die richtigen Zielgruppen erreicht. Planen Sie die Veröffentlichung und Kommunikation deshalb frühzeitig mit.

- Veröffentlichung: Den finalen Bericht auf der Unternehmenswebsite gut auffindbar bereitstellen – für CSRD-pflichtige Unternehmen auch im ESEF-Format

- Stakeholder-Kommunikation: Wichtige Ergebnisse aktiv an Investoren, Kunden und Partner kommunizieren

- Kommunikationskanäle nutzen: Pressemitteilungen, Social Media, Newsletter und Investorenpräsentationen bieten sich je nach Zielgruppe an

- Kernbotschaften herausarbeiten: Was sind die wichtigsten Fortschritte und Ziele? Diese Botschaften sollten klar und prägnant kommuniziert werden

Nachhaltigkeitsberichterstattung ist kein einmaliges Projekt, sondern ein fortlaufender Prozess. Jeder Berichtszyklus bietet die Chance, Prozesse, Datenqualität und Inhalte weiterzuentwickeln.

- Feedback einholen: Rückmeldungen von internen und externen Stakeholdern systematisch auswerten

- Prozesse optimieren: Datenmanagement, interne Abstimmungsprozesse und Reporting-Workflows kontinuierlich verbessern

- Team schulen: Regelmäßige Schulungen stellen sicher, dass das ESG-Team mit aktuellen Standards und regulatorischen Entwicklungen vertraut bleibt

- Ziele anpassen: Fortschritte messen und ESG-Ziele auf Basis der Berichtsergebnisse weiterentwickeln

Unternehmen, die Nachhaltigkeitsreporting als strategisches Instrument verstehen und nicht nur als Pflichtaufgabe, profitieren langfristig am stärksten davon.

Herausforderungen und Vorteile

Nachhaltigkeitsreporting ist mit Aufwand verbunden, das lässt sich nicht schönreden. Gleichzeitig bietet es Unternehmen, die den Prozess ernst nehmen, handfeste strategische Vorteile. Ein realistischer Blick auf beide Seiten.

Herausforderungen

Hohe Kosten und Zeitaufwand

Die Einführung eines ESG-Reportings ist zunächst mit erheblichem Aufwand verbunden. Neben den Anschaffungskosten für geeignete Software fallen laufende Kosten für Datenerhebung, -analyse und Berichterstattung an. Hinzu kommt der zeitliche Aufwand: Mehrere Abteilungen müssen koordiniert werden, Daten müssen geprüft und validiert werden, und externe Prüfer müssen eingebunden werden.

Besonders für kleinere Unternehmen kann der initiale Aufwand eine echte Belastung darstellen. Hier lohnt es sich, frühzeitig auf digitale ESG-Reporting-Tools zu setzen, um Prozesse zu automatisieren. Interessieren Sie sich für ESG Reporting Software? Dann sollten Sie unser Tool zur Nachhaltigkeitsberichterstattung kennen lernen.

Datenverfügbarkeit und -qualität

Verlässliche ESG-Daten zu erheben ist eine der größten praktischen Hürden – insbesondere für Unternehmen mit komplexen, internationalen Lieferketten. Herausforderungen sind:

- Daten liegen in unterschiedlichen Systemen und Formaten vor

- Lieferanten und Partner liefern Daten in unterschiedlicher Qualität

- Scope-3-Emissionen sind methodisch schwer zu erfassen

- Fehlende oder inkonsistente Daten gefährden die Prüfungssicherheit

Regulatorische Unsicherheit

Die ESG-Landschaft ist in Bewegung und das spüren Unternehmen direkt. Standards ändern sich, Fristen werden verschoben, Anwendungsbereiche neu gezogen. Die laufenden Vereinfachungsmaßnahmen zur CSRD sind das aktuellste Beispiel. Wer langfristig planen will, kommt um ein kontinuierliches Monitoring regulatorischer Entwicklungen nicht herum.

Standardisierung und Vergleichbarkeit

Die Vielzahl an Frameworks – ESRS, GRI, SASB, TCFD, ISSB, UNGPRF, CDSB – kann zu Beginn überwältigend wirken. Welcher Standard passt zum eigenen Unternehmen? Wie lassen sich Berichte verschiedener Unternehmen vergleichen? Diese Fragen stellen sich insbesondere für Investoren und Analysten, die ESG-Daten als Entscheidungsgrundlage nutzen.

Interne Koordination

Ein ESG-Bericht entsteht nicht in einer einzigen Abteilung. Vielmehr ist er ein Gemeinschaftsprojekt. Nachhaltigkeit, Finanzen, HR, Compliance, Einkauf und Kommunikation müssen an einem Strang ziehen. Das klingt selbstverständlich, ist in der Praxis aber oft die größte Hürde. Klare Verantwortlichkeiten und ein funktionierendes Datenmanagement sind dabei genauso wichtig wie die Bereitschaft, abteilungsübergreifend zu denken.

Stakeholder-Management

Investoren wollen Zahlen. Kunden wollen Haltung. NGOs wollen Wirkung. Aufsichtsbehörden wollen Compliance. Alle gleichzeitig zufriedenzustellen ist schlicht nicht realistisch. Was zählt, ist eine ehrliche und konsistente Kommunikation, auch dann, wenn noch nicht alles erreicht wurde. Genau das baut langfristig Vertrauen auf.

Vorteile

Transparenz und gestärktes Stakeholder-Vertrauen

Ein ausführlicher ESG-Bericht schafft Vertrauen, bei Investoren, Kunden, Lieferanten und der Öffentlichkeit. Wer offen über Fortschritte, aber auch über Lücken berichtet, wird als glaubwürdiger und verantwortungsbewusster Akteur wahrgenommen. Transparenz ist dabei kein Selbstzweck, sondern ein strategisches Asset.

Unternehmen, die transparent über ihre ESG-Leistung berichten, bauen langfristig stärkere Beziehungen zu ihren Stakeholdern auf, das zahlt sich aus.

Besserer Zugang zu Kapital und günstigeren Finanzierungen

Nachhaltige Investments sind kein Nischenthema mehr. Institutionelle Investoren, Banken und Kreditgeber berücksichtigen Nachhaltigkeitskriterien zunehmend bei ihren Entscheidungen. Ein fundierter ESG-Bericht kann:

- die Attraktivität für ESG-orientierte Investoren erhöhen

- günstigere Kreditkonditionen ermöglichen

- den Zugang zu Green Bonds und nachhaltigen Finanzierungsinstrumenten erleichtern

Regulatorische Compliance und Risikovermeidung

Wer früh anfängt, hat später weniger Stress. Ein robustes ESG-Reporting schützt vor Bußgeldern und Reputationsschäden, aber es leistet noch mehr: Wer sich strukturiert mit ESG-Themen auseinandersetzt, erkennt Risiken früher und kann gezielt gegensteuern, bevor sie zum Problem werden.

Effizienzsteigerung und Kosteneinsparungen

Die Beschäftigung mit Energieverbrauch, Abfallmanagement und Ressourceneinsatz im Rahmen des ESG-Reportings deckt häufig Einsparpotenziale auf, die vorher nicht sichtbar waren. Gleichzeitig fördern standardisierte Datenprozesse und klare Verantwortlichkeiten die interne Effizienz.

Wettbewerbsvorteil und Markenimage

Nachhaltigkeit ist kein Nice-to-have mehr. Verbraucher und Geschäftspartner machen ihre Entscheidungen zunehmend daran fest. Unternehmen, die ESG-Praktiken glaubwürdig leben und offen darüber kommunizieren, werden als Vorreiter wahrgenommen. Das stärkt die Marke und das Vertrauen.

Innovation und neue Geschäftsmöglichkeiten

Nachhaltigkeitsberichterstattung schaut nicht nur zurück, es treibt auch voran. Wer sich ernsthaft mit Nachhaltigkeitsthemen auseinandersetzt, stößt fast zwangsläufig auf neue Ideen: effizientere Prozesse, andere Geschäftsmodelle, unerwartete Partnerschaften. Nachhaltigkeit strategisch zu verankern bedeutet eben auch, neue Türen zu öffnen.

ESG Reporting ist kein bürokratisches Pflichtprogramm. Es ist eine Chance, das eigene Unternehmen zukunftsfähig aufzustellen.

Fazit

ESG Berichterstattung ist längst kein reines Compliance-Thema mehr. Wer transparent über seine Nachhaltigkeitsleistung berichtet, gewinnt das Vertrauen von Investoren, steuert Risiken besser und verschafft sich einen echten Wettbewerbsvorteil. Ja, der Aufwand ist real: hohe Datenanforderungen, regulatorische Komplexität, abteilungsübergreifende Koordination. Aber mit den richtigen Prozessen und Tools lässt sich das stemmen.

Die Richtung ist klar: ESG-Reporting wird wichtiger, nicht unwichtiger. Auch wenn sich die ESG Reporting Pflicht für manche Unternehmen zeitlich oder inhaltlich verändert, steigen die Erwartungen von Investoren, Banken und Geschäftspartnern weiter. Anforderungen nehmen zu, Investoren schauen genauer hin, und nachhaltige Kriterien fließen immer stärker in Finanzentscheidungen ein. Unternehmen, die jetzt handeln, sind nicht nur besser vorbereitet, sie machen Nachhaltigkeit zu einem echten Wachstumstreiber.

Häufige Fragen

Das hängt stark von der Unternehmensgröße und dem Reifegrad der bestehenden Datenprozesse ab. Erfahrungsgemäß sollten Unternehmen für die erstmalige Erstellung eines Nachhaltigkeitsberichts mindestens sechs bis zwölf Monate einplanen.

Die konkreten Sanktionen variieren je nach Mitgliedsstaat, da die CSRD als EU-Richtlinie national umgesetzt wird. In Deutschland können Verstöße gegen Berichtspflichten mit Bußgeldern und im Fall kapitalmarktorientierter Unternehmen auch mit Reputationsschäden verbunden sein.

Für CSRD-pflichtige Unternehmen ja: eine externe Prüfung ist Pflicht. Gestartet wird mit einer sogenannten Limited Assurance, also einer eingeschränkten Prüfung. Langfristig soll daraus eine vollständige Reasonable Assurance werden. Die Anforderungen werden also schrittweise steigen. Mehr zum Thema ESG-Rating erfahren.

Im Alltag werden beide Begriffe oft gleichbedeutend verwendet und das ist auch nicht falsch. Der Unterschied liegt eher in der Geschichte: Nachhaltigkeitsberichte waren lange freiwillig und wenig standardisiert. ESG-Berichte sind heute stärker reguliert und schließen konkrete gesetzliche Anforderungen ein.

Ja, die CSRD sieht sogar vor, dass das Nachhaltigkeitsstatement Teil des Lageberichts ist und nicht als separates Dokument veröffentlicht werden muss.

Die Kosten variieren erheblich je nach Unternehmensgröße, Komplexität und eingesetzten Tools. Neben internen Personalkosten fallen häufig Kosten für ESG-Software, externe Berater und die Prüfung an. Für mittelgroße Unternehmen sind Gesamtkosten im fünf- bis sechsstelligen Bereich nicht ungewöhnlich.

Ja, es gibt inzwischen eine Vielzahl an spezialisierten Tools, die bei der Datenerhebung, -verwaltung und Berichtserstellung unterstützen. Sie helfen dabei, Prozesse zu automatisieren, Datenquellen zu bündeln und die Anforderungen der ESRS strukturiert abzubilden. Mehr zu unserer Software erfahren um Nachhaltigkeitsberichte zu erstellen.

Scope 1 umfasst direkte Emissionen aus eigenen Quellen, Scope 2 indirekte Emissionen aus zugekaufter Energie und Scope 3 alle übrigen indirekten Emissionen entlang der Wertschöpfungskette, etwa durch Lieferanten oder die Nutzung von Produkten durch Kunden. Scope 3 ist dabei oft der größte, aber auch der am schwierigsten zu erfassende Anteil.

Doppelte Wesentlichkeit bedeutet, dass ein Thema aus zwei Perspektiven bewertet wird: Welche Auswirkungen hat das Unternehmen auf Umwelt und Gesellschaft und welche finanziellen Risiken oder Chancen entstehen umgekehrt für das Unternehmen durch Nachhaltigkeitsthemen? Beide Perspektiven müssen bei der Wesentlichkeitsanalyse berücksichtigt werden.

Unter bestimmten Voraussetzungen ja: Nicht-EU-Unternehmen mit einem Nettoumsatz von über 150 Mio. Euro in der EU und mindestens einer Tochtergesellschaft oder Zweigniederlassung in der EU können ebenfalls ESG berichtspflichtig werden. Von der CSRD ist die CSR (Corpoarte Social Responsibility) abzugrenzen.

Matthias Klein

LinkedInESG-Compliance Experte · lawcode GmbH

Matthias Klein berät Unternehmen bei der Umsetzung von Supply Chain Gesetzen wie der CSDDD und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.