Wichtige Fakten

- Was ist Doppelte Materialität?

- Doppelte Materialität ist ein zentrales Prinzip der ESG-Berichterstattung, das sowohl die Auswirkungen des Unternehmens auf Umwelt & Gesellschaft als auch Risiken für das Unternehmen berücksichtigt.

- Was ist Impact Materiality?

- Hier liegt der Fokus auf den Auswirkungen des Unternehmens auf Umwelt, Gesellschaft und Menschenrechte.

- Was ist Financial Materiality?

- Bewertet, wie ESG-Faktoren die finanzielle Lage und Leistung des Unternehmens beeinflussen können.

- Wo ist sie vorgeschrieben?

- Sie ist verankert in der CSRD und gilt als Pflichtbestandteil der ESRS-Berichtspflichten.

- Warum ist sie wichtig?

- Sie gibt einen ganzheitlichen Blick auf Nachhaltigkeit, verbindet unternehmerische Verantwortung und Risikomanagement und dient als Grundlage für transparente ESG-Berichte.

- Was müssen Unternehmen tun?

- Sie müssen eine doppelte Wesentlichkeitsanalyse beider Perspektiven durchführen, relevante Themen identifizieren und dokumentieren und die Ergebnisse in den Nachhaltigkeitsbericht integrieren.

Kurzfassung

Doppelte Materialität (doppelte Wesentlichkeit oder double materiality) betrachtet Nachhaltigkeit aus zwei Perspektiven: Welche Auswirkungen ein Unternehmen auf Umwelt und Gesellschaft hat (Impact Materiality) und welche ESG-Themen finanziell als Risiken oder Chancen auf das Unternehmen zurückwirken (Financial Materiality). Mit CSRD und ESRS wird die doppelte Materialitätsanalyse für viele Unternehmen verpflichtend, vor allem für große Unternehmen und später teils auch für kapitalmarktorientierte KMU.

Der Prozess ist klar strukturiert: Scope festlegen, Themen sammeln, Auswirkungen sowie Risiken und Chancen bewerten und die wesentlichen Themen ableiten, idealerweise unter Einbezug relevanter Stakeholder. Auch wenn das aufwendig ist, hilft es Unternehmen, ihre Berichterstattung zu schärfen und ihre Nachhaltigkeitsstrategie langfristig zu stärken.

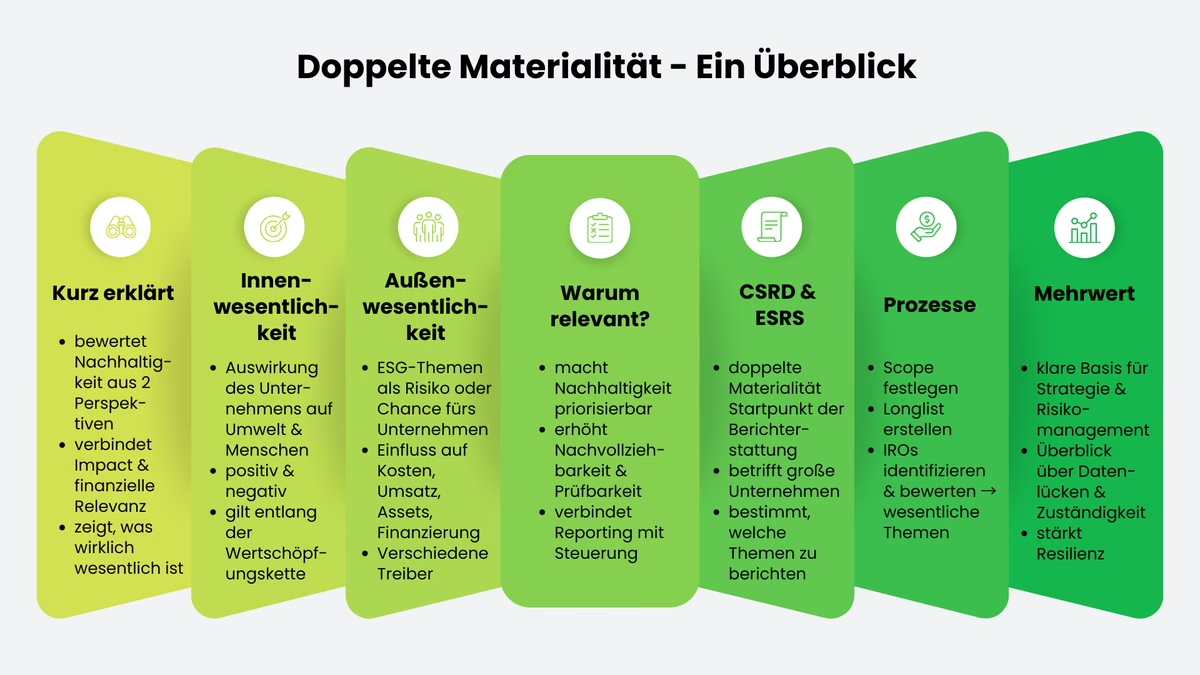

Doppelte Materialität: Definition und Hintergrund

Was ist doppelte Materialität?

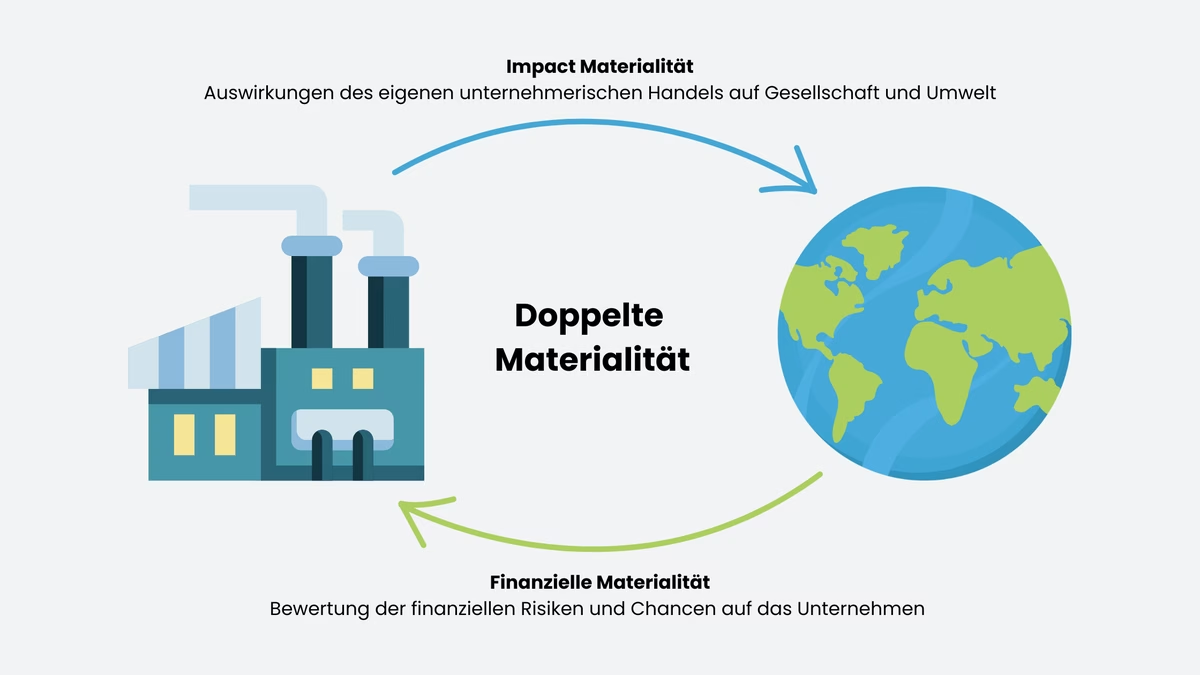

Doppelte Materialität (auch doppelte Wesentlichkeit oder auf englisch double materiality) bedeutet, dass Nachhaltigkeitsthemen aus zwei Blickwinkeln bewertet werden. Es geht also nicht nur darum, was finanziell relevant ist, sondern auch darum, welche Auswirkungen die Geschäftstätigkeit auf Umwelt und Gesellschaft hat. Genau dafür stehen die beiden Begriffe Innenwesentlichkeit und Außenwesentlichkeit:

Unter Innenwesentlichkeit (auch: Impact Materiality oder Inside-out-Perspektive) versteht man die Betrachtung der tatsächlichen und potenziellen Auswirkungen, die ein Unternehmen durch seine Aktivitäten, Produkte und Dienstleistungen und entlang der gesamten Wertschöpfungskette auf Menschen und Umwelt hat. Dazu zählen negative wie positive Effekte, etwa auf Klimawandel, Biodiversität, Arbeitsbedingungen oder Verbraucherbelange.

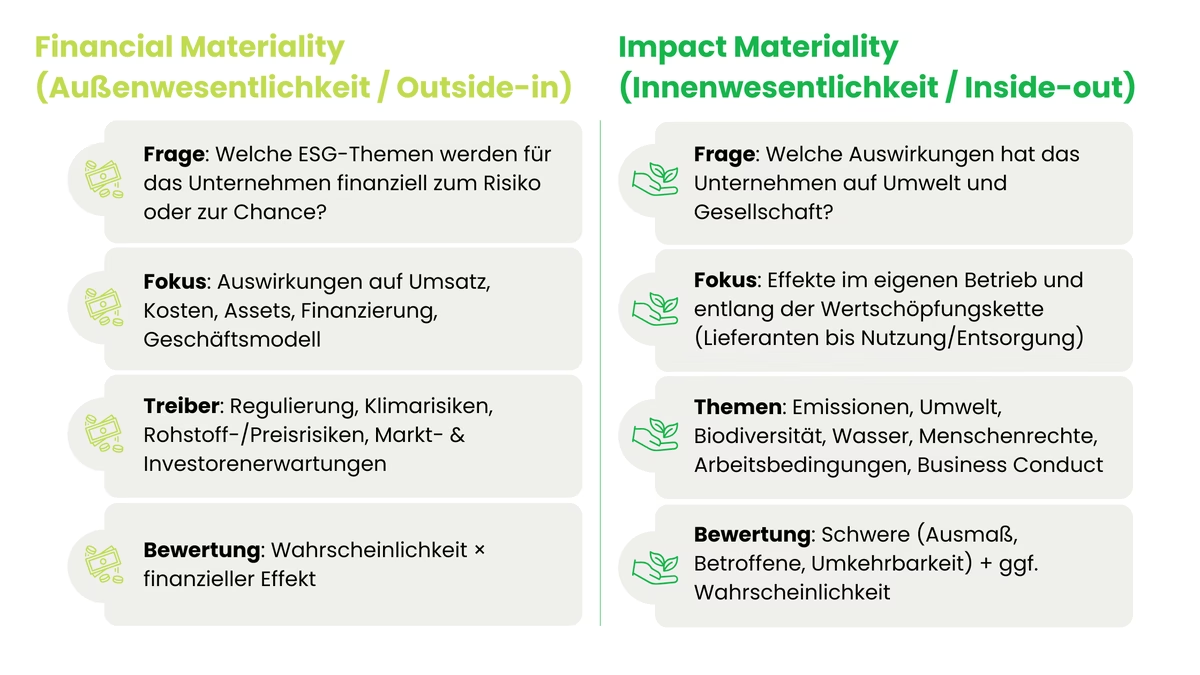

Außenwesentlichkeit (auch Financial Materiality, finanzielle Wesentlichkeit oder Outside-in-Perspektive) schaut auf die andere Richtung: Welche Nachhaltigkeitsthemen wirken auf das Unternehmen zurück? Dabei geht es darum, ob ökologische oder soziale Entwicklungen, neue Vorgaben oder veränderte Marktanforderungen zu Risiken oder Chancen werden und damit Geschäftsmodell, Finanzlage oder künftige Erträge beeinflussen.

Entscheidend ist dabei: Ein Thema kann aus nur einer der beiden Perspektiven wesentlich sein oder aus beiden zugleich. Genau diese doppelte Betrachtung ermöglicht eine umfassendere Priorisierung und verhindert, dass Unternehmen Nachhaltigkeit entweder nur als „Impact-Thema“ oder nur als „Finanzthema“ behandeln.

Hintergrund: wie ist das Konzept entstanden?

Die doppelte Materialität ist in den letzten Jahren so wichtig geworden, weil sie besser widerspiegelt, wie Unternehmen heute gesteuert werden. Früher war Nachhaltigkeitsberichterstattung oft stark von freiwilligen CSR-Ansätzen geprägt und damit vor allem eine Frage von Verantwortung gegenüber Umwelt und Gesellschaft. Inzwischen zählen aber vor allem belastbare, vergleichbare und prüfbare Aussagen. Stakeholder, von Investoren über Kunden bis hin zu Mitarbeitenden und Behörden, wollen wissen, welche Themen wirklich relevant sind, wie Unternehmen diese bewertet haben und was sie daraus konkret ableiten.

Mit der CSRD und den ESRS nimmt diese Entwicklung noch einmal deutlich Fahrt auf. Die ESRS, entwickelt von der EFRAG im Auftrag der EU-Kommission, machen die doppelte Materialität zum verpflichtenden Ausgangspunkt jeder CSRD-Berichterstattung. Die doppelte Wesentlichkeit wird zum Startpunkt der Berichterstattung, weil sie als Filter bestimmt, welche Themen ein Unternehmen wirklich vertieft darstellen und in seine Steuerung aufnehmen muss. Dabei sind Innen- und Außenwesentlichkeit keine zwei getrennten Bereiche: Was ein Unternehmen in Umwelt und Gesellschaft auslöst, kann sich mit der Zeit in Risiken oder Chancen übersetzen, etwa durch strengere Vorgaben, Reputationsdruck, veränderte Nachfrage oder höhere Kosten in der Lieferkette. Umgekehrt zeigen Klimarisiken oder knappe Ressourcen, wie stark externe Nachhaltigkeitsfaktoren inzwischen ganz konkrete wirtschaftliche Entscheidungen beeinflussen.

Die doppelte Materialität hilft Unternehmen, den Überblick zu behalten: Sie zeigt, welche Nachhaltigkeitsthemen wirklich wichtig sind und wie man Berichtspflichten sinnvoll mit Strategie, Risiken und Verantwortlichkeiten im Unternehmen verbindet.

Kein Update rund um die CSRD mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

Zeitplan der erstmaligen Anwendung (Stand: Februar 2026)

Im Zuge der „Stop-the-clock“-Regelung wurde die Anwendung der CSRD für Unternehmen der späteren Wellen um zwei Jahre verschoben. Damit gilt für die erstmalige Nachhaltigkeitsberichterstattung grundsätzlich:

- Wave 1 (bereits NFRD/CSR-RUG-pflichtig): Geschäftsjahre ab 1. Januar 2024 → Bericht über 2024, Veröffentlichung typischerweise 2025.

- Wave 2 (weitere große Unternehmen): Geschäftsjahre ab 1. Januar 2027 → Bericht über 2027, Veröffentlichung typischerweise 2028.

- Wave 3 (börsennotierte KMU): Geschäftsjahre ab 1. Januar 2028 → Bericht über 2028, Veröffentlichung typischerweise 2029.

Impact Materiality und Financial Materiality

Mit CSRD und ESRS stehen bei der doppelten Wesentlichkeit zwei Perspektiven besonders im Fokus: die Außenwesentlichkeit (Outside-in/Financial Materiality) und die Innenwesentlichkeit (Inside-out/Impact Materiality). Beide stellen unterschiedliche Fragen, gehören in der Praxis aber zusammen. Denn Nachhaltigkeit wirkt in beide Richtungen: Unternehmen beeinflussen Umwelt und Gesellschaft – und umgekehrt beeinflussen ökologische und soziale Entwicklungen immer stärker das Geschäftsmodell, Risiken und wirtschaftliche Entscheidungen.

Outside-In-Ansatz: Außenwesentlichkeit

Außenwesentlichkeit bedeutet: Welche Nachhaltigkeitsthemen können dem Unternehmen finanziell schaden oder nutzen? Es geht also darum, welche externen Entwicklungen zu Risiken oder Chancen werden, zum Beispiel für Umsatz, Kosten, Vermögenswerte, Finanzierung oder die langfristige Wettbewerbsfähigkeit. Auslöser können etwa neue Gesetze und politische Vorgaben sein, physische Klimarisiken wie Extremwetter oder Wasserknappheit, aber auch Rohstoffverfügbarkeit, Preisentwicklungen und steigende Erwartungen von Kunden, Investoren oder Banken.

Entscheidend ist dabei nicht nur, ob ein Thema „irgendwie relevant“ wirkt, sondern wie realistisch es ist, dass es eintritt und wie groß der finanzielle Effekt wäre. Deshalb gehört Außenwesentlichkeit eng zum klassischen Risiko- und Steuerungssystem im Unternehmen, erweitert es aber um Nachhaltigkeitsthemen, die bisher oft nicht sauber erfasst wurden.

Inside-Out-Ansatz: Innenwesentlichkeit

Innenwesentlichkeit schaut auf die andere Richtung: Welche Auswirkungen hat das Unternehmen auf Umwelt und Gesellschaft? Dabei geht es um positive und negative Effekte im eigenen Betrieb, aber auch entlang der gesamten Wertschöpfungskette: also bei Lieferanten (upstream) genauso wie bei Nutzung und Entsorgung von Produkten (downstream). Themen können zum Beispiel Emissionen und Umweltverschmutzung, Biodiversität und Wasser, Arbeitsbedingungen und Menschenrechte oder auch Korruptionsprävention und verantwortungsvolle Unternehmensführung sein.

Wichtig ist: Es zählt nicht nur, was heute schon sichtbar ist, sondern auch, welche Auswirkungen künftig plausibel entstehen können. Bewertet wird dann vor allem, wie schwer eine Auswirkung ist, also wie groß sie ist, wie viele Betroffene es gibt und ob sie sich wieder rückgängig machen lässt. Bei möglichen (noch nicht eingetretenen) Auswirkungen kommt zusätzlich die Frage dazu, wie wahrscheinlich sie sind. So wird deutlich, wo ein Unternehmen wirklich Verantwortung trägt – auch wenn sich das nicht sofort in Euro und Cent ausdrückt.

Praktische Umsetzung: Doppelte Wesentlichkeit

In der Praxis hängen Innen- und Außenwesentlichkeit oft eng zusammen, sind aber nicht dasselbe. Was ein Unternehmen an negativen Auswirkungen verursacht, kann später auch finanziell zurückschlagen, zum Beispiel durch strengere Vorgaben, Klagen und Prozesskosten, Reputationsschäden, Lieferausfälle oder weil Kunden und Banken abspringen. Umgekehrt können externe Entwicklungen wie neue Gesetze, veränderte Märkte oder zunehmende Klimarisiken dazu führen, dass Unternehmen ihre Strategie anpassen müssen, etwa Materialien austauschen, Prozesse umstellen oder strengere Anforderungen an Lieferanten stellen. Genau deshalb verlangt die CSRD die doppelte Perspektive: Sie bringt beides zusammen – was das Unternehmen nach außen bewirkt und was von außen auf das Unternehmen zurückwirkt.

Wenn Unternehmen Financial und Impact Materiality zusammen betrachten, entsteht eine solide Grundlage für die Wesentlichkeitsbewertung nach ESRS. Sie können damit klar priorisieren, warum bestimmte Themen wesentlich sind, und ableiten, welche Standards und Angaben im Nachhaltigkeitsbericht wirklich relevant sind. Gleichzeitig bringt der Prozess auch intern Nutzen: Er macht Risiken, Chancen und Auswirkungen transparenter, klärt Verantwortlichkeiten und hilft dabei, Nachhaltigkeitsthemen sauber mit Strategie, Governance und Risikomanagement zu verbinden.

CSRD-Bericht erstellen

In unserem Leitfaden erfahren Sie, wie Sie Schritt-für-Schritt einen Nachhaltigkeitsbericht erstellen.

Durchführung der Wesentlichkeitsanalyse

Mit CSRD und ESRS wird die doppelte Wesentlichkeitsanalyse zum Startpunkt der Nachhaltigkeitsberichterstattung. Sie legt fest, welche Themen ein Unternehmen nach ESRS wirklich vertieft berichten muss – und sie hilft gleichzeitig, diese Themen in Strategie, Risikomanagement, Prozesse und den Datenhaushalt zu integrieren. Ziel ist es, wesentliche Auswirkungen (Impacts) sowie Risiken und Chancen (Risks & Opportunities, IRO's) systematisch zu erfassen, nachvollziehbar zu bewerten und daraus abzuleiten, welche ESRS-Angaben relevant sind.

Warum die Wesentlichkeitsanalyse so zentral ist

Die doppelte Wesentlichkeitsanalyse ist mehr als ein formaler Startpunkt. Sie ist die Filterlogik, die verhindert, dass Unternehmen „ins Blaue“ berichten. Stattdessen wird begründbar, warum bestimmte Themen priorisiert werden und welche Konsequenzen daraus folgen, etwa für Datenpunkte, Verantwortlichkeiten oder Maßnahmen.

Praktisch heißt das: Eine belastbare Analyse hilft dabei,

→ relevante Themen zu priorisieren (statt alle Themen gleich zu behandeln),

→ Lücken in Daten und Prozessen früh zu erkennen,

→ Rollen und Verantwortlichkeiten konsistent aufzusetzen,

→ IT- und Reporting-Strukturen zielgerichtet zu planen,

→ und die Ergebnisse mit Strategie und Risikomanagement zu verbinden.

Was in der Analyse konkret bewertet wird

In der doppelten Wesentlichkeit werden zwei Perspektiven parallel betrachtet:

Innenwesentlichkeit (Impact / Inside-out):

- Welche tatsächlichen oder potenziellen Auswirkungen hat das Unternehmen auf Umwelt und Menschen, im eigenen Betrieb und entlang der Wertschöpfungskette?

Außenwesentlichkeit (Financial / Outside-in):

- Welche Nachhaltigkeitsthemen erzeugen Risiken oder Chancen für das Unternehmen, etwa für Geschäftsmodell, Kosten, Umsätze, Vermögenswerte, Finanzierung oder Reputation?

Wichtig: Ein Thema kann nur aus einer Perspektive wesentlich sein oder aus beiden. Genau das macht die Logik anschlussfähig für Reporting und Steuerung.

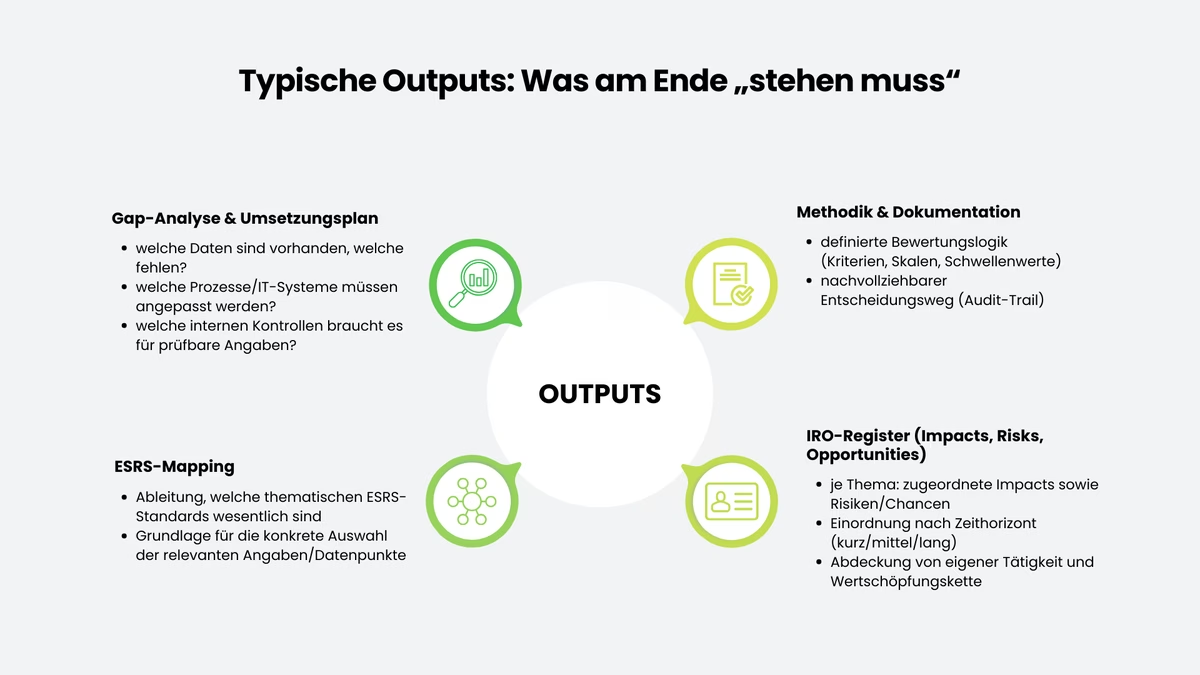

Aus einer gut aufgesetzten Wesentlichkeitsanalyse entstehen typischerweise:

Typische Outputs: Was am Ende „stehen muss“

- definierte Bewertungslogik (Kriterien, Skalen, Schwellenwerte)

- nachvollziehbarer Entscheidungsweg (Audit-Trail)

- je Thema: zugeordnete Impacts sowie Risiken/Chancen

- Einordnung nach Zeithorizont (kurz/mittel/lang)

- Abdeckung von eigener Tätigkeit und Wertschöpfungskette

- Ableitung, welche thematischen ESRS-Standards wesentlich sind

- Grundlage für die konkrete Auswahl der relevanten Angaben/Datenpunkte

- welche Daten sind vorhanden, welche fehlen?

- welche Prozesse/IT-Systeme müssen angepasst werden?

- welche internen Kontrollen braucht es für prüfbare Angaben?

So wird deutlich: Die doppelte Wesentlichkeitsanalyse ist nicht nur „Analyse“, sondern liefert unmittelbar die Blaupause für das gesamte Reporting-Setup.

Wichtiger Hinweis: Parallel wird die CSRD im Rahmen des Omnibus-/Vereinfachungspakets inhaltlich und im Anwendungsbereich überarbeitet (u. a. deutlich höhere Schwellenwerte). Damit können sich für einzelne Unternehmen Berichtspflichten verschieben oder entfallen, abhängig davon, ob sie künftig noch in den Scope fallen.

ESRS und die doppelte Materialität

Die ESRS machen die doppelte Wesentlichkeit zur Basis der Nachhaltigkeitsberichterstattung. In ESRS 1 ist festgelegt, dass Unternehmen ihre Angaben auf eine nachvollziehbare Wesentlichkeitsbewertung stützen müssen. Sie dient also als „Filter“, welche Themen im Bericht wirklich vertieft behandelt werden. Für die praktische Umsetzung stellt EFRAG mit der Implementation Guidance IG 1 eine hilfreiche, wenn auch nicht verbindliche Orientierung zur Verfügung.

Für die Berichterstattung ist vor allem entscheidend, wie diese Filterlogik auf die Standards wirkt: Angaben nach ESRS 2 (Allgemeine Angaben) gelten grundsätzlich für alle berichtenden Unternehmen. Die thematischen Standards werden im Regelfall nur dann berichtet, wenn das jeweilige Thema als wesentlich identifiziert wurde. Beim Thema Klimawandel (ESRS E1) gilt eine besondere Begründungslogik: Wird E1 vollständig als nicht wesentlich eingestuft, muss diese Entscheidung besonders plausibel erläutert werden.

Umsetzung der doppelten Wesentlichkeit

Damit doppelte Wesentlichkeit in der Praxis klappt, braucht es einen klaren Ablauf, der beide Seiten betrachtet: Welche Auswirkungen hat das Unternehmen auf Umwelt und Menschen und welche ESG-Themen werden für das Unternehmen zum Risiko oder zur Chance. Am Ende sollte nicht nur eine Liste „wesentlicher Themen“ stehen, sondern Ergebnisse, mit denen man direkt weiterarbeiten kann: eine einfache Beschreibung der Vorgehensweise, eine Übersicht zu Auswirkungen, Risiken und Chancen (IROs), die Entscheidung, welche ESRS-Themen berichtet werden müssen, und ein Plan, welche Daten, Prozesse und Zuständigkeiten dafür noch fehlen.

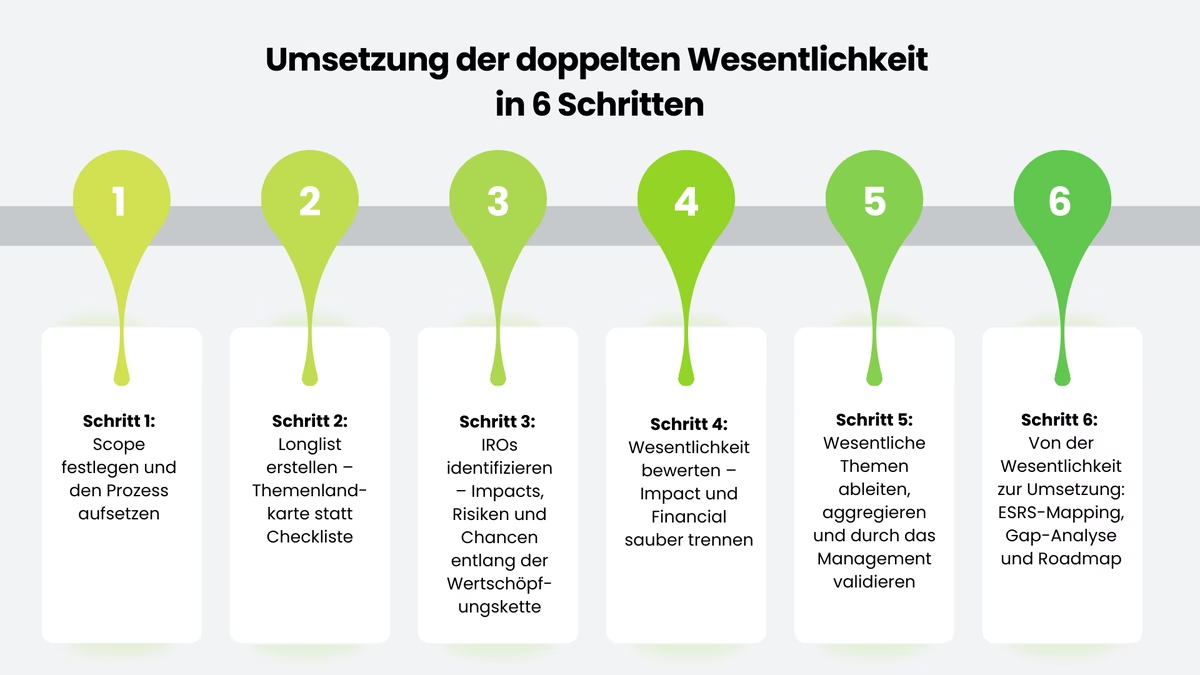

So lässt sich die doppelte Wesentlichkeit umsetzen

Bevor die Wesentlichkeitsanalyse losgeht, sollte das Unternehmen zuerst den Rahmen abstecken. Dazu gehört ein Überblick über die wichtigsten Aktivitäten, Produkte und Standorte und auch darüber, wie die Wertschöpfungskette aussieht, also von den Lieferanten bis zur Nutzung und Entsorgung der Produkte. Außerdem lohnt es sich, externe Faktoren mitzudenken, zum Beispiel neue Regeln, Marktanforderungen, branchentypische Risiken oder Hinweise aus Medien, NGOs und Benchmarks.

Mindestens genauso wichtig ist, in diesem Schritt die organisatorischen Leitplanken festzulegen: Welche Fachbereiche werden eingebunden, welche Rollen tragen Verantwortung, und wer validiert die Ergebnisse? Sinnvoll ist außerdem, die betrachteten Zeithorizonte (kurz-, mittel- und langfristig) bereits hier zu definieren, da viele Nachhaltigkeitsthemen zeitversetzt wirken. Auch der Ansatz zur Stakeholder-Einbindung wird in diesem Schritt festgelegt, inklusive der Frage, wie die Perspektive der Natur berücksichtigt wird, etwa über wissenschaftliche Daten, Standortanalysen oder externe Studien als „Proxy“.

Auf Basis des Scopes wird eine Longlist potenziell relevanter Themen aufgebaut. Die ESRS bieten hierfür eine gute Struktur, da sie die Nachhaltigkeitsthemen in Themenbereiche und Unterthemen gliedern. In der Praxis reicht es jedoch selten aus, ausschließlich die ESRS-Systematik zu übernehmen. Unternehmen sollten die Longlist um branchen- und unternehmensspezifische Themen ergänzen, insbesondere solange sektorspezifische Standards nicht verfügbar sind bzw. Übergangsfristen gelten.

Für eine vollständige Themenübersicht reichen interne Analysen allein oft nicht aus. Hilfreich sind auch Erkenntnisse aus Risiko- und Compliance-Prozessen, Meldungen aus Beschwerde- oder Hinweisgebersystemen, Ergebnisse aus Audits und Lieferantenbewertungen sowie Anforderungen von Kunden, zum Beispiel aus Ausschreibungen. Ergänzend können externe Risikoindikatoren helfen, etwa zu Ländern, Rohstoffen oder Standorten. In diesem Schritt geht es noch nicht ums Priorisieren, sondern darum, dass kein wichtiges Thema übersehen wird.

Auf Basis der Longlist schauen Fachexperten für jedes Thema, welche Auswirkungen, Risiken und Chancen es konkret für das Unternehmen gibt (IROs). Wichtig ist dabei: Das passiert nicht nur im eigenen Betrieb. Viele IROs entstehen entlang der gesamten Wertschöpfungskette. Gerade bei Menschenrechten oder Umweltfragen liegen die größten Auswirkungen oft bei Lieferanten (upstream). Risiken und Chancen können aber auch später entstehen, etwa bei der Nutzung des Produkts, durch Kundenanforderungen oder bei Entsorgung und Recycling (downstream).

Damit später keine Missverständnisse entstehen, sollten die IROs schon bei der Erhebung klar eingeordnet werden: Impacts als positiv oder negativ und als bereits eingetreten oder nur möglich, und Risiken/Chancen als Faktoren, die von außen auf das Unternehmen wirken (Outside-in). Außerdem hilft es, pro IRO ein paar Basics festzuhalten: Wo tritt es auf (eigener Betrieb, Lieferkette, Nutzung/Entsorgung), wer oder was ist betroffen, welcher Zeitraum ist relevant und worauf stützt sich die Einschätzung. Themen, zu denen sich keine nachvollziehbaren IROs finden lassen, können danach gestrichen werden, denn ohne IRO lässt sich ein Thema im Rahmen der doppelten Wesentlichkeit nicht sinnvoll begründen.

In der Bewertung zeigt sich, ob der Prozess wirklich „doppelt“ gedacht ist. Denn Impact- und Financial-Wesentlichkeit folgen unterschiedlichen Logiken und sollten deshalb auch getrennt bewertet werden – auch wenn sich die Ergebnisse später gegenseitig beeinflussen können.

Bei der Innenwesentlichkeit (Impact Materiality) wird bewertet, wie schwer eine negative Auswirkung ist, zum Beispiel danach, wie groß sie ist (Ausmaß), wie viele bzw. welche Bereiche betroffen sind (Tragweite) und ob sie sich wieder rückgängig machen lässt (Un-/Umkehrbarkeit). Wenn eine negative Auswirkung nur möglich ist, kommt zusätzlich die Frage dazu, wie wahrscheinlich sie ist. Positive Auswirkungen werden ebenfalls betrachtet, vor allem danach, wie relevant der Beitrag ist. Wichtig ist, dass Kriterien und Skalen vorher klar festgelegt werden, damit verschiedene Fachbereiche zu vergleichbaren Ergebnissen kommen.

Für die Außenwesentlichkeit (Financial Materiality) wird bewertet, ob ein Nachhaltigkeitsthema als Risiko oder Chance die finanzielle Lage oder das Geschäftsmodell beeinflussen kann. Hier stehen üblicherweise Wahrscheinlichkeit und finanzielles Ausmaß im Vordergrund, ergänzt um Zeithorizonte und ggf. Sensitivitäten (z. B. Abhängigkeit von bestimmten Rohstoffen, Standorten oder Kundensegmenten). In der Praxis lohnt sich der Abgleich mit bestehendem Risikomanagement, allerdings ohne die Analyse darauf zu reduzieren: Viele Nachhaltigkeitsthemen sind in klassischen Risikokatalogen noch nicht oder nur unvollständig abgebildet.

Auf Basis der definierten Kriterien werden Schwellenwerte festgelegt, ab denen IROs als wesentlich gelten. Elemente, die knapp an der Wesentlichkeitsgrenze liegen, sollten gezielt plausibilisiert und je nach Reifegrad durch zusätzliche Daten, externe Quellen oder Expertenfeedback abgesichert werden.

Nach der Bewertung werden die als wesentlich eingestuften IROs den jeweiligen Themen (und Unterthemen) zugeordnet und sinnvoll aggregiert. Dabei ist die Frage der Granularität zentral: Unternehmen müssen entscheiden, ob sie eher auf Themenebene berichten oder stärker auf Unterthemen- bzw. IRO-Ebene differenzieren. Die ESRS geben hier bewusst Spielraum, verlangen aber Nachvollziehbarkeit.

In der Praxis lohnt es sich, intern mit einem IRO-Register zu arbeiten. Darin sind die wesentlichen Auswirkungen, Risiken und Chancen klar dokumentiert, inklusive der Bewertungslogik. Eine klassische Wesentlichkeitsmatrix kann zusätzlich hilfreich sein, lässt aber oft wichtige Details weg, weil sie die IRO-Ebene und den Unterschied zwischen Impact- und Financial-Wesentlichkeit nur grob zeigt. Egal welches Format du nutzt: Am Ende sollten die Ergebnisse vom Management bestätigt werden – als echte Governance-Entscheidung, damit der Prozess später auch prüfbar und belastbar ist.

Der eigentliche Mehrwert entsteht, wenn das Ergebnis konsequent in die Umsetzung überführt wird. Dafür werden die wesentlichen Themen und IROs im nächsten Schritt auf die relevanten ESRS-Anforderungen gemappt: Welche thematischen Standards sind wesentlich, welche Angaben und Datenpunkte werden benötigt, und welche Informationen müssen entlang der Wertschöpfungskette beschafft werden?

Darauf folgt meist eine Gap-Analyse. Sie zeigt ganz konkret, wo das Unternehmen steht: Welche Daten sind schon da, was fehlt noch, welche Abläufe sind unklar, wo wird IT-Unterstützung gebraucht und welche Kontrollen sind nötig, damit die Angaben später einheitlich und prüfbar sind. Aus diesen Ergebnissen entsteht dann eine Roadmap, mit Zuständigkeiten, Zeitplan und klaren Prioritäten, abgestimmt mit den relevanten Fachbereichen. So bleibt die Wesentlichkeitsanalyse nicht beim Reporting stehen, sondern wird zu einem Werkzeug, das Nachhaltigkeit sinnvoll mit Strategie, Governance und Risikomanagement verbindet.

Durch die konsequente Anwendung dieser Schritte können Unternehmen die doppelte Wesentlichkeit nicht nur formal erfüllen, sondern so nutzen, wie sie in der Logik der ESRS gedacht ist: als fundierte Grundlage für priorisierte Berichterstattung und gleichzeitig als Orientierung für eine widerstandsfähige, zukunftsfähige Unternehmenssteuerung.

Fazit

Unter CSRD und ESRS ist doppelte Materialität mehr als ein formaler Startpunkt: Sie legt fest, welche Nachhaltigkeitsthemen wirklich wesentlich sind, aus zwei Perspektiven. Innenwesentlichkeit zeigt die Auswirkungen auf Umwelt und Gesellschaft, Außenwesentlichkeit die finanziellen Risiken und Chancen für das Unternehmen.

Der Mehrwert liegt in der Umsetzung: Eine gute Wesentlichkeitsanalyse liefert nicht nur die Basis fürs Reporting, sondern auch klare Ergebnisse wie Methodik, IRO-Register, ESRS-Mapping und eine Gap-Analyse. So wird sie zum Steuerungsinstrument, das Nachhaltigkeit mit Strategie, Governance und Risikomanagement verbindet.

Häufige Fragen

Double materiality bedeutet, dass Unternehmen Nachhaltigkeit aus zwei Blickwinkeln bewerten: Wie ESG-Themen ihre finanzielle Lage beeinflussen und welche Auswirkungen ihr Handeln auf Umwelt und Gesellschaft hat. Durch Vorgaben wie NFRD und CSRD gewinnt das Konzept stark an Bedeutung und hilft Unternehmen, Verantwortung und Strategie besser zusammenzudenken. In der Praxis wird dieser doppelte Blickwinkel häufig in einer Materiality Matrix abgebildet, die wesentliche Themen nach finanzieller Relevanz und Impact priorisiert.

Der Unterschied ist schnell erklärt: Einfache Materialität fragt nur, was finanziell für das Unternehmen bzw. Investoren relevant ist, also wie ESG-Themen Gewinn, Risiken oder Unternehmenswert beeinflussen. Doppelte Materialität geht einen Schritt weiter und betrachtet zusätzlich, welche Auswirkungen das Unternehmen selbst auf Umwelt und Gesellschaft hat. Es handelt sich dabei nicht um einen doppelten Standard im Sinne widersprüchlicher Maßstäbe, sondern um eine bewusst zweidimensionale Bewertungslogik.

Eine Wesentlichkeitsanalyse nach doppelter Materialität läuft meist so ab: Zuerst werden Ziel und Scope festgelegt, dann die wichtigsten Stakeholder einbezogen. Anschließend sammelt das Unternehmen mögliche Themen, bewertet sie aus Impact- und Finanzsicht und priorisiert die wesentlichen Punkte. Die Ergebnisse werden dokumentiert, ins Reporting übernommen und regelmäßig aktualisiert, damit sie zur Realität des Unternehmens passen.

Eine doppelte Wesentlichkeitsanalyse sollte in der Regel alle 1 bis 3 Jahre aktualisiert werden und immer dann, wenn sich etwas Grundlegendes ändert, zum Beispiel durch eine Fusion, neue Produkte, eine neue Strategie oder größere externe Ereignisse. Sinnvoll ist auch, laufend Feedback von Stakeholdern einzusammeln und bei Bedarf einfließen zu lassen. Am besten wird die Analyse mit dem jährlichen Planungsprozess verknüpft, damit neue Risiken und Chancen direkt in Entscheidungen einfließen.

Damit wirklich alle relevanten Stakeholder berücksichtigt werden, sollten Unternehmen zuerst klären, wer dazugehört, zum Beispiel Mitarbeitende, Kunden, Investoren, Lieferanten oder NGOs. Danach helfen verschiedene Formate wie Umfragen, Interviews oder Workshops, um unterschiedliche Perspektiven einzusammeln. Wichtig ist, den Prozess transparent zu erklären, Feedback ernst zu nehmen und am Ende zu zeigen, was daraus folgt – also wie die Ergebnisse in Entscheidungen einfließen. Dabei sollte man bewusst auch Gruppen einbeziehen, die sonst leicht übersehen werden.

ESG-Kriterien sind für die doppelte Materialität wichtig, weil sie beide Seiten abdecken: Sie zeigen, welche Nachhaltigkeitsthemen das Unternehmen finanziell treffen können und wo das Unternehmen selbst Auswirkungen auf Umwelt und Menschen hat. Gleichzeitig helfen sie, Erwartungen von Investoren und anderen Stakeholdern zu erfüllen, regulatorische Vorgaben einzuhalten und Chancen für Wettbewerb und Innovation zu erkennen.

Impact Materiality schaut darauf, welche Auswirkungen ein Unternehmen mit seinem Handeln auf Umwelt und Menschen hat, positiv wie negativ. Anders als bei der finanziellen Materialität geht es also nicht darum, was von außen auf die Zahlen wirkt, sondern darum, was das Unternehmen selbst nach außen verursacht und wie Stakeholder davon betroffen sind. Weil Erwartungen und Vorgaben steigen, wird dieser Blick immer wichtiger, auch weil Unternehmen ihre sozialen und ökologischen Effekte zunehmend transparent machen müssen.

Financial Materiality fragt, welche ESG-Themen für ein Unternehmen finanziell relevant sind, also ob sie Umsätze, Kosten oder den Unternehmenswert beeinflussen können. Diese Informationen sind vor allem für Investoren wichtig und müssen je nach Vorgaben auch offengelegt werden. Als Teil der doppelten Materialität sorgt Financial Materiality dafür, dass Nachhaltigkeitsthemen nicht nur „nice to have“ sind, sondern auch aus Risikosicht und für die langfristige Stabilität des Unternehmens betrachtet werden.

Die doppelte Materialität umzusetzen ist für viele Unternehmen anspruchsvoll. Häufig fehlt es an verlässlichen ESG-Daten, Stakeholder-Erwartungen sind nicht immer eindeutig, und bestehende Prozesse müssen angepasst werden, was intern auch Widerstand auslösen kann. Dazu kommen regulatorische Unsicherheiten, fehlende Expertise und die Herausforderung, nicht-finanzielle Auswirkungen sinnvoll zu messen. Und nicht zuletzt: Der langfristige Blick passt nicht immer zu kurzfristigen Zielen, was die Umsetzung zusätzlich erschwert.

Doppelte Materialität bringt Unternehmen klare Vorteile: Sie erkennen Risiken und Chancen früher, finanziell und in Bezug auf ihre Auswirkungen und können gezielter steuern. Das macht Entscheidungen belastbarer und hilft, eine nachhaltige Strategie aufzubauen, die langfristig trägt. Gleichzeitig steigt die Transparenz gegenüber Investoren, Kunden und anderen Stakeholdern, was Vertrauen schafft und die Erfüllung regulatorischer Anforderungen erleichtert. Unterm Strich unterstützt das eine stabile, zukunftsfähige Wertschöpfung und kann Innovationen anstoßen.

Für die Umsetzung der doppelten Materialität gibt es mehrere Standards und Leitlinien, die Unternehmen als Orientierung nutzen können. SASB hilft vor allem mit branchenspezifischen Themen, GRI bietet einen breiten Rahmen für die Berichterstattung über Umwelt- und Sozialauswirkungen. In der EU sind CSRD und die ESRS zentral, weil sie die Anforderungen an die Offenlegung festlegen. Ergänzend unterstützen TCFD (fokus auf klimabezogene Finanzrisiken) und die integrierte Berichterstattung nach IIRC dabei, finanzielle und nicht-finanzielle Informationen zusammenzuführen.

Doppelte Materialität wirkt sich direkt auf die Unternehmensstrategie aus. Sie hilft, Risiken und Chancen ganzheitlich zu sehen, nicht nur finanziell, sondern auch in Bezug auf Auswirkungen auf Umwelt und Menschen. Dadurch richten Unternehmen ihre Entscheidungen stärker an Stakeholder-Erwartungen aus, erfüllen regulatorische Vorgaben leichter und stärken ihre Reputation. Gleichzeitig kann das neue Ideen und Innovationen anstoßen und so langfristig Wettbewerbsvorteile und stabile Wertschöpfung unterstützen.

Bei Wesentlichkeitsanalysen passieren immer wieder ähnliche Fehler: Stakeholder werden nur halbherzig eingebunden, die Analyse wird zu selten aktualisiert oder es wird fast nur auf finanzielle Risiken geschaut, während Impact-Themen untergehen. Häufig fehlen auch klare Ziele, die Methodik wird unnötig kompliziert und die Ergebnisse werden intern kaum kommuniziert. Wer strukturiert vorgeht, regelmäßig aktualisiert und transparent dokumentiert, vermeidet die meisten dieser Stolpersteine.

Larissa Ragg

LinkedInMarketing Managerin · lawcode GmbH

Larissa Ragg verantwortet die Content-Strategie bei lawcode und erstellt Fachbeiträge zu den Themen EUDR, ESG-Compliance, HinSchG, Supply Chain und CSRD. Ihre Beiträge auf dem lawcode Blog machen komplexe regulatorische Anforderungen verständlich und liefern Unternehmen praxisnahe Orientierung.