Wichtige Fakten

- Was sind die ESRS?

- Die ESRS (European Sustainability Reporting Standards) sind verbindliche europäische Berichtsstandards für die Nachhaltigkeitsberichterstattung.

- Wer muss nach den Standards berichten?

- Alle großen Unternehmen mit mehr als 250 Mitarbeitenden, 40 Mio. € Umsatz oder 20 Mio. € Bilanzsumme sowie kapitalmarktorientierte KMU.

- Was ist das Ziel?

- Die Standards sollen für einheitliche, vergleichbare und transparente Nachhaltigkeitsberichte innerhalb der EU sorgen.

- Wie sind die ESRS aufgebaut?

- Es gibt sektorunabhängige und in Zukunft auch sektorspezifische Standards. Die wichtigsten Module betreffen Umwelt (E), Soziales (S), Governance (G), sowie Querschnittsthemen wie Strategie, Risikomanagement und doppelte Materialität.

- Was muss offengelegt werden?

- Unternehmen müssen qualitative und quantitative Angaben zu Themen wie Klimarisiken, Emissionen, Lieferketten, Diversität, Arbeitsbedingungen und Unternehmensführung machen.

Kurzfassung

Die ESRS sind die verbindlichen EU-Standards für die Nachhaltigkeitsberichterstattung nach CSRD. Sie geben ein einheitliches Raster vor, damit Unternehmen ihre Nachhaltigkeitsleistung nachvollziehbar, prüfbar und zwischen Unternehmen vergleichbar darstellen können, über Umwelt-, Sozial- und Governance-Themen hinweg.

Aktuell stehen zunächst die sektorunabhängigen ESRS (Set 1) im Fokus. Sektorspezifische Standards sowie Standards für bestimmte Nicht-EU-Unternehmen wurden EU-weit auf 30. Juni 2026 verschoben, damit Unternehmen sich zunächst auf Set 1 konzentrieren können. Für Unternehmen der ersten CSRD-Welle (Berichtsjahr 2024) hat die EU-Kommission zudem gezielte Entlastungen („Quick Fix“) beschlossen, um Unsicherheiten zu reduzieren und den Einstieg zu erleichtern.

Inhaltlich verlangen die Berichte zu Impacts (Auswirkungen), Risks (Risiken) und Opportunities (Chancen), sodass Nachhaltigkeit nicht nur als Kennzahlensammlung, sondern als Steuerungs- und Risikothema sichtbar wird. Parallel arbeitet EFRAG im Auftrag der EU-Kommission an Vorschlägen zur Vereinfachung der ESRS, um den Umsetzungsaufwand zu senken, ohne die Kernziele zu verlieren.

Update (Stand: Februar 2026)

Die ESRS sind inzwischen verbindliche Grundlage der CSRD-Berichterstattung (ESRS Set 1 gilt für Geschäftsjahre ab 2024). Ergänzend wurden über einen „Quick Fix“ bestimmte Angabepflichten bzw. Übergangsregelungen angepasst, um die Erstanwendung zu entlasten. Sektor-spezifische ESRS sowie Standards für bestimmte Nicht-EU-Unternehmen wurden EU-weit auf 2026 verschoben. Parallel arbeitet EFRAG im Auftrag der EU an einer Vereinfachung bzw. Überarbeitung von Set 1. Entsprechende technische Empfehlungen wurden Ende 2025 vorgelegt.

Kein Update rund um die CSRD mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

Was sind die European Sustainability Reporting Standards?

Die ESRS (European Sustainability Reporting Standards) sind die verbindlichen europäischen Berichtsstandards, nach denen CSRD-pflichtige Unternehmen ihre Nachhaltigkeitsangaben strukturieren müssen. Grundlage ist zunächst Set 1 (sektorunabhängig), der für Geschäftsjahre ab 2024 gilt.

Die ESRS Standards auf deutsch bedeuten so viel wie die Nachhaltigkeitsangaben die in den Berichten enthalten sein sollten. Ziel ist eine Berichterstattung, die vergleichbar, prüfbar und digital nutzbar ist und damit in der Praxis deutlich besser für Kapitalmarkt, Kunden, Banken und Wertschöpfungsketten funktioniert.

Die Corporate Sustainability Reporting Directive, kurz CSRD ist ein rechtlicher Rahmen, der Unternehmen dazu verpflichtet, detaillierte und zuverlässige Berichte über ihre Nachhaltigkeitsleistungen zu erstellen. Diese Verbindung mit den European Sustainability Reporting Standards (ESRS) betont die Bedeutung der Nachhaltigkeitsstandards für Unternehmen. Die CSRD fordert Unternehmen dazu auf, ihre Umwelt-, Sozial- und Governance-Leistungen transparent offenzulegen. Damit positioniert sie die Unternehmen strategisch in einem Markt, der zunehmend umweltbewusst ist. Die ESRS und CSRD sind Teil eines umfassenden Plans, der darauf abzielt, nachhaltige Praktiken in der gesamten EU-Wirtschaft zu fördern und zu vereinheitlichen. Dadurch werden Unternehmen ermutigt, ihre Nachhaltigkeitsstrategien zu überdenken und anzupassen, um den neuen Anforderungen gerecht zu werden.

Impacts, Risks and Opportunies

Da die Standards Teil der Corporate Sustainability Reporting Directive der EU sind, legen sie detaillierte Anforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen fest. Im Kontext der ESRS spielen die Begriffe "Impacts," "Risks" und "Opportunities" eine zentrale Rolle. Hier eine kurze Erklärung, was es damit auf sich hat:

Impacts (Auswirkungen)

"Impacts" bezieht sich auf die Auswirkungen, die ein Unternehmen auf Umwelt, Gesellschaft und Wirtschaft hat. Dies umfasst sowohl positive als auch negative Effekte. Unternehmen müssen im Rahmen der European Sustainability Reporting Standards darlegen, wie ihre Geschäftstätigkeit und -praktiken folgende Aspekte beeinflussen:

- Umwelt: Emissionen, Ressourcennutzung, Abfallproduktion usw.

- Soziales: Arbeitsbedingungen, Menschenrechte, Gemeinschaften usw.

- Wirtschaft: Lokale Wirtschaft, Arbeitsplätze, Wertschöpfung usw.

Risks (Risiken)

"Risks" bezieht sich auf die Risiken, die sich aus den Nachhaltigkeitsaspekten für das Unternehmen selbst ergeben können. Dazu gehören:

- Physische Risiken: Risiken durch Klimawandel wie extreme Wetterereignisse, steigender Meeresspiegel usw.

- Regulatorische Risiken: Risiken durch neue Gesetze und Vorschriften im Bereich Nachhaltigkeit.

- Reputationsrisiken: Risiken, die aus der öffentlichen Wahrnehmung und den Erwartungen der Stakeholder resultieren.

Opportunities (Chancen)

"Opportunities" bezieht sich auf die Chancen, die sich aus einer nachhaltigen Geschäftstätigkeit ergeben können. Diese Chancen können umfassen:

- Marktchancen: Neue Märkte und Kunden durch nachhaltige Produkte und Dienstleistungen.

- Kosteneinsparungen: Effizienzgewinne durch nachhaltige Praktiken und Technologien.

- Reputationsgewinne: Stärkung der Marke und des Unternehmensimages durch nachhaltiges Handeln.

Umsetzung in der Berichterstattung

Unternehmen müssen im Rahmen der ESRS umfassend über diese drei Aspekte berichten.

Dies beinhaltet:

→ Identifizierung und Bewertung: Analyse der wesentlichen Nachhaltigkeitsauswirkungen, Risiken und Chancen.

→ Maßnahmen und Strategien: Darstellung der Strategien und Maßnahmen, die ergriffen werden, um negative Auswirkungen zu minimieren, Risiken zu managen und Chancen zu nutzen.

→ Ziele und Fortschritte: Setzen von konkreten Zielen und Berichterstattung über Fortschritte bei der Erreichung dieser Ziele.

Durch die Berücksichtigung von "Impacts," "Risks" und "Opportunities" sollen Unternehmen ein umfassendes Bild ihrer Nachhaltigkeitsperformance und der damit verbundenen Herausforderungen und Chancen liefern. Dies hilft nicht nur bei der Erfüllung gesetzlicher Anforderungen, sondern kann auch dazu beitragen, das Vertrauen der Stakeholder zu stärken und langfristig erfolgreich zu sein.

Was bedeutet das für KMU?

Die Nachhaltigkeitsstandards richten sich formal an große, berichtspflichtige Unternehmen. Für KMU entsteht der Druck jedoch indirekt über die Lieferkette. Wer als Zulieferer an ein CSRD-pflichtiges Unternehmen liefert, wird zunehmend mit strukturierten ESG-Datenanfragen konfrontiert: Emissionswerte, Sozialstandards, Governance-Informationen. Diese Anfragen orientieren sich an den ESRS-Kategorien, auch wenn der Lieferant selbst nicht berichtspflichtig ist.

Für KMU bedeutet das konkret: Die vollständige Berichterstattung ist nicht erforderlich, aber ein grundlegendes Verständnis der Anforderungen hilft, auf Datenanfragen vorbereitet zu sein. Der VSME-Standard bietet dafür einen pragmatischen Einstieg – als freiwilliger, schlanker Rahmen, der gezielt auf die typischen ESG-Anfragen aus Lieferketten und von Banken ausgerichtet ist. Mehr dazu in unserem Beitrag zum VSME-Standard.

Hintergrund und Entwicklung

Die Entwicklung der European Sustainability Reporting Standards ist tief verwurzelt in der Vision des europäischen Green Deals (Der europäische Grüne Deal), eine Vorreiterrolle für die EU auf dem Weg zu einer nachhaltigen, inklusiven Wirtschaft zu etablieren, die bis 2050 klimaneutral sein soll. Dieses Ziel braucht große Veränderungen in allen Wirtschaftsbereichen. Dabei gilt eine klare und zuverlässige Berichterstattung über Nachhaltigkeit als sehr wichtig.

In diesem Zusammenhang bildet die Sustainable Finance Disclosure Regulation, kurz SFDR, einen rechtlichen Rahmen, der Investoren klare Informationen über die Nachhaltigkeitsrisiken und -chancen von Finanzprodukten bietet. Durch die Disclosure Requirements lässt sich der Kapitalfluss in nachhaltigere Wirtschaftsaktivitäten lenken. Die SFDR zeigt, wie Environmental, Social and Governance (ESG) bei Investitionsentscheidungen und Beratungen berücksichtigt werden. Es ist daher wichtig, standardisierte, vergleichbare und zuverlässige ESG-Daten zu haben.

Aufgrund dessen ist klar geworden, wie wichtig es ist, eine einheitliche und umfassende Berichterstattung über Umwelt, Soziales und Unternehmensführung zu haben. So können verschiedene Gruppen, wie Investoren, Kunden und Politiker, verlässliche Informationen erhalten. Um diesen Bedarf zu decken, entwickelt die Europäische Finanzberichterstattungsberatungsgruppe (EFRAG) europäische Standards für Nachhaltigkeitsberichte. Diese Initiative zielt darauf ab, ein einheitliches Format zu schaffen, mit dem man die Nachhaltigkeit von EU-Unternehmen gut messen, vergleichen und bewerten kann. Im November 2022 veröffentlichte die EFRAG den ersten Satz der Standards.

Die ESRS betrachten Nachhaltigkeit in allen Bereichen – Umwelt, Gesellschaft und Unternehmensführung. Sie wollen die Berichterstattung über diese Themen verbessern, damit sie mehr als nur eine Pflicht ist. Ziel ist es, dass Unternehmen dadurch wertvoller werden und das Vertrauen ihrer Stakeholder stärken.

Das Festlegen von verbindlichen Standards für nachhaltige Berichterstattung für große Unternehmen in der EU, ist ein wichtiger Fortschritt für die Nachhaltigkeitsziele Europas. Die ESRS Standards geben einen klaren Rahmen für die Berichterstattung über Nachhaltigkeit vor. Sie reagieren damit auf den Wunsch nach mehr Transparenz und helfen gleichzeitig, den Übergang zu einer nachhaltigeren Wirtschaft zu beschleunigen. Die europäische Kommission stimmte am 31. Juli 2023 über die ESRS ab.

Die erste verbindliche Fassung (Set 1) wurde von der Europäische Kommission als Delegierte Verordnung (EU) 2023/2772 erlassen und gilt für Geschäftsjahre ab 2024. Im Juli 2025 folgten gezielte Quick-Fix-Änderungen, um die Erstanwendung für Unternehmen der ersten Welle zu entlasten und mehr Umsetzungs-Sicherheit zu schaffen.

Quick Fix: Entlastungen für die Erstanwendung

Damit Unternehmen der ersten CSRD-Welle ihre Berichte praktikabler aufsetzen können, hat die EU gezielte Übergangs- und Erleichterungsregeln („Quick Fix“) beschlossen. Das betrifft vor allem ausgewählte Angabepflichten und deren Anwendungszeitpunkte. Ziel ist weniger Komplexität im ersten Berichtsjahr, ohne den Kern der ESRS zu verändern.

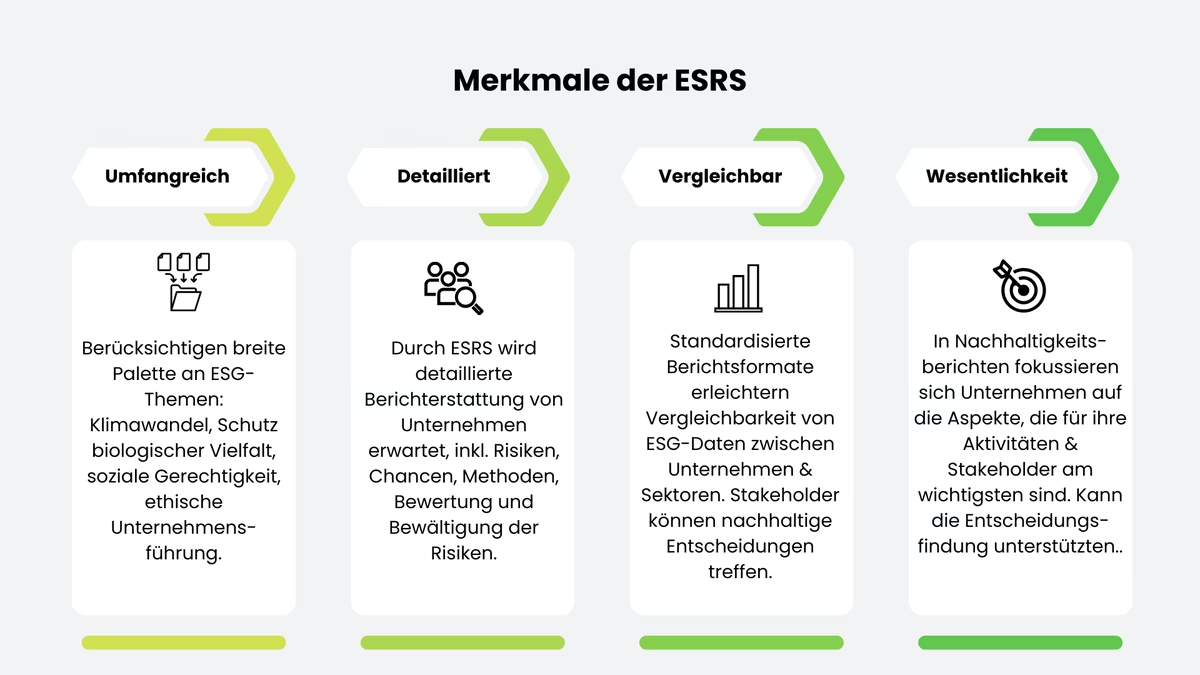

Kernmerkmale der ESRS

Die European Sustainability Reporting Standards sind ein wichtiger Fortschritt in der Berichterstattung über Umwelt, Soziales und Unternehmensführung. Sie geben Unternehmen ein ausführliches System, um ihre Nachhaltigkeitspraktiken klarer und verantwortlicher zu machen. Die wichtigsten Eigenschaften der ESRS zielen darauf ab, einen allgemeinen Standard zu setzen, der sich gründlich mit den vielfältigen und komplexen Herausforderungen der Nachhaltigkeit beschäftigt.

Umfangreich

Die ESRS decken mehr ab als übliche Berichte und behandeln viele wichtige Themen für nachhaltige Entwicklung. Dazu gehören Bereiche wie der Klimawandel, der Schutz der Artenvielfalt, soziale Gerechtigkeit und ethisches Unternehmensmanagement. Da sie verschiedene Themen abdecken, sorgen die Standards dafür, dass Unternehmen ein umfassendes Bild ihrer Nachhaltigkeit und deren Auswirkungen zeigen. Das macht die Berichterstattung über Umwelt, Soziales und Unternehmensführung relevanter und wirksamer.

Detailliert

Ein weiteres Merkmal der EU-Richtlinien für die Berichterstattung über Nachhaltigkeit ist der Grad an Detailtiefe, der von Unternehmen verlangt wird. Unternehmen müssen neben den ESG-Maßnahmen auch Risiken und Chancen bekannt geben. Dazu gehören Methoden, um diese Risiken zu erkennen, zu bewerten und zu bewältigen. Genauere Informationen sollen allen Beteiligten helfen, die ESG-Leistung eines Unternehmens besser zu verstehen und fundierte Entscheidungen zu treffen.

Vergleichbar

Durch die Einführung standardisierter Berichtsformate und -metriken erleichtern die Standards den direkten Vergleich von ESG-Daten zwischen Unternehmen und Sektoren. Diese Vergleichbarkeit ist sehr wichtig für Investoren und andere Beteiligte, die nachhaltige Entscheidungen treffen wollen. Die Möglichkeit, die Nachhaltigkeitsleistungen von verschiedenen Unternehmen gut zu vergleichen, hilft dabei, das Bewusstsein für gute Vorgehensweisen zu erhöhen und einen Wettbewerb um Nachhaltigkeit zu fördern.

Fokussiert auf Wesentlichkeit

Ein zentrales Prinzip der europäischen Standards zur Nachhaltigkeitsberichterstattung ist die Betonung der Wesentlichkeit, auch materiality assessment. Unternehmen werden angehalten, sich auf die Nachhaltigkeitsaspekte zu konzentrieren, die für ihre spezifischen Geschäftsaktivitäten und Stakeholder von größter Bedeutung sind. Dies schließt die Berücksichtigung der doppelten Wesentlichkeit (double materiality) ein, bei der sowohl Umweltauswirkungen als auch soziale Aspekte relevant sind. Das bedeutet, dass die Berichterstattung genau angepasst und klar fokussiert sein muss, um die besonderen Herausforderungen und Chancen zu zeigen, die ein Unternehmen in seinen Nachhaltigkeitsbemühungen sieht. Wichtig ist, dass die Berichte nicht nur umfassend und detailliert sind, sondern auch relevant und zielgerichtet, um bei Entscheidungen zu helfen.

ESRS-Standards im Detail

Die Einführung der European Sustainability Reporting Standards (zu den Standards) wurde von der European Financial Reporting Advisory Group (EFRAG) im Auftrag der Europäischen Kommission initiiert. Sie markiert einen wichtigen Meilenstein in der Evolution der Nachhaltigkeitsberichterstattung innerhalb der Europäischen Union.

Die neuen Standards sind in zwei Gruppen, Datenpunkte oder auch Data Points geteilt: Eine für alle Branchen (Set 1) und eine, die später für spezielle Branchen festgelegt wird (Set 2). Sie sollen eine Berichterstattung ermöglichen, die auf die besonderen Bedürfnisse verschiedener Sektoren eingeht und gleichzeitig die Umwelt- und Sozialziele der EU beachtet.

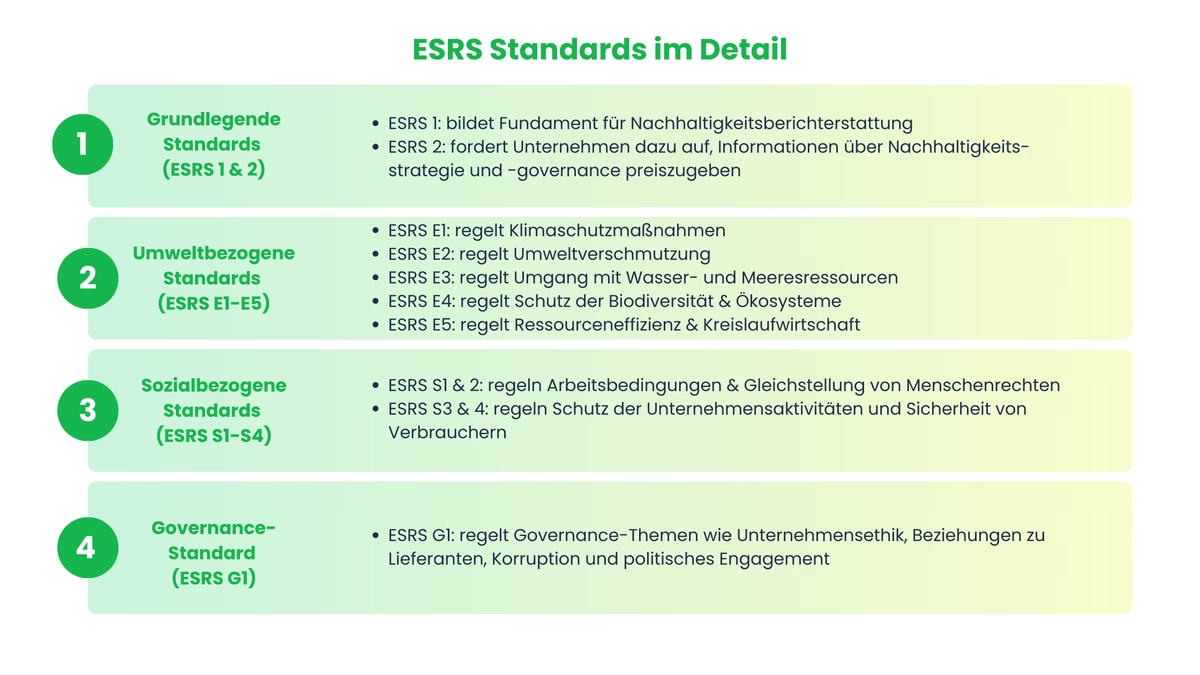

Grundlegende Standards ESRS 1 und ESRS 2

- ESRS 1 bildet das Fundament für die Nachhaltigkeitsberichterstattung, indem er grundlegende Anforderungen und formale Berichterstattungsrichtlinien etabliert. Dieser Standard ist darauf ausgelegt, eine konsistente Ausgangsbasis für alle Unternehmen zu schaffen.

- ESRS 2 stellt höhere Anforderungen an Unternehmen. Es verlangt, dass sie wesentliche Informationen über ihre Nachhaltigkeitsstrategie und -führung offenlegen. Dazu gehört die Erklärung, wie Unternehmen Nachhaltigkeitsauswirkungen, -risiken und -chancen identifizieren und angehen, sowie welche Maßnahmen sie ergreifen, um ihre Ziele und Leistungen in diesen Bereichen zu überwachen und zu steuern.

Umweltbezogene Standards (ESRS E1 – E5)

Diese Standards adressieren spezifische Umweltthemen, die für das Erreichen der EU-Umweltziele von entscheidender Bedeutung sind:

- ESRS E1 konzentriert sich auf Klimaschutzmaßnahmen und die Anpassung an den Klimawandel, einschließlich der Berichterstattung über Emissionsreduktionsstrategien.

- ESRS E2 behandelt Umweltverschmutzung und verlangt Transparenz über die Freisetzung von Schadstoffen.

- ESRS E3 fokussiert auf den Umgang mit Wasser- und Meeresressourcen, fordert Berichte über den Wasserverbrauch und Schutzmaßnahmen für aquatische Ökosysteme.

- ESRS E4 adressiert den Schutz der Biodiversität und Ökosysteme, erwartet von Unternehmen eine Bewertung ihrer Auswirkungen auf die natürliche Vielfalt.

- ESRS E5 legt den Schwerpunkt auf Ressourceneffizienz und die Förderung einer Kreislaufwirtschaft, um den ökologischen Fußabdruck zu minimieren.

Sozialbezogene Standards (ESRS S1 – S4)

Diese Standards decken ein breites Spektrum an sozialen Verantwortungsbereichen ab:

- ESRS S1 und S2 konzentrieren sich auf Arbeitsbedingungen, Gleichberechtigung und Menschenrechte im Unternehmen und bei den Lieferanten.

- ESRS S3 und S4 konzentrieren sich auf den Schutz der von Unternehmensaktivitäten betroffenen Gemeinschaften sowie auf den Schutz und die Sicherheit von Verbrauchern und Endnutzern.

Governance-Standard (ESRS G1)

- ESRS G1 geht auf Themen wie Unternehmensethik, Beziehungen zu Lieferanten, Korruption und politisches Engagement ein. Es zeigt, wie wichtig gute Unternehmensführung ist, um nachhaltige Entwicklung zu fördern.

Die ESRS-Standards bieten einen klaren Rahmen für Unternehmen, um ihre Nachhaltigkeit offen und einheitlich zu zeigen und zu verbessern. Das hilft, das Bewusstsein und die Verantwortung für Umwelt- und Sozialprobleme zu steigern.

ESRS im Vergleich zu anderen internationalen Standards

Die Sustainability Standards sind nicht der einzige Rahmen für Nachhaltigkeitsberichterstattung. International existieren weitere Standards, die teils ergänzend, teils konkurrierend wirken. Wer global agiert oder mehrere Berichtspflichten parallel bedient, sollte die wichtigsten Unterschiede kennen.

ISSB / IFRS S1 + S2: Der vom International Sustainability Standards Board entwickelte globale Standard ist das wichtigste internationale Pendant zu den ESRS. Der zentrale Unterschied liegt im Materialitätsverständnis: ISSB folgt dem Prinzip der finanziellen Wesentlichkeit und richtet sich primär an Investoren. Die Nachhaltigkeitsstandards verlangen dagegen eine doppelte Wesentlichkeit, also auch die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft. Für Unternehmen mit globaler Investorenbasis kann eine parallele Berichterstattung erforderlich sein.

GRI (Global Reporting Initiative): GRI ist der seit Jahrzehnten etablierte, freiwillige Standard mit starkem Stakeholder-Fokus. Inhaltlich gibt es erhebliche Überschneidungen mit den ESRS, beide betrachten Auswirkungen auf Umwelt und Gesellschaft. EFRAG und GRI haben ihre Standards weitgehend harmonisiert, sodass eine GRI-konforme Berichterstattung viele ESRS-Anforderungen bereits abdeckt. Anders als die Sustainability Standards bleibt GRI jedoch freiwillig.

TCFD (Task Force on Climate-related Financial Disclosures): TCFD war lange der zentrale Rahmen für klimabezogene Finanzberichterstattung. Inhaltlich ist TCFD heute weitgehend in ISSB IFRS S2 und in ESRS E1 (Klimawandel) integriert, als eigenständiger Standard verliert er an Bedeutung, bleibt aber als Bezugsrahmen relevant.

Fazit für die Praxis: ESRS sind innerhalb der EU verpflichtend und gehen inhaltlich weiter als ISSB. International tätige Unternehmen profitieren davon, ESRS-Daten so zu strukturieren, dass sie auch für ISSB- oder GRI-Reporting verwendbar sind, das vermeidet Doppelarbeit und stärkt die globale Vergleichbarkeit.

Vor- und Nachteile für Unternehmen

Die neuen europäischen Standards zur Nachhaltigkeitsberichterstattung sind ein wichtiger Schritt für Unternehmen. Sie bringen sowohl Vorteile als auch Herausforderungen mit sich. Diese genaue Untersuchung der Vor- und Nachteile zeigt, worauf Unternehmen bei der Berichterstattung achten müssen.

Vorteile für Unternehmen

Verbesserte Transparenz und Glaubwürdigkeit bei Investoren und Kunden:

Wenn Unternehmen nach den europäischen Standards berichten, zeigen sie, dass ihnen Nachhaltigkeit wichtig ist. Das macht sie vertrauenswürdiger und verbessert ihr Ansehen bei aktuellen und zukünftigen Investoren sowie Kunden. Diese Offenheit kann mehr Kunden anziehen und Investoren interessieren, die auf Nachhaltigkeit Wert legen.

Einfachere Identifizierung & Managements von ESG-Risiken und -Chancen:

Die detaillierten Berichtsanforderungen der ESRS ermöglichen es Unternehmen, ihre ESG-Risiken und -Chancen tiefer zu analysieren. Das führt dazu, dass Unternehmen ihre Nachhaltigkeit besser verstehen. Sie können dann schneller handeln, um Risiken zu senken und Chancen zu nutzen. Diese Vorgehensweise kann das Unternehmen stärker und wettbewerbsfähiger machen.

Stärkung der nachhaltigen Finanzierungsmöglichkeiten:

Wenn Unternehmen die europäischen Standards zur Nachhaltigkeitsberichterstattung einhalten, verbessert sich ihr Zugang zu umweltfreundlichen Finanzierungen. Viele Investoren und Banken wollen klare Beweise sehen, dass ein Unternehmen nachhaltig handelt. Das kann zu besseren Kreditbedingungen führen und den Unternehmen helfen, ihre Umweltziele zu finanzieren.

Nachteile für Unternehmen

Hohe Implementierungs- und Berichtskosten:

Sich an die detaillierten Berichtsanforderungen der neuen europäischen Standards anzupassen, kann teuer sein. Es kann sein, dass viel in neue Systeme, Abläufe und Schulungen investiert werden muss. Für kleinere Unternehmen könnte das besonders schwer sein, weil sie oft nicht über so viele Ressourcen wie große Firmen verfügen.

Komplexität der Anforderungen kann eine Herausforderung darstellen:

Die Komplexität und der Umfang der Berichterstattung können für Unternehmen jeder Größe schwierig sein. Es ist nötig, viele verschiedene ESG-Themen (Umwelt, Sozial, Governance) zu behandeln und genaue Informationen zu geben. Das verlangt gute Planung und vielleicht auch neue Systeme für das Verwalten und Analysieren von Daten.

Die neuen europäischen Nachhaltigkeitsstandards bringen Herausforderungen für Unternehmen, wie hohe Startkosten und schwierige Umsetzung. Aber sie geben auch die Möglichkeit, offener und vertrauenswürdiger in Sachen Nachhaltigkeit zu werden. Indem Unternehmen lernen, mit Umwelt-, Sozial- und Unternehmensrisiken besser umzugehen und neue Finanzierungsquellen zu nutzen, können diese Standards ihnen helfen, auf lange Sicht stabiler und erfolgreicher zu sein.

Es ist eine gute Idee, die Anwendung der neuen europäischen Standards zur Nachhaltigkeitsberichterstattung als Investition in die Zukunft zu sehen. Sie helfen nicht nur, Gesetze einzuhalten, sondern fördern auch die Nachhaltigkeit und den Wert Ihres Unternehmens.

Praktische Schritte zur Vorbereitung auf die ESRS

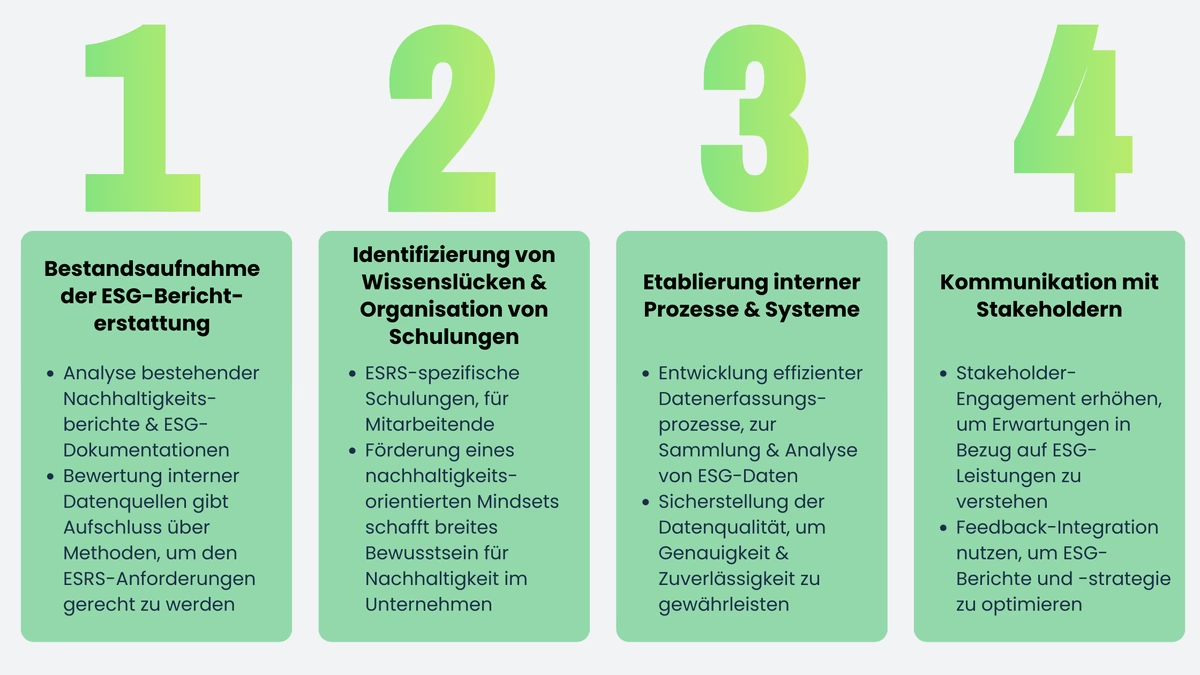

Um sich auf die neuen europäischen Standards zur Nachhaltigkeitsberichterstattung vorzubereiten, sollten Unternehmen gut und strategisch planen. Eine sorgfältige Planung hilft dabei, den neuen Regeln zu folgen und sie als Möglichkeit zu nutzen, Nachhaltigkeit zu verbessern und offener darüber zu berichten. Hier einige nützliche Schritte dazu:

Praktische Schritte zur Umsetzung

- Analyse bestehender Berichte: Fangen Sie an, Ihre aktuellen Nachhaltigkeitsberichte und ESG-Dokumente genau zu überprüfen. Vergleichen Sie diese mit den neuen EU-Standards, um herauszufinden, was schon korrekt umgesetzt wurde und was noch fehlt.

- Bewertung interner Datenquellen: Schauen Sie sich an, welche internen Datenquellen Sie schon nutzen und wie Sie diese Daten sammeln, speichern und verarbeiten. Das hilft Ihnen zu verstehen, ob Ihre aktuellen Systeme gut genug sind oder ob Sie sie ändern müssen, um den neuen EU-Standards zu entsprechen.

- ESRS-spezifische Schulungen: Veranstalten Sie Schulungen für Ihre Mitarbeiter, die an der Berichterstattung arbeiten, damit sie die neuen EU-Standards verstehen und wissen, wie sie sich von den bisherigen Methoden unterscheiden.

- Förderung eines nachhaltigkeitsorientierten Mindsets: Bauen Sie Ihre Schulungsprogramme aus, um das Bewusstsein für Nachhaltigkeit im ganzen Unternehmen zu stärken. Das unterstützt eine Unternehmenskultur, in der Nachhaltigkeit in allen Geschäftsbereichen verankert ist.

- Entwicklung effizienter Datenerfassungsprozesse: Führen Sie Verfahren ein, die es Ihnen ermöglichen, Umwelt-, Sozial- und Governance-Daten (ESG-Daten) systematisch zu sammeln und zu analysieren. Dafür könnte es nötig sein, spezielle ESRS Software für das Management von Nachhaltigkeit zu nutzen.

- Sicherstellung der Datenqualität: Legen Sie Regeln und Abläufe fest, um die Qualität Ihrer Daten sicherzustellen. Dazu gehören regelmäßige Überprüfungen und Bestätigungen, damit die Informationen, die Sie berichten, genau und verlässlich sind.

- Stakeholder-Engagement: Erstellen Sie einen Plan, um mit Ihren Stakeholdern in Kontakt zu treten, sodass Sie deren Erwartungen an Ihre Nachhaltigkeitsleistung und Berichterstattung kennenlernen. Dies könnte Workshops, Umfragen oder regelmäßige Treffen beinhalten.

- Feedback-Integration: Nutzen Sie die Rückmeldungen von Interessengruppen, um Ihre Pläne und Berichte zur Nachhaltigkeit zu verbessern. Offen über Ihre Erfolge und Probleme zu sprechen, stärkt das Vertrauen und die Glaubwürdigkeit bei allen Beteiligten.

Wenn Ihr Unternehmen nicht CSRD-pflichtig ist, aber Datenanfragen aus der Wertschöpfungskette beantworten muss, bietet der VSME-Standard einen pragmatischen, EU-empfohlenen Rahmen für strukturierte ESG-Informationen.

Sich auf die EU-Richtlinien zur Nachhaltigkeitsberichterstattung und damit auf die ESRS vorzubereiten ist zwar kompliziert, aber es lohnt sich. Es hilft Unternehmen nicht nur, Regeln einzuhalten, sondern auch nachhaltiger zu werden. Wenn Unternehmen alle Teile ihrer Organisation einbeziehen und sich mehr auf Nachhaltigkeit konzentrieren, können sie nicht nur ihre Berichte nach den europäischen Standards verbessern. Sie können auch langfristig gut für Umwelt und Gesellschaft sein.

Technische Umsetzung der ESRS-Berichterstattung

Die organisatorische Vorbereitung allein reicht nicht aus, denn die ESRS-Berichterstattung erfordert auch eine belastbare technische Infrastruktur. Folgende Bausteine sind in der Praxis entscheidend:

- Zentrale Datenplattform: ESG-Daten kommen aus vielen Systemen (ERP, HR, EHS, Einkauf). Eine zentrale Reporting-Lösung bündelt diese Quellen, vermeidet Excel-Inseln und sorgt für eine konsistente Datenbasis.

- Datenpunkt-Mapping: Set 1 umfasst über 1.100 Datenpunkte. Eine konforme Software ordnet interne Daten automatisch den richtigen Pflichtangaben zu und macht so den Aufwand beherrschbar.

- Doppelte Wesentlichkeitsanalyse: Die Analyse muss strukturiert dokumentiert werden, inklusive Stakeholder-Einbindung, Bewertungslogik und Ergebnisbegründung. Dafür braucht es prozessgestützte Tools, keine Word-Dokumente.

- Digitales Tagging (ESEF/XBRL): Berichte müssen in einem maschinenlesbaren Format eingereicht werden. Ohne integrierte Tagging-Funktion entsteht im letzten Schritt erheblicher Mehraufwand.

- Audit-Trail und Prüfungsfähigkeit: Da Nachhaltigkeitsberichte einer externen Prüfung unterliegen, müssen Datenherkunft, Berechnungslogik und Freigaben lückenlos nachvollziehbar sein.

Entscheidend ist die saubere Integration in bestehende Prozesse. Wer früh in die richtige technische Grundlage investiert, reduziert Aufwand, Fehlerquellen und Prüfungsrisiko und macht Nachhaltigkeitsberichterstattung skalierbar.

Fazit

Die Einführung der ESRS ist ein wichtiger Schritt hin zu mehr Transparenz und Vergleichbarkeit in der Nachhaltigkeitsberichterstattung in der EU. Einheitliche Vorgaben machen ESG-Daten belastbarer und helfen Unternehmen dabei, Nachhaltigkeit stärker in Strategie, Steuerung und Prozesse zu integrieren – nicht nur als Pflicht, sondern als Chance für langfristige Resilienz und Wettbewerbsfähigkeit.

Damit unterstützen die Nachhaltigkeitsstandards zentrale Ziele der EU, etwa Klimaneutralität und eine sozial gerechtere Wirtschaft. Gleichzeitig können sie dazu beitragen, Kapitalflüsse stärker in nachhaltige Technologien und Projekte zu lenken, weil Investoren und Stakeholder fundiertere Entscheidungen treffen können.

Parallel zur Umsetzung werden die Anforderungen weiter praxistauglich gemacht: EFRAG arbeitet im Auftrag der EU-Kommission an Vereinfachungen für ESRS Set 1, und sektorspezifische Standards wurden EU-weit auf 2026 verschoben, damit Unternehmen sich zunächst auf die sektorunabhängigen Grundlagen konzentrieren können.

Häufige Fragen

Die European Sustainability Reporting Standards - kurz ESRS Standards auf deutsch Nachhaltigkeitsreporting-Standards, sind von der EU-Kommission festgelegte Standards, die Unternehmen verpflichten, detaillierte Informationen über ihre Nachhaltigkeitspraktiken offenzulegen. Sie decken ein breites Spektrum an Themen ab, darunter Umwelt, Soziales und Unternehmensführung, und zielen darauf ab, die Transparenz und Vergleichbarkeit der Nachhaltigkeitsberichterstattung in der EU zu verbessern. Sie wurden von der European Financial Reporting Advisory Group (EFRAG) entwickelt und sind ein zentraler Bestandteil der Corporate Sustainability Reporting Directive.

Betroffen sind große Unternehmen, die mindestens zwei der folgenden Kriterien erfüllen: eine Bilanzsumme von 25 Millionen Euro oder mehr, Nettoumsatzerlöse von 50 Millionen Euro oder mehr und eine Mitarbeiterzahl von 250 oder mehr. Auch börsennotierte kleine und mittlere Unternehmen (KMU) mit mehr als 10 Mitarbeitenden, ausgenommen Kleinstunternehmen, unterliegen dieser Pflicht. Die Einführung erfolgt schrittweise: Seit 2024 für bereits berichtspflichtige Unternehmen, ab 2025 für alle großen Unternehmen und ab 2026 für börsennotierte KMU.

Die European Sustainability Reporting Standards fordern von Unternehmen die Identifizierung und Bewertung ihrer Impacts, Risks and Opportunities (IROs) im Rahmen der doppelten Wesentlichkeitsanalyse. Dabei werden sowohl die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft als auch die Einflüsse von Nachhaltigkeitsthemen auf das Unternehmen selbst betrachtet. Dieser Ansatz ermöglicht es, relevante Nachhaltigkeitsthemen zu identifizieren und entsprechende Maßnahmen zu entwickeln, um Risiken zu minimieren und Chancen zu nutzen. Die IROs bilden somit die Grundlage für eine transparente und umfassende Nachhaltigkeitsberichterstattung gemäß den Standards.

Die European Financial Reporting Advisory Group (EFRAG) spielt eine zentrale Rolle bei der Entwicklung und Aktualisierung der Standards. Als technischer Berater der Europäischen Kommission ist EFRAG verantwortlich für die Ausarbeitung und Aktualisierung der Standards. EFRAG entwickelt sie in einem transparenten Prozess, der öffentliche Konsultationen und die Einbindung verschiedener Interessengruppen umfasst. So kann sichergestellt werden, dass die Standards praxisnah und effektiv sind. Zudem unterstützt EFRAG Unternehmen bei der Implementierung durch die Bereitstellung von Leitfäden und erläuternden Dokumenten, die die Anwendung der Standards erleichtern sollen.

Die European Sustainability Reporting Standards sind integraler Bestandteil der CSRD und definieren die Anforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen. Unternehmen müssen detaillierte Informationen über ihre wesentlichen Auswirkungen, Risiken und Chancen in Bezug auf Umwelt-, Sozial- und Governance-Themen offenlegen. Die Berichterstattung erfolgt nach dem Prinzip der doppelten Wesentlichkeit, das sowohl die Auswirkungen des Unternehmens auf Nachhaltigkeitsthemen als auch die Auswirkungen dieser Themen auf das Unternehmen berücksichtigt. Sie umfassen generelle Standards (1 und 2) sowie themenspezifische Standards, die jeweils spezifische Offenlegungsanforderungen enthalten. Die Umsetzung erfordert von Unternehmen eine sorgfältige Analyse ihrer Geschäftsaktivitäten und -beziehungen, um relevante Nachhaltigkeitsinformationen zu identifizieren und transparent zu berichten.

Sie bieten einen umfassenden Rahmen für die Nachhaltigkeitsberichterstattung, indem sie ein breites Spektrum an Themen aus den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) abdecken. Unternehmen müssen die doppelte Wesentlichkeit berücksichtigen, das heißt sowohl die Auswirkungen ihrer Geschäftstätigkeit auf Umwelt und Gesellschaft als auch die Relevanz von Nachhaltigkeitsthemen für ihre eigene Geschäftsentwicklung bewerten. Die Anwendung ist verbindlich für alle unter die CSRD fallenden Unternehmen und gewährleistet somit eine einheitliche und vergleichbare Berichterstattung innerhalb der EU. Durch standardisierte Offenlegungsanforderungen fördern sie Transparenz und Vergleichbarkeit der Nachhaltigkeitsinformationen, was es Investoren und anderen Stakeholdern ermöglicht, fundierte Entscheidungen zu treffen. Zudem ist die Berichterstattung nach ESRS ein integraler Bestandteil des Lageberichts, wodurch nachhaltige Aspekte stärker in das gesamte Unternehmensreporting integriert werden.

Zu den zwei grundlegenden Standards zählen:

- ESRS 1 – Allgemeine Anforderungen: Dieser Standard legt die Prinzipien und Konzepte für die Erstellung von Nachhaltigkeitsberichten fest, einschließlich des Prinzips der doppelten Wesentlichkeit, der Betrachtung der gesamten Wertschöpfungskette und Vorgaben zur Darstellung von Nachhaltigkeitsinformationen.

- ESRS 2 – Allgemeine Angaben: Dieser Standard definiert spezifische Offenlegungsanforderungen, die für alle Unternehmen gelten, unabhängig von ihrer Branche oder Größe. Er umfasst Informationen zu Governance-Strukturen, Strategien, dem Management von Auswirkungen, Risiken und Chancen sowie zu Zielen und Leistungsindikatoren.

Zusammen bilden sie das Fundament für eine einheitliche und transparente Berichterstattung in Europa.

Die umweltbezogene Standards (E1-E5) sollen Unternehmen bei der Offenlegung ihrer Umweltpraktiken unterstützen. Dazu gehören unter anderem der Standard E1, der sich auf den Klimawandel konzentriert, sowie weitere Standards, die Themen wie Umweltverschmutzung, Wasser- und Meeresressourcen, biologische Vielfalt und Ökosysteme sowie Ressourcennutzung und Kreislaufwirtschaft abdecken. Diese Standards zielen darauf ab, die Transparenz und Vergleichbarkeit der Berichterstattung in der EU zu verbessern.

Die sozialbezogenen Standards, die Unternehmen verpflichten, über ihre sozialen Auswirkungen und Verantwortlichkeiten zu berichten, sind in S1-S4 aufgeteilt. Dazu gehören S1, der sich auf die eigene Belegschaft konzentriert, S2, der die Arbeitskräfte in der Wertschöpfungskette adressiert, S3, der betroffene Gemeinschaften berücksichtigt, und S4, der Verbraucher und Endnutzer in den Fokus nimmt. Diese Standards zielen darauf ab, Transparenz über Arbeitsbedingungen, Menschenrechte und soziale Auswirkungen entlang der gesamten Wertschöpfungskette zu schaffen.

Der Governance-Standard G1 – Unternehmensführung verpflichtet Unternehmen, Informationen über ihre Geschäftsführung offenzulegen. Dies umfasst Aspekte wie die Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane, interne Kontrollsysteme, Risikomanagementprozesse und Maßnahmen zur Bekämpfung von Korruption und Bestechung. Ziel ist es, Transparenz über die Unternehmensführung zu schaffen und das Vertrauen der Stakeholder zu stärken.

Die Standards werden von der European Financial Reporting Advisory Group entwickelt und regelmäßig aktualisiert. Dieser Prozess umfasst die Erstellung von Standardentwürfen, öffentliche Konsultationen zur Einholung von Feedback und die anschließende Finalisierung der Standards. Nach der Überarbeitung durch EFRAG werden die Standards von der Europäischen Kommission als delegierte Rechtsakte verabschiedet und veröffentlicht. Durch kontinuierliche Überwachung und Anpassung stellt EFRAG sicher, dass die Standards stets den aktuellen Anforderungen der Berichterstattung in der EU entsprechen.

Die Anwendung der Standards bietet Unternehmen mehrere Vorteile. Durch die standardisierte Berichterstattung gemäß ESRS können Unternehmen die Verständlichkeit, Relevanz und Vergleichbarkeit ihrer Nachhaltigkeitsinformationen erhöhen, was das Vertrauen von Investoren und Stakeholdern stärkt. Zudem erfüllen sie damit die gesetzlichen Anforderungen der Corporate Sustainability Reporting Directive und vermeiden rechtliche Risiken. Die transparente Offenlegung nachhaltiger Praktiken kann den Zugang zu nachhaltiger Finanzierung verbessern und als strategischer Wettbewerbsvorteil dienen, indem sie das Unternehmensimage positiv beeinflusst und die Marktposition stärkt. Darüber hinaus unterstützt die ESRS-konforme Berichterstattung Unternehmen dabei, ihre Bemühungen systematisch zu managen, Verbesserungsbereiche zu identifizieren und sinnvolle Ziele zu setzen, was langfristig zu einer nachhaltigeren Geschäftsentwicklung führt.

Die Implementierung stellt Unternehmen vor mehrere Herausforderungen. Die Erfassung und Integration umfangreicher Daten entlang der gesamten Wertschöpfungskette erfordert Ressourcen und kann aufgrund der Komplexität der Lieferketten schwierig sein. Zudem müssen Unternehmen ihre internen Prozesse anpassen, um den detaillierten Berichtspflichten nachzukommen, was insbesondere für kleine und mittlere Unternehmen (KMU) eine erhebliche Belastung darstellen kann. Die Abstimmung mit bestehenden internationalen Standards wie GRI, SASB oder TCFD erfordert zusätzliche Anstrengungen, um Konsistenz und Vergleichbarkeit sicherzustellen. Darüber hinaus kann die Sicherstellung der Datenqualität und -genauigkeit, insbesondere bei der Erhebung von Umwelt- und Sozialdaten, komplex und zeitaufwendig sein. Schließlich müssen Unternehmen sicherstellen, dass sie über die notwendigen internen Kompetenzen und Systeme verfügen, um die neuen Anforderungen effektiv umzusetzen und die Einhaltung der Vorschriften zu gewährleisten.

Die EFRAG hat mehrere Leitfäden veröffentlicht, um Unternehmen bei der Umsetzung zu unterstützen. Dazu gehören der Leitfaden zur Wesentlichkeitsanalyse, der den Prozess der doppelten Wesentlichkeit erläutert, und der Leitfaden zur Wertschöpfungskette, der Anforderungen an die Berichterstattung über die gesamte Wertschöpfungskette beschreibt. Zudem bietet die Liste der ESRS-Datenpunkte eine detaillierte Übersicht der erforderlichen Offenlegungsanforderungen. Diese Hilfsmittel sollen Unternehmen dabei helfen, die ESRS effizient und effektiv umzusetzen.

Die ESRS sind eng mit anderen EU-Nachhaltigkeitsinitiativen verknüpft und dienen als zentrales Instrument zur Umsetzung der CSRD. Sie harmonisieren die Berichterstattung über Umwelt-, Sozial- und Governance-Aspekte und unterstützen die Ziele des European Green Deal sowie der EU-Taxonomie-Verordnung, indem sie Transparenz und Vergleichbarkeit von Nachhaltigkeitsinformationen fördern. Durch die Standardisierung der Offenlegungspflichten erleichtern die ESRS Unternehmen die Erfüllung regulatorischer Anforderungen und tragen zur Lenkung von Kapital in nachhaltige Investitionen bei.

Karim Boukaouche

LinkedInESG-Compliance Experte · lawcode GmbH

Karim Boukaouche berät Unternehmen bei der Umsetzung der EU-Entwaldungsverordnung (EUDR) und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.