Wichtige Fakten

- Was ist die NFRD?

- Die NFRD ist eine EU-Richtlinie zur nichtfinanziellen Berichterstattung über ESG-Themen.

- Wer ist berichtspflichtig?

- Kapitalmarktorientierte Unternehmen, Banken und Versicherungen mit mehr als 500 Mitarbeitenden Bilanzsumme > 20 Mio. € oder Umsatzerlös > 40 Mio. €

- Was muss berichtet werden?

- Berichtet werden müssen Umwelt- und Sozialbelange, die Achtung der Menschenrechte, Maßnahmen zur Korruptions- und Bestechungsbekämpfung sowie Diversitätskonzepte in den Leitungsorganen.

- Was ist das Ziel?

- Mehr Transparenz über unternehmerische Nachhaltigkeit und Erfüllung gesellschaftlicher Verantwortung.

- Wichtige Änderung

- Die NFRD wurde ab 2025 durch die CSRD abgelöst und deutlich ausgeweitet: mehr Unternehmen, strengere Standards, digitale Berichtspflichten.

- Rechtsrahmen & Kontrolle

- Die NFRD wurde in Deutschland durch das CSR-Richtlinie-Umsetzungsgesetz in nationales Recht überführt, wobei die Inhalte im Lagebericht veröffentlicht und geprüft werden müssen.

Kurzfassung

Die Non-Financial Reporting Directive (NFRD) ist eine EU-Richtlinie von 2014, die große kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitern verpflichtet, über nicht-finanzielle Informationen zu ESG-Aspekten zu berichten. Offengelegt werden müssen ökologische und soziale Auswirkungen, Arbeitnehmerbelange, Menschenrechte sowie Maßnahmen gegen Korruption und Bestechung.

Die Berichtspflicht erhöht die Transparenz und Vergleichbarkeit großer Unternehmen und stärkt das Vertrauen von Investoren, Kunden und der Öffentlichkeit. Die Berichte werden im Lagebericht oder in separaten Nachhaltigkeitsberichten veröffentlicht und von der Europäischen Kommission überwacht.

Die NFRD Richtlinie legte den Grundstein für die Corporate Sustainability Reporting Directive (CSRD), die strengere Prüfungsanforderungen und harmonisierte Berichtsstandards einführt. Für Unternehmen bedeutet das zwar neue Herausforderungen, bietet jedoch auch die Chance, Nachhaltigkeitsstrategien und Wettbewerbsfähigkeit zu verbessern.

Definition und Überblick

Die Non-Financial Reporting Directive (NFRD) ist eine EU-Richtlinie, die Unternehmen dazu verpflichtet hat, auch nicht-finanzielle Informationen offenzulegen. Eingeführt wurde sie 2014, mit dem Ziel, die Berichterstattung transparenter zu machen, vor allem in Bereichen wie Umwelt, Soziales, Unternehmensführung (ESG) sowie der Bekämpfung von Korruption und Bestechung. So sollten Stakeholder besser nachvollziehen können, wie verantwortungsvoll ein Unternehmen tatsächlich handelt.

Die NFRD (Richtlinie 2014/95/EU) galt für bestimmte große Unternehmen und Gruppen, die als „Public-Interest Entities“ eingestuft sind. Wenn sie im Jahresdurchschnitt mehr als 500 Mitarbeitende hatten, mussten sie eine nichtfinanzielle Erklärung veröffentlichen. Diese beinhaltete zum Beispiel Informationen zu Umwelt- und Sozialthemen, Arbeitnehmerbelangen, Menschenrechten sowie zur Bekämpfung von Korruption. Die Richtlinie 2013/34/EU ist die Bilanzrichtlinie und regelt vor allem Jahresabschlüsse, Konzernabschlüsse und Lageberichte. Die NFRD (2014/95/EU) baut darauf auf und ergänzt diese Vorgaben um die Pflicht zur nichtfinanziellen Berichterstattung.

Die Richtlinie verlangte, dass Unternehmen diese Informationen entweder im Lagebericht oder in einem eigenen Nachhaltigkeitsbericht veröffentlichen. Darin sollten sie – insbesondere im Hinblick auf die Angabe konkreter Maßnahmen – erklären, wie sie mit Themen wie Umwelt und Soziales umgehen und was sie konkret tun, um Risiken für Menschen und Umwelt zu vermeiden oder zu reduzieren.

Ein wichtiger Punkt der NFRD war: Unternehmen mussten offenlegen, wie sie bei Umwelt-, Sozial- und Governance-Themen (ESG) aufgestellt sind. Das sollte mehr Vertrauen schaffen und gleichzeitig den Druck erhöhen, nachhaltiger zu wirtschaften. Weil die Berichte nach ähnlichen Vorgaben aufgebaut waren, konnten Unternehmen außerdem besser miteinander verglichen werden.

Mit der Richtlinie zur nichtfinanziellen Berichterstattung hat die EU einen wichtigen Schritt gemacht, um nachhaltiges Wirtschaften stärker in Unternehmen zu verankern und die Märkte auf eine grünere Zukunft auszurichten. Für manche Unternehmen war die Umsetzung zunächst aufwendig und ungewohnt. Viele haben darin aber auch eine echte Chance gesehen: Wer früh transparent berichtet und Nachhaltigkeit ernst nimmt, kann sich klar abheben und davon langfristig profitieren.

Unter der NFRD bestand in vielen Fällen keine inhaltliche Prüfungspflicht wie bei der CSRD. Abschlussprüfer mussten häufig primär prüfen, ob eine nichtfinanzielle Erklärung bzw. ein separater Bericht bereitgestellt wurde.

Hintergrund der Richtlinie

Die Idee zur Offenlegung nichtfinanzieller Informationen entstand in den frühen 2000er Jahren, als in der EU das Bewusstsein wuchs, dass Unternehmen nicht nur wirtschaftlich, sondern auch sozial und ökologisch Verantwortung tragen. Globale Themen wie der Klimawandel, soziale Ungleichheiten und Unternehmensskandale erhöhten den Druck nach mehr Transparenz und einheitlichen, vergleichbaren Nachhaltigkeitsberichten.

2014 beschloss die EU die NFRD, die in Deutschland über das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) umgesetzt wurde. Seitdem müssen große Unternehmen mit mehr als 500 Mitarbeitenden berichten, wie sie bei Umwelt-, Sozial- und Governance-Themen aufgestellt sind.

Die Richtlinie verfolgte zwei zentrale Ziele: Investoren und Stakeholdern bessere Entscheidungsgrundlagen zu liefern und Unternehmen zu nachhaltigerem Handeln anzuhalten. Durch einheitliche Berichtsvorgaben wird außerdem die Vergleichbarkeit erhöht. Ein Vorteil für Unternehmen, die ihre Nachhaltigkeitsleistung klar kommunizieren wollen.

Die NFRD war dabei erst der Anfang: Mit der Corporate Sustainability Reporting Directive (CSRD) werden die Anforderungen weiter verschärft, um Transparenz und Vergleichbarkeit noch weiter zu stärken.

Kein Update rund um die CSRD mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

Vergleich: NFRD vs. CSRD

Unterschiede und Gemeinsamkeiten

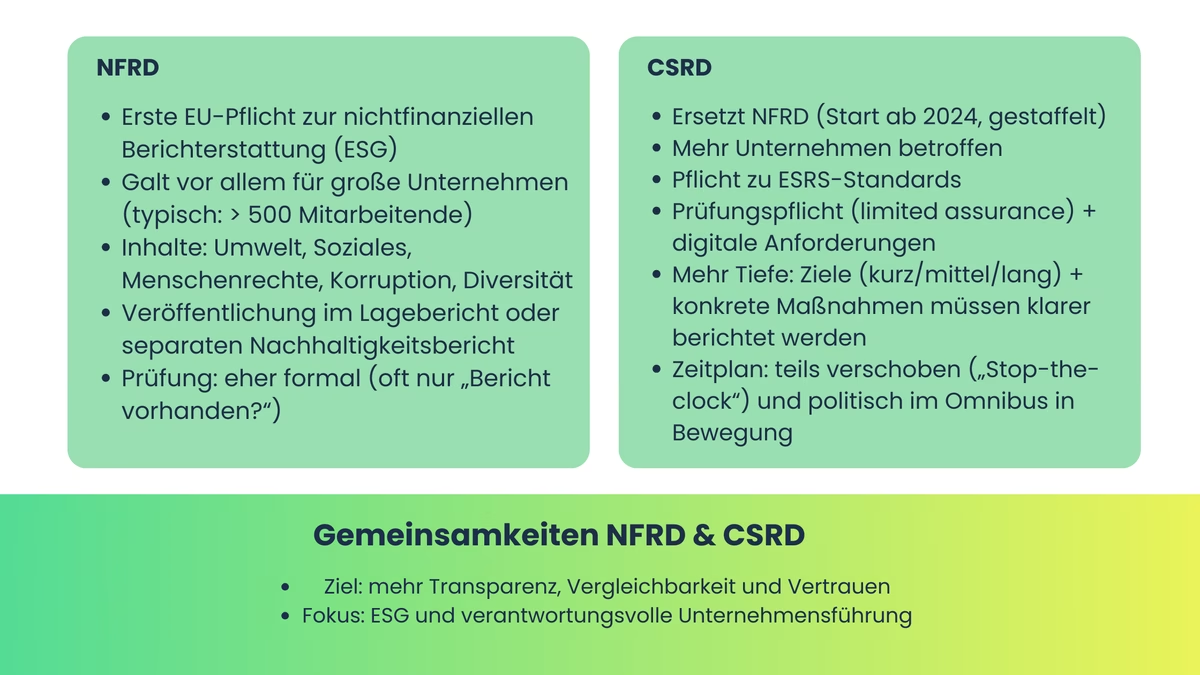

Die Europäische Union hat zwei wichtige Richtlinien zur Förderung von Nachhaltigkeit in Unternehmen entwickelt: die Non-Financial Reporting Directive (NFRD) und die Corporate Sustainability Reporting Directive (CSRD). Beide Richtlinien zielen darauf ab, Transparenz und Verantwortlichkeit zu fördern. Es gibt jedoch wesentliche Unterschiede und Gemeinsamkeiten, die zu beachten sind.

Die NFRD war die erste Richtlinie der EU, die große Unternehmen dazu verpflichtete, über nicht-finanzielle Informationen zu berichten – also über Aspekte, die über reine Financial Information hinausgehen. Ziel war es, einheitliche Standards für die Offenlegung von Umwelt-, Sozial- und Governance-Aspekten zu schaffen. Unternehmen mit mehr als 500 Mitarbeitern mussten Berichte über ihre Nachhaltigkeitspraktiken, Arbeitnehmerbelange, Menschenrechte, Korruptionsbekämpfung und Diversität vorlegen. Diese Berichte sollten in den Lageberichten enthalten sein oder als separate Nachhaltigkeitsberichte veröffentlicht werden.

Die CSRD ersetzt seit 2024 die NFRD und führt verpflichtende ESRS-Standards, Prüfung und digitale Anforderungen ein. Für viele Unternehmen wurden die Einstiegstermine durch die „Stop-the-clock“-Richtlinie (EU) 2025/794 jedoch um zwei Jahre verschoben. Gleichzeitig wird der CSRD-Anwendungsbereich im Rahmen des Omnibus-Pakets politisch neu zugeschnitten (vorläufige Einigung Dez 2025). Während die NFRD nur auf große Unternehmen angewendet wurde, umfasst die CSRD (mehr zur CSRD) nun auch börsennotierte kleine und mittlere Unternehmen (KMU) sowie andere große Unternehmen, die zuvor nicht unter die Verordnung zur Offenlegung nichtfinanzieller Informationen fielen. Dies führt zu einer erheblichen Erweiterung des Anwendungsbereichs.

Ein weiterer wichtiger Unterschied ist der Umfang und die Tiefe der Berichterstattung. Die CSRD fordert detailliertere und umfassendere Angaben zu ESG-Kriterien. Unternehmen von öffentlichem Interesse müssen nun spezifische Informationen zu ihren kurz-, mittel- und langfristigen Nachhaltigkeitszielen sowie zu den Maßnahmen, die sie zur Erreichung dieser Ziele ergreifen, offenlegen. Zudem verlangt die CSRD, dass die Berichte nach einheitlichen europäischen Standards erstellt und von unabhängigen Dritten geprüft werden.

Beide Richtlinien zielen darauf ab, die Transparenz und Vergleichbarkeit der Nachhaltigkeitsberichterstattung zu verbessern und das Vertrauen der Investoren und der Öffentlichkeit zu stärken. Sowohl die Verordnung zur Offenlegung nichtfinanzieller Informationen als auch die CSRD fördern eine nachhaltigere Unternehmensführung und tragen zu einem verantwortungsvollen Wirtschaftssystem bei.

Übergang von NFRD zu CSRD

Der Wechsel von der NFRD zur CSRD bringt umfassendere und strengere Berichtspflichten mit sich. Die wichtigsten Änderungen im Überblick:

- Ausweitung des Anwendungsbereichs: Deutlich mehr Unternehmen werden berichtspflichtig, auch solche, die bisher nicht unter die NFRD fielen.

- Strengere Prüfungsanforderungen: Angaben müssen künftig von unabhängigen Prüfern verifiziert werden, statt wie bisher auf reinen Selbstauskünften zu basieren.

- Harmonisierte Berichtsstandards: Einheitliche europäische Vorgaben sorgen für bessere Vergleichbarkeit zwischen Unternehmen und Branchen.

Was bedeutet das für Unternehmen?

Der Übergang ist eine Herausforderung, aber auch eine Chance:

✅ Nachhaltigkeitsstrategien verbessern und klarer kommunizieren

✅ Vertrauen bei Investoren, Kunden und Stakeholdern stärken

✅ Rechtliche Risiken durch regelkonforme Berichterstattung minimieren

✅ Wettbewerbsvorteile durch nachweisbare Nachhaltigkeitsleistung erzielen

Wer ist von der NFRD betroffen?

Unternehmenstypen und Kriterien

Die Directive richtete sich an große Unternehmen, die eine wesentliche Rolle in der europäischen Wirtschaft spielen. Doch welche Unternehmen sind konkret zur Berichterstattung verpflichtet?

Sie gilt für alle Unternehmen, die die folgenden Kriterien erfüllen:

- Mitarbeiterzahl: Unternehmen, die durchschnittlich mehr als 500 Mitarbeiter beschäftigen.

- Bilanzsumme: Eine Bilanzsumme von mehr als 20 Millionen Euro.

- Umsatz: Einen Jahresumsatz von mehr als 40 Millionen Euro.

Große börsennotierte Unternehmen, Kreditinstitute und Versicherungsunternehmen in der EU müssen nicht-finanzielle Berichte erstellen. Das Ziel ist, die Transparenz und Verantwortlichkeit dieser Unternehmen zu erhöhen und das Vertrauen von Investoren, Kunden und der Öffentlichkeit zu stärken.

Diese Unternehmen müssen regelmäßig berichten, wie sie mit Themen rund um environmental, social und governance umgehen. Dazu zählen zum Beispiel ihre Umweltauswirkungen, soziale Themen, Arbeitnehmer- und Menschenrechte sowie der Umgang mit Korruption und Bestechung. Der Zweck dahinter ist klar: Unternehmen sollen nachhaltiger arbeiten und Probleme in diesen Bereichen früh erkennen und möglichst vermeiden.

Ein wichtiger Punkt ist, dass Unternehmen offenlegen müssen, welche Nachhaltigkeitsziele sie verfolgen. Sie sollen erklären, wie sie Themen wie Umwelt, Soziales und gute Unternehmensführung in ihre Entscheidungen einbauen und was sie konkret tun, um nachhaltiger zu werden. So wird es leichter, Unternehmen miteinander zu vergleichen. Und das erhöht den Druck, wirklich nachhaltig zu handeln, nicht nur darüber zu sprechen.

Es gibt jedoch auch Ausnahmen und spezielle Regelungen, die den Anwendungsbereich der Richtlinie zur nichtfinanziellen Berichterstattung einschränken können. Kleine und mittlere Unternehmen (KMU) sind in der Regel von der Berichterstattungspflicht ausgenommen, es sei denn, sie sind börsennotiert. Auch Tochterunternehmen, deren Muttergesellschaft bereits einen konsolidierten Bericht nach NFRD-Anforderungen vorlegt, können von der individuellen Berichterstattungspflicht befreit sein.

EU-Mitgliedstaaten können zusätzliche Anforderungen oder Erleichterungen zur NFRD festlegen. Unternehmen müssen daher die spezifischen Regelungen ihres Mitgliedstaats genau prüfen und sicherstellen, dass sie alle nationalen Vorschriften einhalten. Die Richtlinie zur nichtfinanziellen Berichterstattung ist flexibel und anpassbar durch Ausnahmeregelungen. Sie fördert eine einheitliche Berichterstattung in der EU. Dies unterstützt nachhaltige Unternehmensführung und erhöht die Transparenz für alle Stakeholder.

Rechtliche Anforderungen und Anwendungsbereich

Detaillierte Anforderungen der NFRD

Die Non-Financial Reporting Directive gibt klare Vorgaben dafür, welche nicht-finanziellen Informationen Unternehmen offenlegen müssen. Dazu gehört, dass sie über ihre Umweltthemen, sozialen Auswirkungen und ihre Unternehmensführung berichten.

Diese Berichte sollen vor allem eines erreichen: mehr Transparenz. So können Investoren und andere Stakeholder besser einschätzen, wie verantwortungsvoll ein Unternehmen handelt und Vertrauen aufbauen.

Unternehmen sind verpflichtet, Informationen zu folgenden Aspekten offenzulegen:

- Umweltbelange: Angaben zu den aktuellen und zukünftigen Auswirkungen der Unternehmensaktivitäten auf die Umwelt, wie Treibhausgasemissionen, Energieverbrauch, Wasserverbrauch und Maßnahmen zur Reduzierung von Umweltschäden.

- Soziale Belange und Arbeitnehmerrechte: Informationen über die Arbeitsbedingungen, Maßnahmen zur Förderung der Diversität, Gleichstellung und Einhaltung von Arbeitnehmerrechten sowie die Sicherstellung von Gesundheit und Sicherheit am Arbeitsplatz.

- Achtung der Menschenrechte: Offenlegung der Strategien und Maßnahmen zur Vermeidung von Menschenrechtsverletzungen in der gesamten Lieferkette.

- Korruptionsbekämpfung und Bestechungsprävention: Berichterstattung über die internen Kontrollen und Programme zur Verhinderung von Korruption und Bestechung.

- Diversitätskonzepte: Darstellung der Diversitätsstrategien, insbesondere in Bezug auf die Besetzung der Verwaltungs-, Leitungs- und Aufsichtsorgane des Unternehmens.

Diese Informationen müssen in den Lageberichten der Unternehmen oder in separaten Nachhaltigkeitsberichten veröffentlicht werden. Die Berichte sollten nach anerkannten Berichtsstandards, wie den Leitlinien der Global Reporting Initiative (GRI) oder den Standards des Sustainability Accounting Standards Board (SASB), erstellt werden. Dies gewährleistet eine hohe Vergleichbarkeit und Verlässlichkeit der Informationen.

Schritt-für-Schritt-Anleitung zum NFRD-Bericht

Die Erstellung eines NFRD-Berichts startet mit gründlicher Planung. Zunächst bildet das Unternehmen ein Team aus verschiedenen Abteilungen, wie Finanzen, Nachhaltigkeit, Personalwesen und Recht. Dieses Team koordiniert den gesamten Berichtsprozess und sorgt dafür, dass alle relevanten Informationen gesammelt und strukturiert dargestellt werden.

Damit die Umsetzung klappt, braucht es einen klaren Plan: Wer macht was und bis wann? Wichtig ist auch, die Anforderungen der NFRD genau zu kennen und früh zu entscheiden, nach welchem Standard berichtet werden soll, zum Beispiel nach GRI oder SASB.

Viele Unternehmen holen sich dafür zusätzlich Unterstützung, etwa von externen Beratern oder Prüfern. Das hilft, die gesetzlichen Vorgaben einzuhalten und einen Bericht zu erstellen, der sauber und nachvollziehbar ist.

Der nächste Schritt ist das Sammeln und Analysieren relevanter Daten. Dies ist oft der zeitaufwendigste Teil, da viele verschiedene Informationen erfasst und bewertet werden müssen. Unternehmen müssen Daten zu Umwelt, sozialen Aspekten, Arbeitnehmerrechten, Menschenrechten und Korruptionsbekämpfung zusammentragen. Diese Daten kommen aus internen Quellen wie Umweltmanagementsystemen, Mitarbeiterumfragen, Lieferantenbewertungen und Compliance-Berichten.

Die gesammelten Daten müssen genau analysiert werden, um Trends und Risiken zu erkennen und Maßnahmen zur Verbesserung der Nachhaltigkeit abzuleiten. Eine gründliche Analyse hilft, Schwachstellen zu finden und gezielte Maßnahmen zu entwickeln, um die ESG-Performance zu verbessern. Die Daten müssen valide und zuverlässig sein, um das Vertrauen der Stakeholder zu sichern.

Der abschließende Schritt besteht darin, den Bericht zu schreiben und einzureichen. Er sollte klar und strukturiert sein, um die Lesbarkeit zu maximieren. Eine typische Struktur könnte folgende Elemente enthalten:

- Einleitung: Überblick über das Unternehmen und die Ziele des Berichts.

- Geschäftsmodell: Beschreibung des Geschäftsmodells und der wichtigsten Nachhaltigkeitsfaktoren.

- ESG-Kriterien: Detaillierte Darstellung der Umwelt-, Sozial- und Governance-Aspekte, einschließlich spezifischer Maßnahmen und Ergebnisse.

- Risikomanagement: Informationen über die Identifizierung und Handhabung von ESG-Risiken.

- Ziele und Maßnahmen: Darstellung der kurz-, mittel- und langfristigen Nachhaltigkeitsziele und der Schritte zu deren Erreichung.

- Schlussfolgerungen und Ausblick: Zusammenfassung der wichtigsten Erkenntnisse und zukünftige Pläne.

Nach Fertigstellung sollte der Bericht von unabhängigen Prüfern überprüft werden, um die Richtigkeit und Vollständigkeit zu bestätigen. Danach muss der Bericht gemäß den gesetzlichen Anforderungen eingereicht und veröffentlicht werden. Dies kann auf der Unternehmenswebsite, in Jahresberichten oder in speziellen Nachhaltigkeitsberichten erfolgen.

Fazit

Die NFRD hat die Nachhaltigkeitsberichterstattung in der EU deutlich vorangebracht. Große Unternehmen müssen offenlegen, wie sie mit Umwelt-, Sozial- und Governance-Themen umgehen, etwa bei Menschenrechten, Arbeitnehmerbelangen und Korruptionsprävention. Das schafft Transparenz, stärkt das Vertrauen von Investoren und Öffentlichkeit und macht Risiken sowie Fortschritte besser sichtbar und vergleichbar.

Gleichzeitig bringt die Berichtspflicht neue Anforderungen an Datenerhebung und Prozesse mit sich, bietet Unternehmen aber auch Chancen: Wer glaubwürdig berichtet und Nachhaltigkeit konsequent in die Strategie einbindet, kann sich positiv am Markt positionieren.

Mit der CSRD wird dieser Weg konsequent weitergeführt: Die Pflichten werden ausgeweitet und durch einheitliche europäische Standards werden Berichte künftig noch vergleichbarer und aussagekräftiger. Insgesamt ist die NFRD damit ein wichtiger Schritt hin zu verantwortungsvollerem Wirtschaften und langfristigem Unternehmenserfolg. Unternehmen müssen sich künftig darauf einstellen, die Angabe nichtfinanzieller Informationen auszuweiten.

Häufige Fragen

Die NFRD ist eine EU-Richtlinie (2014/95/EU), die bestimmte große Unternehmen verpflichtet, nichtfinanzielle Informationen offenzulegen. Im Fokus stehen Umwelt-, Sozial- und Governance-Themen (ESG), damit Nachhaltigkeitsleistungen transparenter werden.

Nein. Die Richtlinie 2013/34/EU ist die Bilanzrichtlinie (Jahresabschluss, Lagebericht etc.). Die NFRD (2014/95/EU) ergänzt diese Bilanzrichtlinie um die Pflicht zur nichtfinanziellen Berichterstattung.

Betroffen waren vor allem „Public-Interest Entities“ wie kapitalmarktorientierte Unternehmen, Banken und Versicherungen. Voraussetzung war in der Regel: im Jahresdurchschnitt mehr als 500 Mitarbeitende.

Neben der Mitarbeiterzahl werden häufig Größenmerkmale wie Bilanzsumme und Umsatz genutzt (z. B. Bilanzsumme > 20 Mio. € oder Umsatz > 40 Mio. €). Entscheidend ist am Ende die konkrete Einstufung nach EU- und nationalem Recht.

Unternehmen mussten u. a. über Umweltbelange, soziale und Arbeitnehmerbelange, Menschenrechte sowie Korruptionsbekämpfung berichten. Zusätzlich gehörten auch Diversitätskonzepte in Leitungs- und Kontrollorganen dazu.

Die Angaben mussten im Lagebericht stehen oder als separater nichtfinanzieller Bericht/Nachhaltigkeitsbericht veröffentlicht werden. Wichtig ist, dass sie offiziell zugänglich und nachvollziehbar dokumentiert sind.

Die NFRD sollte Transparenz schaffen, damit Stakeholder besser beurteilen können, wie verantwortungsvoll ein Unternehmen handelt. Gleichzeitig sollte sie Unternehmen motivieren, ESG-Risiken früher zu erkennen und nachhaltiger zu wirtschaften.

Unter der NFRD gab es oft keine inhaltliche Prüfung wie unter der CSRD. In vielen Fällen wurde vor allem geprüft, ob eine nichtfinanzielle Erklärung bzw. ein Bericht überhaupt vorliegt.

In Deutschland erfolgte die Umsetzung über das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG). Damit wurden die EU-Vorgaben in nationales Recht übertragen und in die Berichtsprozesse integriert.

Die CSRD löst die NFRD ab und erweitert die Berichtspflichten deutlich: mehr betroffene Unternehmen, verbindliche Standards (ESRS) und digitale Anforderungen. Außerdem steigen die Anforderungen an die Prüfung und die Detailtiefe der Angaben.

Karim Boukaouche

LinkedInESG-Compliance Experte · lawcode GmbH

Karim Boukaouche berät Unternehmen bei der Umsetzung der EU-Entwaldungsverordnung (EUDR) und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.