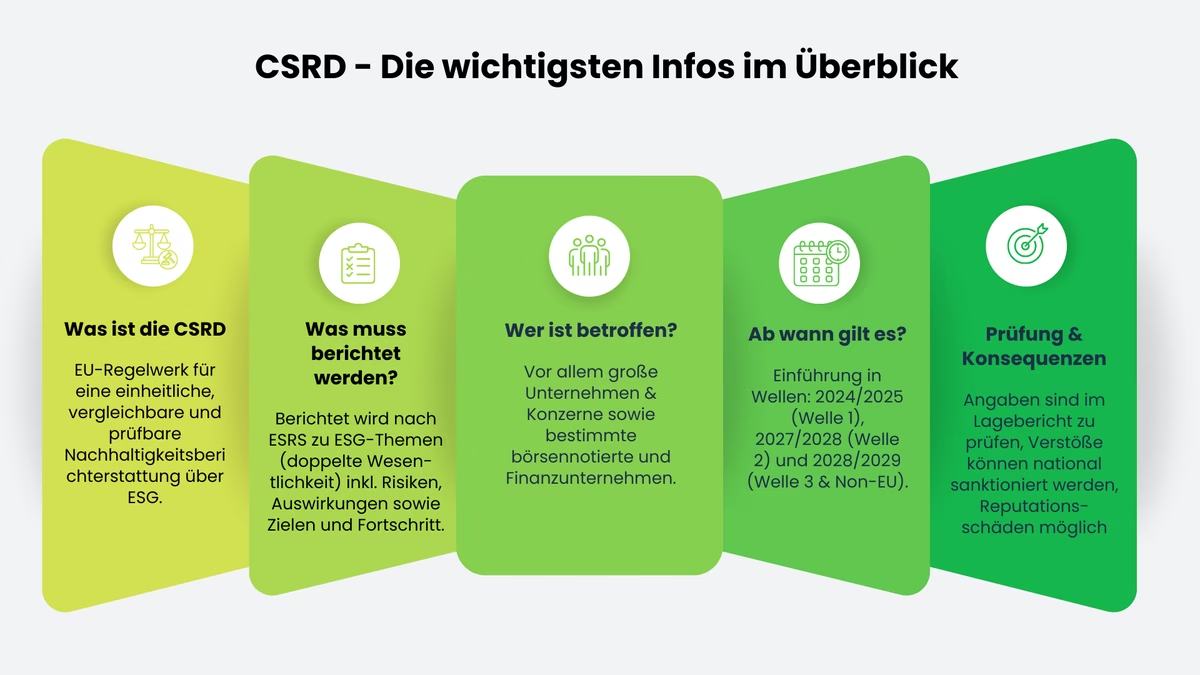

Wichtige Fakten

- Was ist die CSRD?

- Die CSRD (Corporate Sustainability Reporting Directive) ist die neue EU-Richtlinie zur Nachhaltigkeitsberichterstattung. Sie ersetzt die bisherige Non-Financial Reporting Directive (NFRD) und verschärft die Berichtspflichten deutlich.

- Wer ist betroffen?

- Zunächst berichten Unternehmen, die bereits unter die NFRD fielen, weitere große Unternehmen (2 von 3: ≥250 MA, ≥50 Mio. € Umsatz, ≥25 Mio. € Bilanz) folgen ab GJ 2027 und börsennotierte KMU ab GJ 2028.

- Was muss berichtet werden?

- Unternehmen müssen umfassend über Umwelt, Soziales und Governance (ESG) berichten, strukturiert nach den European Sustainability Reporting Standards (ESRS) und auf Basis der doppelten Materialität.

- Wie geht man bei der Berichterstattung vor?

- Die Berichterstattung erfolgt nach den ESRS. Zuerst wird eine doppelte Wesentlichkeitsanalyse durchgeführt, danach werden relevante ESG-Themen identifiziert, bewertet und offengelegt.

- Welche Anforderungen muss der Bericht erfüllen?

- Er muss Informationen zu Umwelt, Sozialem und Governance enthalten, jeweils gemäß den verbindlichen ESRS-Vorgaben.

- Welche Herausforderungen bestehen?

- Unternehmen müssen ESG-Daten systematisch erfassen, Prozesse anpassen und Berichtspflichten in kurzer Zeit erfüllen, besonders herausfordernd für Erstberichterstattende.

Kurzfassung: Die CSRD im Überblick

Die Corporate Sustainability Reporting Directive (CSRD) ist der zentrale EU-Rahmen für eine vergleichbare und prüfbare Nachhaltigkeitsberichterstattung. Bestimmte Unternehmen müssen künftig standardisiert über Umwelt-, Sozial- und Governance-Themen (ESG) berichten, nach den verbindlichen ESRS, integriert in den Lagebericht und grundsätzlich extern geprüft. Ziel ist es, Nachhaltigkeitsangaben belastbarer, besser vergleichbar und für Investoren, Banken, Kunden und Geschäftspartner verlässlicher nutzbar zu machen.

Inhaltlich wird entlang der ESG-Dimensionen berichtet, allerdings nur zu den Themen, die im Rahmen der doppelten Wesentlichkeit als relevant eingestuft werden. Unternehmen müssen dabei nicht nur Auswirkungen auf Umwelt und Gesellschaft darstellen, sondern auch finanzielle Risiken und Chancen, konkrete Ziele, Maßnahmen sowie messbare Fortschritte offenlegen.

Vor möglichen Änderungen durch die EU-Omnibus-Initiative sind insbesondere große Unternehmen berichtspflichtig, die mindestens zwei der drei Schwellenwerte (≥ 250 Mitarbeitende, ≥ 50 Mio. € Umsatz, ≥ 25 Mio. € Bilanzsumme) erfüllen. Je nach Einordnung können auch börsennotierte Unternehmen, kleine Kreditinstitute oder firmeneigene Versicherungen betroffen sein, während Kleinstunternehmen ausgenommen sind.

Die Einführung erfolgt gestaffelt: Unternehmen, die bereits unter die NFRD fielen, berichten erstmals für das Geschäftsjahr 2024 (Veröffentlichung 2025). Weitere große Unternehmen folgen ab dem Geschäftsjahr 2027 (Bericht 2028), börsennotierte KMU sowie bestimmte Drittstaatenunternehmen ab dem Geschäftsjahr 2028 (Bericht 2029).

Bei Verstößen drohen nationale Sanktionen wie Bußgelder oder Anordnungen zur Nachbesserung. Darüber hinaus können Reputationsschäden und indirekte wirtschaftliche Nachteile entstehen, da Nachhaltigkeitsdaten zunehmend in Finanzierungs- und Lieferkettenentscheidungen einfließen.

Update (Stand: Februar 2026)

Die CSRD bleibt der zentrale Rahmen für eine vergleichbare und prüfbare Nachhaltigkeitsberichterstattung in Europa, wurde zuletzt aber bei Zeitplan und Scope angepasst. Durch die „Stop-the-clock“-Änderung wurden die Startzeitpunkte für Unternehmen der zweiten und dritten Welle um zwei Jahre verschoben. Parallel soll das Omnibus-Paket den Kreis der berichtspflichtigen Unternehmen deutlich verkleinern (u. a. höhere Schwellenwerte; börsennotierte KMU sollen aus dem Scope fallen). Die finale Ausgestaltung ist noch im legislativen Prozess.

Inhaltlich bleiben die ESRS die verbindliche Grundlage, ergänzt durch einen „Quick Fix“ zur Entlastung erster Berichterstatter. Sektorspezifische ESRS sowie Standards für Drittstaatenunternehmen wurden auf 2026 verschoben. Für nicht berichtspflichtige Unternehmen gewinnt der freiwillige VSME-Standard an Bedeutung, um Datenanfragen aus Wertschöpfungsketten strukturiert zu beantworten. Zudem entwickelt sich die digitale Veröffentlichung weiter: ESMA arbeitet an der Einbindung der Nachhaltigkeitsangaben in das ESEF-Regime (Tagging/XBRL).

Was ist CSRD?

Definition und zentrale Merkmale der CSRD

Die Corporate Sustainability Reporting Directive (CSRD) ist der zentrale EU-Rahmen für eine vergleichbare und prüfbare Nachhaltigkeitsberichterstattung. Sie legt fest, welche Unternehmen künftig systematisch über Umwelt-, Sozial- und Governance-Themen (ESG) berichten müssen. Dabei geht es nicht mehr um individuelle Formate, sondern um einheitliche Vorgaben.

Das Ziel: Nachhaltigkeitsberichte sollen belastbarer werden. Investoren, Banken, Kunden und Geschäftspartner sollen die Informationen schneller einordnen und Unternehmen besser miteinander vergleichen können.

Im Kern verankert die CSRD Nachhaltigkeit dort, wo sie für externe Adressaten am relevantesten ist: im Lagebericht. Nachhaltigkeitsangaben sind damit kein separater Kommunikationsbericht mehr, sondern Teil der regulären Unternehmensberichterstattung. Zusätzlich verfügen sie über höhere Anforderungen an Struktur, Nachvollziehbarkeit und interne Freigabeprozesse.

Ein zentrales Merkmal der CSRD Richtlinie ist der verbindliche Berichtsrahmen durch die European Sustainability Reporting Standards (ESRS). Die ESRS definieren, was berichtet werden muss und wie die Angaben aufzubauen sind. Das betrifft nicht nur Themenfelder und Kennzahlen, sondern auch Methoden, Erläuterungen und die Art, wie Informationen dokumentiert werden sollen. Ziel ist ein Berichtsniveau, das konsistenter ist als bisher und sich grundsätzlich extern prüfen lässt.

Inhaltlich folgt die CSRD Richtlinie dem Prinzip der doppelten Wesentlichkeit. Unternehmen müssen einerseits darstellen, welche Nachhaltigkeitsthemen ihre finanzielle Lage beeinflussen können (Risiken und Chancen). Andererseits müssen sie erläutern, welche wesentlichen Auswirkungen das Unternehmen selbst auf Umwelt und Gesellschaft hat. Dadurch entsteht ein vollständigeres Bild der Relevanz – sowohl aus Unternehmenssicht als auch aus Sicht der Wirkung nach außen. Das wird auch als “double materiality” oder “doppelte Wesentlichkeit” bezeichnet. Mehr darüber in unserem Beitrag zur doppelten Materialität lesen.

Hinzu kommt die Prüfpflicht: Nachhaltigkeitsangaben müssen grundsätzlich extern geprüft werden, zunächst meist mit begrenzter Sicherheit (limited assurance). Dadurch steigen die Anforderungen an Datenqualität und Dokumentation deutlich. Unternehmen müssen belegen können, woher ihre Zahlen stammen, wie sie berechnet wurden und wer intern dafür verantwortlich ist.

Schließlich entwickelt sich auch die digitale Veröffentlichung weiter. Die Richtung ist klar: Nachhaltigkeitsangaben sollen perspektivisch stärker digital auslesbar und damit besser vergleichbar werden, etwa über Tagging-Ansätze im Umfeld der ESEF-Verordnung. Insgesamt ist die CSRD zudem Teil des europäischen Sustainable-Finance-Ansatzes und damit auch der SFDR (Sustainable Finance Disclosure Regulation). Das bedeutet, dass die Daten nicht nur „kommuniziert“, sondern so strukturiert bereitgestellt werden, dass sie für Anforderungen des Kapitalmarkts und Wertschöpfungsketten tatsächlich nutzbar sind.

Kein Update rund um die CSRD mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

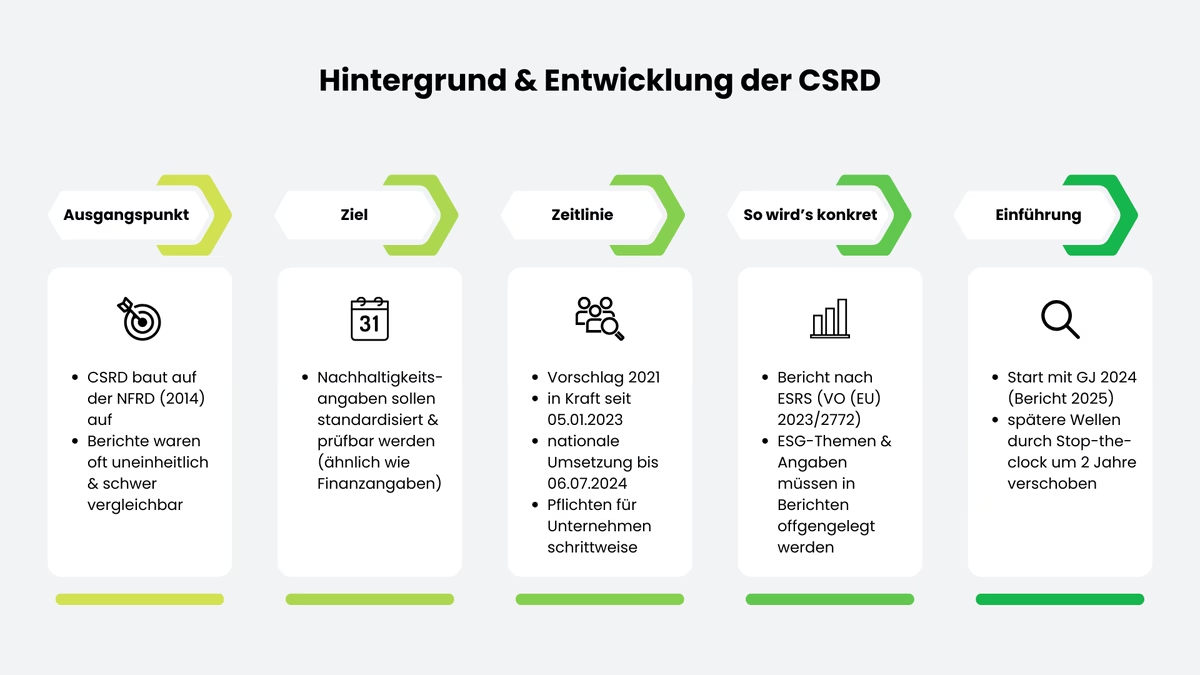

Hintergrund und Entwicklung der CSRD

Die CSRD baut auf der bisherigen Non-Financial Reporting Directive (NFRD) aus dem Jahr 2014 und ihrer nationalen Umsetzung auf. In Deutschland wude das u. a. über das CSR-RUG bzw. CSRD Umsetzungsgesetz umgesetzt. In der Praxis zeigte sich jedoch schnell, dass Umfang, Vergleichbarkeit und Prüfbarkeit der nichtfinanziellen Angaben häufig nicht ausreichten. Berichte waren sehr unterschiedlich aufgebaut, zentrale Kennzahlen und Methoden waren nicht einheitlich und ein belastbarer Vergleich zwischen Unternehmen war nur eingeschränkt möglich.

Genau hier wird die Bedeutung der CSRD deutlich. Sie verfolgt den Anspruch, Nachhaltigkeitsinformationen künftig auf ein ähnliches Niveau zu bringen wie Finanzinformationen. Das heißt, sie sollen standardisiert, nachvollziehbar und grundsätzlich prüfbar werden.

Angestoßen wurde die Reform vor allem durch den European Green Deal und die Sustainable-Finance-Strategie der EU. Die Europäische Kommission legte im April 2021 ihren Vorschlag vor. Nach den Verhandlungen wurde die Corporate Sustainability Reporting Directive als Richtlinie (EU) 2022/2464 im EU-Amtsblatt veröffentlicht und ist seit dem 5. Januar 2023 in Kraft. Die Mitgliedstaaten mussten die Vorgaben bis spätestens 6. Juli 2024 in nationales Recht umsetzen. Hier finden Sie die FAQ der EU-Kommission.

Inhaltlich wird die CSRD durch die European Sustainability Reporting Standards (ESRS) konkretisiert. Sie sind als delegierte Verordnung (EU) 2023/2772 verabschiedet und legen verbindlich fest, was Unternehmen berichten müssen und wie die Angaben aufzubauen sind. Für Unternehmen, die als erste berichten, gibt es außerdem gezielte Erleichterungen („Quick Fix“), um den Einstieg bei einzelnen Angaben zu vereinfachen.

Der Zeitplan ist gestaffelt: Unternehmen, die bereits unter die NFRD fielen, wenden die CSRD erstmals für das Geschäftsjahr 2024 an. Die Veröffentlichung des Berichts war für 2025 vorgesehen. Für weitere Unternehmensgruppen wurde der ursprüngliche Fahrplan politisch zuletzt angepasst. Durch sogenannte „Stop-the-clock“-Änderungen wurden die Startzeitpunkte für spätere Wellen um zwei Jahre nach hinten verschoben. Für viele Unternehmen bedeutet das mehr Vorbereitungszeit und mehr Klarheit, dass die Anforderungen kommen und strukturiert umgesetzt werden müssen.

Warum die CSRD eingeführt wurde

Das CSRD-Umsetzungsgesetz wurde eingeführt, weil der Bedarf an verlässlichen und vergleichbaren Nachhaltigkeitsinformationen stark gestiegen ist, viele bisherige Berichte dafür aber nicht ausreichten. Investoren, Banken, Kunden und Geschäftspartner wollen besser nachvollziehen, wie Unternehmen mit Klima- und Umweltrisiken umgehen, welche sozialen Risiken bestehen, wie Lieferketten aufgestellt sind und wie Governance-Strukturen funktionieren. Wenn Berichte jedoch sehr unterschiedlich aufgebaut sind, Begriffe uneinheitlich genutzt werden oder wesentliche Angaben fehlen, entstehen Informationslücken – und Entscheidungen werden schwieriger.

Genau hier setzt die CSRD an: Sie macht Nachhaltigkeitsangaben verbindlicher, einheitlicher und grundsätzlich prüfbar und reduziert damit auch Risiken von Intransparenz und Greenwashing. Für Unternehmen bedeutet das mehr Anspruch und Aufwand, weil Daten, Zuständigkeiten und interne Kontrollen sauber aufgebaut werden müssen. Gleichzeitig schafft die CSRD Struktur und Orientierung: Wer früh startet, etabliert ein belastbares ESG-Reporting und kann Anforderungen aus Finanzierung und Wertschöpfungsketten konsistenter bedienen.

Die CSRD-Richtlinie verfolgt klare politische und wirtschaftliche Ziele.

Ziele und Bedeutung für Unternehmen

Die CSRD soll Nachhaltigkeitsinformationen so verbessern, dass sie im Markt tatsächlich nutzbar sind, sowohl für Investoren, Banken, Kunden als auch weitere Stakeholder. Dafür steht vor allem Transparenz im Vordergrund.

- Vergleichbarkeit statt Einzelformate: Unternehmen berichten nach einem einheitlichen Rahmen, sodass Stakeholder Informationen besser einordnen und vergleichen können.

- Nachhaltigkeit wird steuerungsrelevant: Wer transparent berichtet, muss intern klare Ziele, Zuständigkeiten und Datenprozesse schaffen. Das erhöht die Verbindlichkeit.

- Bessere Entscheidungsgrundlagen: Stakeholder können Risiken, Chancen und Fortschritte besser bewerten, z. B. bei Finanzierung, Einkauf oder Partnerschaften.

- Weniger Interpretationsspielraum: Standardisierte Anforderungen reduzieren „Storytelling“ ohne Substanz und erhöhen die Konsistenz über die Jahre.

Ein weiteres Ziel ist, dass Unternehmen klarer und regelmäßiger zeigen, welchen Einfluss sie auf Umwelt und Gesellschaft haben und wie sie damit umgehen. Es soll also nicht bei einzelnen Aussagen bleiben, sondern systematisch erfasst, erklärt und gesteuert werden.

- Umweltwirkungen sichtbar machen: Themen wie Klima, Ressourcen, Emissionen oder Biodiversität werden strukturierter betrachtet und nachvollziehbar offengelegt.

- Soziale Risiken ernsthaft adressieren: Arbeitsbedingungen, Menschenrechte, Lieferkettenrisiken oder Auswirkungen auf Communities rücken stärker in den Fokus.

- Vom Bericht zur Verbesserung: Wenn Daten sauber erhoben werden, lassen sich Ziele konkreter definieren, Maßnahmen priorisieren und Fortschritte messen.

- Erhöhte Verantwortung nach außen: Transparenz führt dazu, dass Unternehmen stärker an ihren Aussagen gemessen werden, auch reputativ.

Die CSRD Richtlinie hat auch eine klare Binnenmarkt-Logik: Sie soll europaweit einheitliche Mindestanforderungen schaffen, damit Unternehmensverantwortung nicht von nationalen Interpretationen oder freiwilligen Standards abhängt.

- Einheitliche Standards im EU-Binnenmarkt: Weniger Fragmentierung, mehr Konsistenz über Länder und Branchen hinweg.

- Fairere Wettbewerbsbedingungen: Wenn Grundanforderungen für viele gelten, wird Nachhaltigkeit weniger „optional“ und weniger ein reines Kommunikationsdifferenzierungsmerkmal.

- Stärkere Wirkung entlang der Wertschöpfungskette: Einheitliche Datenlogiken erleichtern Informationsflüsse zwischen Unternehmen, Kunden und Lieferanten.

- Nachhaltigkeit als Teil guter Unternehmensführung: ESG wird stärker mit Governance, Risiko- und Kontrollsystemen verzahnt und damit strukturell verankert.

Betroffene Unternehmen & Umsetzung

Die CSRD ist grundsätzlich für große Unternehmen und bestimmte kapitalmarktorientierte Unternehmen gedacht und wird gestaffelt eingeführt. Wichtig (Stand: Februar 2026): Neben dem klassischen CSRD-Scope gibt es durch Stop-the-clock bereits wirksame Verschiebungen, und parallel liegt mit dem Omnibus-Paket eine politische Linie auf dem Tisch, die den Scope deutlich verkleinern soll (u. a. höhere Schwellenwerte; börsennotierte KMU sollen herausfallen).

Hinweis: Änderungen durch das Omnibus-Paket befinden sich im legislativen Prozess und sind noch nicht final beschlossen. Hier mehr zur EU-Omnibus-Richtlinie erfahren.

Kriterien zur Bestimmung der Berichtspflicht

Ob ein Unternehmen CSRD-berichtspflichtig ist, hängt im Kern von drei Fragen ab:

1) Fällt das Unternehmen in eine der CSRD-Kategorien?

Typischerweise sind das:

- Große Unternehmen (nach Größenmerkmalen der EU-Rechnungslegungssystematik) und Mutterunternehmen großer Gruppen, die mindestens zwei von drei Größenmerkmalen erfüllen:

- Bilanzsumme: ≥ 25 Mio. €

- Nettoumsatz: ≥ 50 Mio. €

- Beschäftigte: ≥ 250

- Weitere berichtspflichtige Gruppen (je nach Einordnung im jeweiligen nationalen Umsetzungsrecht):

- börsennotierte Unternehmen

- kleine Kreditinstitute

- firmeneigene Versicherungen

- Ausgenommen sind Kleinstunternehmen (CSRD-Definition), also Unternehmen, die nicht mehr als folgende Werte überschreiten:

- Bilanzsumme: ≤ 450.000 €

- Nettoumsatz: ≤ 900.000 €

- Beschäftigte: ≤ 10

Wichtig für die Einordnung in Konzernstrukturen: Schwellenwerte gelten auf konsolidierter Ebene, sofern ein Konzern vorliegt.

Typischerweise sind damit insbesondere betroffen:

→ Große Unternehmen und Mutterunternehmen großer Gruppen,

→ börsennotierte KMU (grundsätzlich, mit Sonderregeln, sofern sie im finalen Scope bleiben),

→ sowie in bestimmten Fällen Nicht-EU-Unternehmen mit wesentlicher EU-Tätigkeit, bei denen die Berichterstattung über eine EU-Tochter oder EU-Niederlassung ausgelöst wird.

2) Ab wann greift die Pflicht (Wellen/Timing)?

Die EU hat die Einführung bewusst gestaffelt. Der Einstieg begann mit den Unternehmen, die bereits nach der bisherigen Logik (NFRD/CSR-RUG) berichtet haben: erstmals für das Geschäftsjahr ab Januar 2024, Veröffentlichung dann typischerweise in 2025.

Für spätere Wellen wurde die Anwendung inzwischen um zwei Jahre verschoben („Stop-the-clock“). Das betrifft Unternehmen, die ursprünglich erstmals für Geschäftsjahre 2025 bzw. 2026 hätten berichten müssen.

3) Welche Rolle spielt die Gruppe (Konzern) und die EU-Verankerung?

Die CSRD kann sowohl auf Einzelunternehmen als auch auf Konzernebene greifen. Außerdem kann die Pflicht bei bestimmten Nicht-EU-Konzernen über die EU-Struktur ausgelöst werden (EU-Tochter/EU-Niederlassung, EU-Umsatzschwelle).

Einordnung zum aktuellen Rechtsstand vs. Omnibus (Stand: Februar 2026):

Parallel zur Einführung läuft mit dem EU-Omnibus-Paket eine politische Diskussion, die den Kreis der berichtspflichtigen Unternehmen künftig verkleinern könnte. Im Raum steht, die CSRD stärker auf sehr große Unternehmen zu konzentrieren, zum Beispiel ab mehr als 1.000 Beschäftigten und zusätzlich einer Umsatzschwelle von über 450 Mio. €.

Wichtig: Diese Änderungen sind noch nicht final. Sie befinden sich weiterhin im legislativen Prozess.

Unterschiede zwischen großen Unternehmen und KMUs

Große Unternehmen stehen im CSRD-System im Mittelpunkt. Sie müssen nach ESRS umfassend berichten und ihre Angaben extern prüfen lassen. Entsprechend hoch sind die Anforderungen an Datenqualität, Prozesse und interne Kontrollen. In der Praxis sind große Unternehmen daher meist am stärksten betroffen und müssen ihre Reporting-Strukturen und ihren Datenhaushalt am deutlichsten weiterentwickeln.

KMU sind dagegen zweigeteilt zu betrachten:

- Börsennotierte KMU waren im ursprünglichen CSRD-Design grundsätzlich im Scope (mit der Möglichkeit, zeitlich zu „opt-outen“). Durch „Stop-the-clock“ hat sich der Startpunkt für diese Welle nach hinten verschoben.

- Nicht börsennotierte KMU sind typischerweise nicht direkt CSRD-pflichtig, spüren die Wirkung aber häufig indirekt: über Datenanforderungen von Kunden, Banken oder Konzernstrukturen.

Auch wenn ein KMU nicht direkt berichtspflichtig ist, bekommt es die CSRD in der Praxis oft trotzdem zu spüren. Zum Beispiel durch Datenanfragen von Kunden, Banken oder größeren Konzernen in der Lieferkette. Für solche Fälle kann der freiwillige KMU-Standard (VSME) helfen: Er bietet einen klaren Rahmen, um typische Nachhaltigkeitsdaten strukturiert und effizient bereitzustellen.

Auswirkungen auf Tochterunternehmen und internationale Firmen

In Konzernen ist vor allem wichtig, ob der Nachhaltigkeitsbericht auf Konzernebene erstellt wird. Dann kann es sein, dass einzelne Tochtergesellschaften unter bestimmten Voraussetzungen nicht separat berichten müssen, weil sie im Konzernbericht mit abgedeckt sind.

Die CSRD kann auch Nicht-EU-Konzerne erfassen, wenn sie in der EU wirtschaftlich relevant sind. Im ursprünglichen System betrifft das insbesondere Fälle mit hohem EU-Umsatz (klassisch: > 150 Mio. € in der EU in zwei aufeinanderfolgenden Jahren) und einer EU-Tochter (groß oder börsennotiertes KMU) oder einer EU-Niederlassung mit relevanter Umsatzschwelle. Der Einstieg für diese Kategorie ist als spätere Welle vorgesehen (klassisch: ab Geschäftsjahr 2028, Bericht in 2029).

Im Omnibus-Kontext wird zudem diskutiert, Schwellenwerte anzuheben und damit auch den Kreis der betroffenen Unternehmen (EU und Nicht-EU) deutlich zu verkleinern. Politisch wurde u. a. die Linie > 1.000 Mitarbeiter plus zusätzliche Umsatzschwelle (> 450 Mio. €) kommuniziert.

Fristen für die Umsetzung: Deadlines für große Unternehmen und KMUs

Die Anwendung erfolgt in mehreren Wellen:

Erste Welle: bereits NFRD-pflichtige Unternehmen, i.d.r. große kapitalmarktorientierte Unternehmen

- Erstmalige Anwendung für das Geschäftsjahr 2024

- Veröffentlichung des ersten Berichts im Jahr 2025

Diese Unternehmen mussten bereits nach der bisherigen NFRD-Regelung berichten und stellen die erste Gruppe dar, die auf ESRS umstellt.

Zweite Welle: weitere große Unternehmen

- Ursprünglich geplant: Geschäftsjahr 2025

- Durch die „Stop-the-clock-Richtlinie“ verschoben auf Geschäftsjahr 2027

- Veröffentlichung des Berichts im Jahr 2028

Betroffen sind große Unternehmen, die bislang nicht unter die NFRD fielen.

Dritte Welle: börsennotierte KMU (sofern im Scope verbleibend)

- Ursprünglich geplant: Geschäftsjahr 2026

- Verschoben auf Geschäftsjahr 2028

- Veröffentlichung des Berichts im Jahr 2029

Für börsennotierte KMU gelten besondere Übergangsregelungen. Nicht-EU-Unternehmen mit wesentlicher EU-Tätigkeit:

- Erstmalige Anwendung für das Geschäftsjahr 2028

- Veröffentlichung im Jahr 2029

Hier greift die CSRD Berichtspflicht, wenn bestimmte Umsatz- und Strukturkriterien in der EU erfüllt sind.

Übergangsfristen und Ausnahmen

Neben der gestaffelten Einführung sieht die CSRD mehrere Übergangsregelungen vor.

Stop-the-clock-Anpassung: Für Unternehmen der zweiten und dritten Welle wurde der ursprüngliche Anwendungsbeginn um zwei Jahre nach hinten verschoben. Dies soll Unternehmen mehr Zeit zur Vorbereitung geben.

Opt-out-Regelung für börsennotierte KMU: Börsennotierte KMU können für eine begrenzte Übergangszeit von der Berichtspflicht Gebrauch machen, müssen dies jedoch ausdrücklich erklären.

Konzernregelungen: In manchen Fällen müssen Tochterunternehmen keinen eigenen CSRD-Bericht erstellen. Das gilt, wenn sie im Konzernbericht enthalten sind und die dafür vorgesehenen Voraussetzungen erfüllt werden.

Politische Weiterentwicklungen (Omnibus-Paket): Während die CSRD bereits startet, wird in der EU weiter darüber verhandelt, wer künftig genau berichtspflichtig sein soll. Dabei könnten sich die Schwellenwerte noch ändern. Unternehmen sollten diese Entwicklung deshalb weiter beobachten.

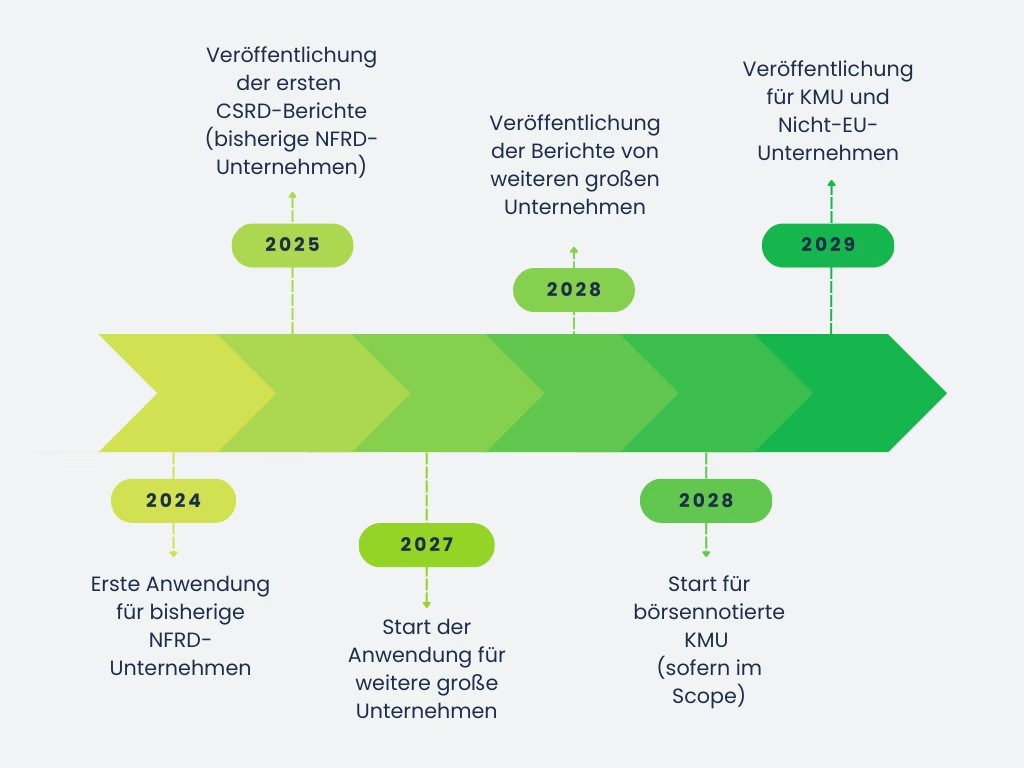

Zeitplan zur Einführung der Berichtspflichten

Zusammengefasst ergibt sich folgende chronologische Übersicht:

- 2024: Erste Anwendung für bisherige NFRD-Unternehmen

- 2025: Veröffentlichung der ersten CSRD-Berichte

- 2027: Start der Anwendung für weitere große Unternehmen

- 2028: Veröffentlichung dieser Berichte

- 2028: Start für börsennotierte KMU (sofern im Scope)

- 2029: Veröffentlichung für KMU und Nicht-EU-Unternehmen

Die Staffelung zeigt: Die CSRD kommt nicht von heute auf morgen, sondern wird Schritt für Schritt eingeführt. Trotzdem sollten auch Unternehmen, die erst später berichten müssen, frühzeitig starten. Denn ESRS-konforme Datenstrukturen, interne Kontrollen und klare Governance aufzubauen dauert in der Praxis oft mehrere Berichtszyklen.

Was muss berichtet werden?

Nachhaltigkeitsrisiken und deren Management

Ein zentraler Bestandteil der Berichterstattung sind wesentliche Nachhaltigkeitsrisiken und -chancen. Unternehmen müssen darlegen:

- welche ESG-Themen für ihr Geschäftsmodell wesentlich sind,

- welche Auswirkungen ihr Handeln auf Umwelt und Gesellschaft hat,

- welche finanziellen Risiken und Chancen sich aus Nachhaltigkeitsthemen ergeben,

- wie diese Risiken identifiziert, bewertet und gesteuert werden.

Dabei gilt das Prinzip der doppelten Wesentlichkeit: Es wird sowohl die Außenwirkung des Unternehmens betrachtet als auch die Auswirkungen von Nachhaltigkeitsthemen auf die wirtschaftliche Lage des Unternehmens.

Neben aktuellen Risiken verlangt die CSRD auch einen Blick nach vorn. Unternehmen müssen darlegen, welche Nachhaltigkeitsziele sie verfolgen, wie sie diese erreichen wollen und woran sie den Fortschritt messen.

Umwelt-, Sozial- und Governance-Aspekte

Inhaltlich gliedert sich die Berichterstattung entlang der drei ESG-Dimensionen. Die ESRS konkretisieren, welche Themenfelder typischerweise abzudecken sind.

Umwelt (E):

- Klimawandel und Treibhausgasemissionen

- Energie- und Ressourcennutzung

- Kreislaufwirtschaft

- Biodiversität und Umweltverschmutzung

Soziales (S):

- Arbeitsbedingungen und Arbeitnehmerrechte

- Diversität und Chancengleichheit

- Arbeitssicherheit und Gesundheitsschutz

- Menschenrechte in der Lieferkette

- Auswirkungen auf betroffene Gemeinschaften

Governance (G):

- Unternehmensführung und Aufsicht

- Compliance- und Antikorruptionsmaßnahmen

- Vergütungssysteme im Zusammenhang mit Nachhaltigkeitszielen

- Einbindung von ESG-Themen in Strategie und Entscheidungsprozesse

Nicht jedes Unternehmen muss jedes Thema gleichermaßen vertiefen. Entscheidend ist die Wesentlichkeitsanalyse, die bestimmt, welche Aspekte berichtspflichtig sind.

Finanzielle und nicht-finanzielle Berichterstattung

Ein wichtiges Merkmal der CSRD ist, dass Nachhaltigkeits- und Finanzberichterstattung zusammengehören. Nachhaltigkeitsangaben stehen nicht für sich allein, sondern werden im Zusammenhang mit der wirtschaftlichen Lage des Unternehmens betrachtet.

Dazu gehören:

→ die Verknüpfung von ESG-Risiken mit finanziellen Auswirkungen,

→ die Darstellung quantitativer Kennzahlen und Leistungsindikatoren,

→ die Offenlegung von Zielgrößen und Fortschritten,

→ transparente Erläuterungen zu Methoden, Annahmen und Datenquellen.

Die Nachhaltigkeitsangaben sind Teil des Lageberichts und müssen extern geprüft werden, zunächst meist mit begrenzter Sicherheit. Perspektivisch sollen sie außerdem digital auslesbar veröffentlicht werden. Damit ist klar, was zu berichten ist. In der Praxis stellt sich aber vor allem die Frage, wie Unternehmen diese Anforderungen sauber und strukturiert umsetzen. Reine finanzielle Berichterstattung reicht damit nicht mehr aus.

Die CSRD legt inhaltlich klar fest, was Unternehmen berichten müssen.

Wie Unternehmen CSRD-Reporting praktisch aufsetzen

Am Anfang steht die Definition klarer Ziele und Indikatoren. Nachhaltigkeitsziele sollten präzise, messbar und zeitlich definiert sein (SMART). Nur so lassen sich Fortschritte nachvollziehen und transparent berichten.

Typische Elemente sind:

- quantitative Zielwerte (z. B. Emissionsreduktion bis zu einem bestimmten Jahr),

- Leistungskennzahlen zur Messung von Umwelt- und Sozialwirkungen,

- regelmäßige Fortschrittsberichte gegenüber den definierten Zielgrößen.

Ein häufig genutzter Indikator ist beispielsweise der CO₂-Fußabdruck. Entscheidend ist jedoch, dass Kennzahlen zum Geschäftsmodell passen und konsistent erhoben werden.

CSRD-konforme Berichterstattung erfordert nachvollziehbare Datenprozesse. Unternehmen müssen darlegen können:

- wie Daten erhoben werden,

- welche Systeme und Methoden verwendet werden,

- wie Daten validiert und intern freigegeben werden.

Regelmäßige Überwachung ist dabei zentral. Nur wer kontinuierlich prüft, ob Ziele erreicht werden, kann rechtzeitig nachsteuern. Nachhaltigkeitsreporting wird so Teil des internen Kontroll- und Risikomanagementsystems.

Die CSRD betont die Bedeutung von Transparenz und Dialog. Unternehmen sollten systematisch erfassen, welche Erwartungen Stakeholder an sie stellen und welche Themen als besonders relevant wahrgenommen werden.

Dazu können gehören:

- Gespräche mit Mitarbeitenden,

- Austausch mit Investoren und Geschäftspartnern,

- Einbindung von Lieferanten,

- Berücksichtigung gesellschaftlicher Erwartungen.

Diese Perspektiven fließen in die Wesentlichkeitsanalyse ein und erhöhen die Glaubwürdigkeit der Berichterstattung.

Nachhaltigkeitsberichterstattung bleibt nicht immer gleich. Daher sollten Unternehmen regelmäßig prüfen, ob Prozesse, Kennzahlen und Ziele noch passen. Denn neue Vorgaben, Veränderungen im Markt oder technologische Entwicklungen können Anpassungen notwendig machen.

Kontinuierliche Verbesserung bedeutet:

- regelmäßige Evaluierung der Datenqualität,

- Weiterentwicklung interner Prozesse,

- Anpassung von Strategien an neue Risiken und Chancen.

Ein belastbares ESG-Reporting ist die Grundlage für eine CSRD-Berichterstattung, die konsistent, prüfbar und effizient ist. Dafür braucht es klare Verantwortlichkeiten und strukturierte Datenflüsse. Wie Sie ESG-Reporting Schritt für Schritt aufbauen, welche Kennzahlen und Datenquellen typischerweise nötig sind und was sich in der Praxis bewährt, lesen Sie in unserem Beitrag zum ESG-Reporting.

Standards und Leitlinien für die CSRD-Berichterstattung

European Sustainability Reporting Standards (ESRS)

Die ESRS sind die verbindliche Grundlage für die CSRD-Berichterstattung. Sie wurden fachlich von der European Financial Reporting Advisory Group (EFRAG) erarbeitet und von der EU als delegierte Verordnung (EU) 2023/2772 verabschiedet.

Die ESRS definieren konkret,

→ welche Themenbereiche abzudecken sind,

→ welche qualitativen und quantitativen Angaben erwartet werden,

→ wie Informationen strukturiert und erläutert werden müssen,

→welche Rolle die doppelte Wesentlichkeit spielt.

Die Standards bestehen aus allgemeinen Vorgaben und themenspezifischen Anforderungen zu Umwelt, Sozialem und Governance. Unternehmen starten dabei mit einer Wesentlichkeitsanalyse die entscheidet, welche Offenlegungspflichten relevant sind und entsprechend berichtet werden müssen.

Ein wesentliches Merkmal der ESRS ist ihre Detailtiefe. Sie verlangen nicht nur Kennzahlen, sondern auch Beschreibungen von Strategien, Zielsetzungen, Maßnahmen und Governance-Strukturen. Damit wird Nachhaltigkeitsberichterstattung stärker formalisiert und in die Unternehmenssteuerung eingebunden. Mehr zu den ESRS erfahren Sie hier.

Bezug zu internationalen Standards wie GRI und TCFD

Die ESRS wurden nicht im „luftleeren Raum“ entwickelt. Bei der Ausarbeitung wurden internationale Rahmenwerke berücksichtigt, damit Unternehmen möglichst wenig doppelt arbeiten müssen.

Zu den wichtigsten Referenzrahmen gehören:

- GRI (Global Reporting Initiative): Weit verbreiteter Standard für Nachhaltigkeitsberichterstattung mit Fokus auf Auswirkungen auf Umwelt und Gesellschaft.

- TCFD (Task Force on Climate-related Financial Disclosures): Empfehlungen zur Offenlegung klimabezogener Risiken und Chancen, insbesondere mit Blick auf finanzielle Auswirkungen.

Die ESRS übernehmen wichtige Elemente aus diesen Standards, vor allem bei der Klimaberichterstattung und der Darstellung von Risiken. Unternehmen, die bereits nach GRI oder entlang der TCFD-Empfehlungen berichtet haben, haben deshalb oft eine gute Grundlage für den Einstieg.

Die CSRD ersetzt nationale oder freiwillige Rahmenwerke aber nicht einfach so. Sie schafft vielmehr einen eigenen, verbindlichen EU-Standard. Unternehmen können bestehende Strukturen weiter nutzen, müssen sie aber an die konkreten ESRS-Anforderungen anpassen. Ebenso spielt auch die EU-Taxonomie keine unerhebliche Rolle bei der Nachhaltigkeitsberichterstattung. Hier mehr zur EU-Taxonomie erfahren.

Integration der CSRD in bestehende Berichtsstrukturen

Für viele Unternehmen stellt sich die Frage, wie die CSRD praktisch in bestehende Berichtsprozesse integriert werden kann. Die Richtlinie verlangt, dass Nachhaltigkeitsinformationen Bestandteil des Lageberichts werden. Damit ist klar: Nachhaltigkeit darf nicht als separater Bericht außerhalb der Finanzkommunikation geführt werden.

In der Praxis bedeutet das:

→ Verzahnung von Nachhaltigkeits- und Finanzberichterstattung,

→ Einbindung von ESG-Themen in bestehende Risiko- und Kontrollsysteme,

→ Abstimmung zwischen Nachhaltigkeits-, Finanz-, Compliance- und Rechtsabteilungen,

→ Aufbau klarer Verantwortlichkeiten und interner Freigabeprozesse.

Unternehmen, die schon Nachhaltigkeitsberichte nach der Pflicht erstellt haben, können auf den bestehenden Strukturen aufbauen. Unter der CSRD braucht es aber oft mehr Systematik, vor allem bei Datenqualität, Dokumentation und der Vorbereitung auf die externe Prüfung.

Die Einbindung in bestehende Prozesse ist damit nicht nur eine formale Pflichtübung. In vielen Unternehmen bedeutet das echte Veränderung: Zuständigkeiten werden neu verteilt, Abläufe angepasst und Schnittstellen zwischen Nachhaltigkeit, Finance und Compliance enger verzahnt. Nachhaltigkeitsberichterstattung wird so zunehmend Teil guter Unternehmensführung und nicht mehr nur ein Kommunikationsthema.

Schritt-für-Schritt zum Nachhaltigkeitsbericht

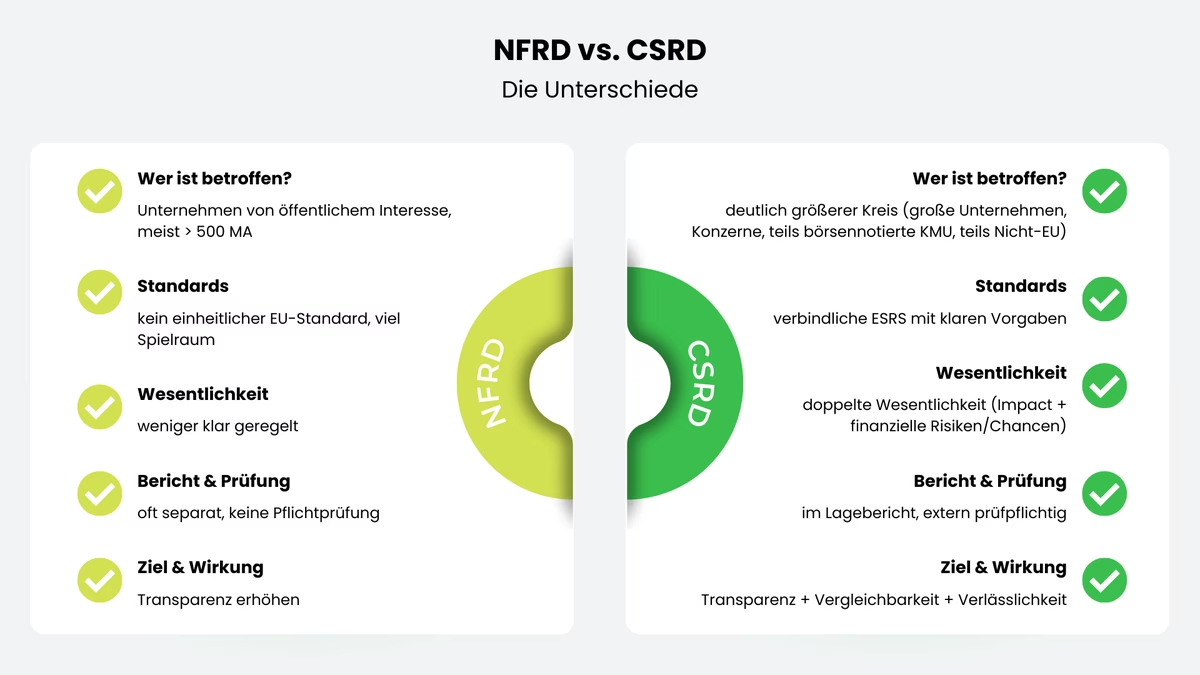

Unterschiede zwischen CSRD und NFRD

Erweiterter Anwendungsbereich der CSRD

Ein zentraler Unterschied liegt im deutlich erweiterten Anwendungsbereich. Die NFRD galt für große Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitenden. Dazu gehörten insbesondere kapitalmarktorientierte Unternehmen, Banken und Versicherungen. Der Kreis der berichtspflichtigen Unternehmen war damit vergleichsweise begrenzt.

Die CSRD erweitert diesen Anwendungsbereich erheblich. Sie erfasst, je nach finalem Rechtsstand, insbesondere:

- große Unternehmen im Sinne der EU-Rechnungslegungsrichtlinie,

- Mutterunternehmen großer Gruppen,

- börsennotierte kleine und mittlere Unternehmen (KMU mit Sonderregelungen),

- bestimmte Nicht-EU-Unternehmen mit wesentlicher Geschäftstätigkeit in der EU.

Damit steigt die Zahl der potenziell berichtspflichtigen Unternehmen deutlich. Während unter der NFRD rund 11.000 Unternehmen betroffen waren, kann sich der Kreis unter der CSRD, je nach politischer Ausgestaltung, auf ein Vielfaches erhöhen. Ziel dieser Erweiterung ist es, einheitlichere Wettbewerbsbedingungen zu schaffen und Nachhaltigkeitsinformationen nicht nur für eine kleine Gruppe großer Unternehmen zugänglich zu machen.

Strengere Berichtspflichten und Standards

Neben dem erweiterten Scope unterscheidet sich die CSRD vor allem durch die Qualität und Verbindlichkeit der Berichtspflichten. Unter der NFRD konnten Unternehmen vergleichsweise flexibel berichten. Zwar mussten bestimmte Themen adressiert werden, doch es gab keine detaillierten, verbindlichen europäischen Standards. Die Berichte waren daher häufig unterschiedlich strukturiert und inhaltlich schwer vergleichbar.

Mit der CSRD ändert sich das grundlegend:

- Berichterstattung erfolgt nach den verbindlichen ESR).

- Das Prinzip der doppelten Wesentlichkeit wird klar verankert.

- Nachhaltigkeitsangaben müssen im Lagebericht integriert werden.

- Eine externe Prüfungspflicht wird eingeführt (zunächst mit begrenzter Sicherheit).

- Die Berichte sollen perspektivisch digital auslesbar veröffentlicht werden.

Diese Anforderungen machen Berichte deutlich besser vergleichbar, nachvollziehbar und prüfbar. Damit wird Nachhaltigkeitsberichterstattung stärker standardisiert und rückt näher an die Logik der Finanzberichterstattung heran.

Während die NFRD vor allem Transparenz fördern sollte, zielt die CSRD zusätzlich auf Standardisierung, Verlässlichkeit und Integration in die Unternehmenssteuerung ab. Für Unternehmen bedeutet das: Der Aufwand steigt, gleichzeitig entsteht jedoch ein klarer Rahmen, der Orientierung bietet und langfristig zu konsistenteren Prozessen führen kann.

Sanktionen bei Nicht-Einhaltung

Arten der Sanktionen: Bußgelder und weitere Konsequenzen

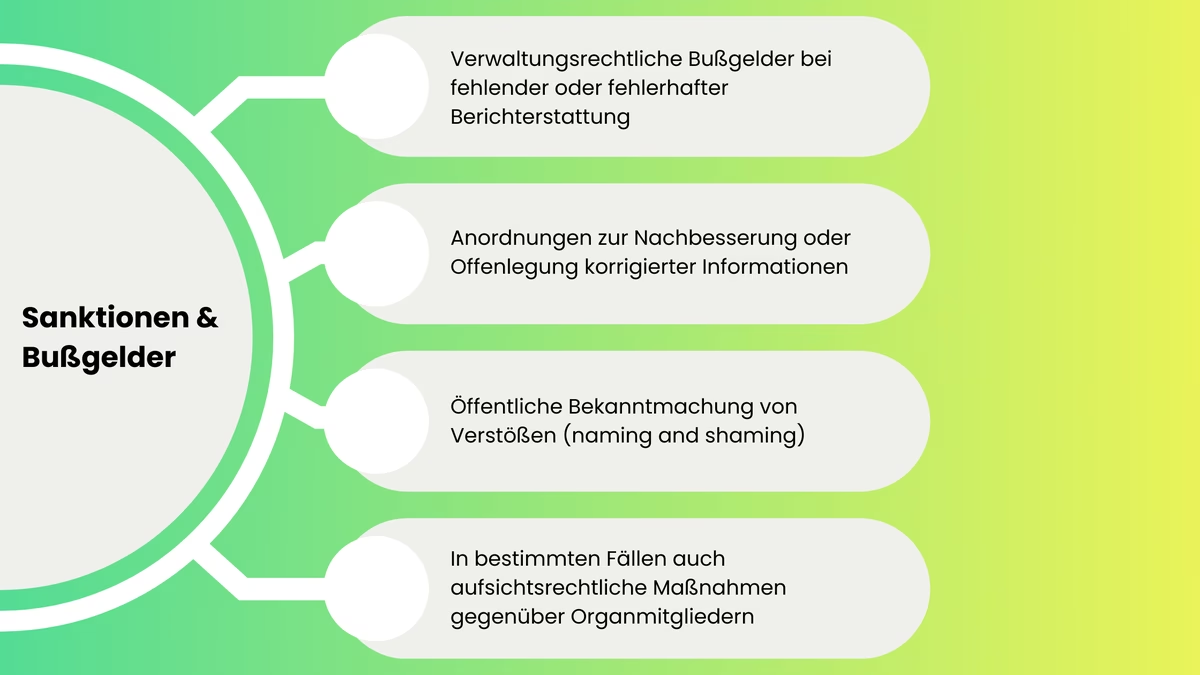

Obwohl die CSRD selbst keine Bußgeldhöhen festlegt, verpflichtet sie die Mitgliedstaaten dazu, geeignete Sanktionen bei Verstößen gegen die Berichtspflichten einzuführen. Dazu zählt etwa:

- Verwaltungsrechtliche Bußgelder bei fehlender oder fehlerhafter Berichterstattung

- Anordnungen zur Nachbesserung oder Offenlegung korrigierter Informationen

- Öffentliche Bekanntmachung von Verstößen (naming and shaming)

- In bestimmten Fällen auch aufsichtsrechtliche Maßnahmen gegenüber Organmitgliedern

Da die CSRD in jedem EU-Land in nationales Recht umgesetzt wird, fallen die konkreten Sanktionen nicht überall gleich aus. In Deutschland läuft die Durchsetzung zum Beispiel über bestehende handels- und aufsichtsrechtliche Verfahren, etwa über das Bundesamt für Justiz bei Offenlegungspflichten oder über die Kapitalmarktaufsicht bei börsennotierten Unternehmen.

Wichtig ist außerdem: Die Nachhaltigkeitsangaben stehen künftig im Lagebericht und werden extern geprüft. Wenn Angaben fehlerhaft oder unvollständig sind, kann das deshalb auch rechtliche Folgen haben, besonders dann, wenn Investoren ihre Entscheidungen auf diese Informationen stützen.

Aufsichtsbehörden und deren Rolle

Die Einhaltung der CSRD wird in erster Linie von nationalen Behörden überwacht. Welche Stelle zuständig ist, hängt davon ab, wie die Richtlinie im jeweiligen Land umgesetzt wurde und welche Aufsichtsstrukturen es bereits gibt. In der Praxis sind oft mehrere Akteure beteiligt: zum Beispiel Behörden aus dem Handels- oder Justizbereich, wenn es um Offenlegungspflichten und formale Anforderungen an den Lagebericht geht. Bei kapitalmarktorientierten Unternehmen kommen häufig auch Finanzmarktaufsichtsbehörden ins Spiel, weil Nachhaltigkeitsangaben zunehmend Teil der regulierten Unternehmensberichterstattung werden.

Eine Schlüsselrolle spielt auch die verpflichtende externe Prüfung. Die Nachhaltigkeitsangaben werden nicht einfach nur veröffentlicht, sondern von Prüfern bzw. Wirtschaftsprüfungsgesellschaften kontrolliert. Das erhöht den Anspruch spürbar: Inhalte, Datenbasis und Dokumentation müssen so aufbereitet sein, dass sie sich sauber nachvollziehen und prüfen lassen.

Auf EU-Ebene wird die CSRD an die bestehenden Regeln der Rechnungslegung und Kapitalmarktberichterstattung angebunden. Eine wichtige Rolle spielt dabei die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) – vor allem dort, wo es um digitale Berichtspflichten und die Frage geht, wie Nachhaltigkeitsangaben künftig in bestehende Reporting-Formate eingebettet werden.

Reputationsrisiken und potenzielle Geschäftseinbußen

Neben formalen Sanktionen sind die wirtschaftlichen und reputativen Auswirkungen häufig ebenso relevant. Die CSRD erhöht die Transparenz erheblich. Unvollständige, widersprüchliche oder fehlerhafte Angaben können daher negative Folgen haben, auch wenn keine unmittelbaren Bußgelder verhängt werden.

Mögliche Konsequenzen sind:

- Vertrauensverlust bei Investoren und Finanzinstituten

- Einschränkter Zugang zu nachhaltigkeitsbezogener Finanzierung

- Reputationsschäden durch öffentliche Kritik

- Wettbewerbsnachteile gegenüber transparenter aufgestellten Unternehmen

Dazu kommt: Nachhaltigkeitsdaten spielen immer häufiger eine Rolle, etwa in Lieferketten, bei Kundenanforderungen oder in Finanzierungsgesprächen. Wer hier nicht liefern kann, verliert im Zweifel nicht wegen eines Bußgelds, sondern weil Geschäftschancen an anderer Stelle wegbrechen.

Die CSRD wirkt damit nicht nur über formale Sanktionen, sondern auch über Marktmechanismen. Nachhaltigkeitsberichterstattung wird zu einem Faktor für Wettbewerbsfähigkeit und Unternehmensreputation.

Vor- und Nachteile der Berichterstattung

Die neue EU-Regel zur Unternehmensnachhaltigkeit ist ein wichtiger Schritt, um besser über Umwelt- und Sozialthemen zu berichten. Sie verpflichtet Unternehmen dazu, ihre Arbeit in Bezug auf Umwelt, Gesellschaft und Unternehmensführung (ESG) offenzulegen. Dies soll dafür sorgen, dass Informationen über Nachhaltigkeit leichter zu verstehen und zu vergleichen sind. Obwohl diese Regel viele Vorteile wie etwa mehr Klarheit für Unternehmen, Investoren und die Allgemeinheit mit sich bringt, stellt sie auch einige Herausforderungen dar.

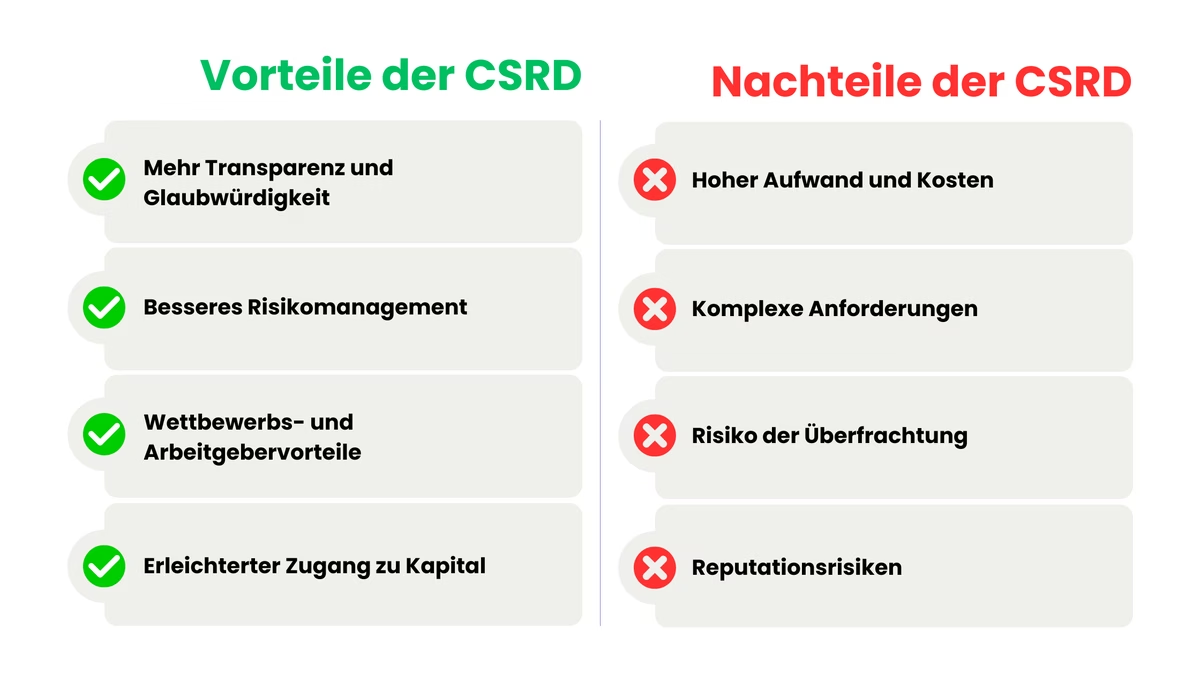

Vorteile der Nachhaltigkeitsberichterstattung

Mehr Transparenz und Glaubwürdigkeit

Wer ESG-Themen nachvollziehbar darstellt, schafft Vertrauen bei Investoren, Kunden und der Öffentlichkeit. Wenn die Berichterstattung zudem über die Jahre konsistent bleibt, stärkt das die Reputation und hilft, das Unternehmen glaubwürdig als verantwortungsbewusst zu positionieren.

Besseres Risikomanagement

Wenn Unternehmen Umwelt- und Sozialrisiken systematisch erfassen, erkennen sie Probleme oft früher und können gezielter gegensteuern. Das macht sie widerstandsfähiger, etwa bei neuen Vorgaben, Veränderungen im Markt oder steigenden Erwartungen von Stakeholdern.

Wettbewerbs- und Arbeitgebervorteile

Transparenz kann ein Differenzierungsfaktor gegenüber Kunden, im Wettbewerb und im Recruiting sein. Unternehmen mit klaren Nachhaltigkeitszielen und messbaren Fortschritten wirken oft attraktiver für Talente und Geschäftspartner.

Erleichterter Zugang zu Kapital

Investoren und Banken schauen bei ihrer Bewertung immer stärker auf ESG-Kriterien. Wer hier verlässlich berichtet, hat oft bessere Karten in Finanzierungsgesprächen, auch bei nachhaltigkeitsbezogenen Finanzierungen.

Nachteile und typische Herausforderungen

Hoher Aufwand und Kosten

Gerade am Anfang ist der Aufwand spürbar: Daten müssen erhoben werden, Prozesse und Systeme müssen stehen, interne Kontrollen aufgebaut und Mitarbeitende geschult werden. Je nach Ausgangslage braucht es dafür auch Unterstützung von außen.

Komplexe Anforderungen

Die Vorgaben sind detailliert und setzen ein gutes Verständnis der Standards und Prozesse voraus. Gerade kleinere Unternehmen stoßen hier schneller an Kapazitätsgrenzen, selbst wenn sie nur indirekt betroffen sind (z. B. über Lieferkettenanfragen).

Risiko der Überfrachtung

Umfangreiche Berichte können unübersichtlich werden, wenn Wesentlichkeit und Struktur nicht sauber herausgearbeitet sind. Dann entsteht zwar „viel Inhalt“, aber wenig Klarheit.

Reputationsrisiken

Mehr Transparenz bedeutet auch, dass Schwächen sichtbarer werden. Wenn Ziele nicht erreicht werden oder Daten inkonsistent wirken, kann das Kritik auslösen. Gleichzeitig gilt: Ehrliche und nachvollziehbare Berichte schaffen langfristig Vertrauen.

CSRD und IT-Integration: Was Unternehmen wissen müssen

Die CSRD stellt nicht nur inhaltliche Anforderungen an die Nachhaltigkeitsberichterstattung, sondern auch technische. Wer ESG-Daten systematisch erfassen, verwalten und im vorgeschriebenen ESEF-Format digital veröffentlichen muss, braucht dafür eine belastbare IT-Grundlage. Viele Unternehmen unterschätzen diesen Aspekt und stellen erst kurz vor der Berichtspflicht fest, dass ihre bestehenden Systeme nicht ausreichen.

Welche IT-Anforderungen die CSRD konkret stellt

Zwei technische Anforderungen stechen besonders heraus. Erstens müssen Nachhaltigkeitsberichte im einheitlichen elektronischen Berichtsformat (ESEF) veröffentlicht und mit XBRL-Tags versehen werden, ähnlich wie Finanzberichte. Das setzt voraus, dass Daten strukturiert vorliegen und maschinell auslesbar sind. Zweitens erfordert die doppelte Wesentlichkeitsanalyse die Erfassung und Auswertung großer Datenmengen aus unterschiedlichen Quellen – von Energieverbrauchsdaten bis hin zu Lieferanteninformationen. Ohne eine geeignete Datenbasis ist das kaum effizient umsetzbar.

Welche Systemkategorien relevant sind

In der Praxis sind drei IT-Kategorien besonders relevant:

- ERP-Systeme bilden oft die Ausgangsbasis. Viele ESG-relevante Daten – etwa Energieverbrauch, Abfallmengen oder Reisekosten – liegen bereits in bestehenden ERP-Systemen vor. Der erste Schritt ist deshalb häufig nicht die Einführung neuer Software, sondern die Prüfung, welche Daten bereits vorhanden sind und wie sie strukturiert abgerufen werden können.

- Spezialisierte Nachhaltigkeitsreporting-Software ergänzt ERP-Systeme dort, wo diese an ihre Grenzen stoßen – etwa bei der Aggregation von Scope-3-Daten, der Durchführung der Wesentlichkeitsanalyse oder der ESEF-konformen Ausgabe des Berichts. Tools wie das CSRD & VSME-Modul von lawcode sind speziell auf ESRS-Anforderungen ausgerichtet und erleichtern die strukturierte Datenerfassung erheblich – ohne dass Unternehmen ein vollständiges IT-Projekt aufsetzen müssen.

- Datenmanagement- und Kollaborationstools sind besonders dann relevant, wenn ESG-Daten aus verschiedenen Abteilungen oder von externen Lieferanten zusammengeführt werden müssen. Ohne klare Prozesse und eine zentrale Datenbasis entstehen schnell Inkonsistenzen, die die Prüfbarkeit des Berichts gefährden.

Was Unternehmen jetzt tun sollten

Der häufigste Fehler ist, die IT-Integration zu spät anzugehen. Eine realistische Einschätzung des eigenen IT-Reifegrads sollte deshalb frühzeitig Teil der CSRD-Vorbereitung sein – idealerweise parallel zur Wesentlichkeitsanalyse. Wer heute prüft, welche Daten bereits vorliegen, wo Lücken bestehen und welche Systemanpassungen nötig sind, vermeidet kurzfristigen Zeitdruck und schafft eine skalierbare Grundlage für die jährliche Berichterstattung.

Beispiel eines Berichts

Ein Nachhaltigkeitsbericht zeigt, was ein Unternehmen für die Umwelt, die Gesellschaft und gute Unternehmensführung (ESG) tut. Ein klarer CSRD Report zeigt nicht nur, dass das Unternehmen die Regeln einhält, sondern auch, wie ernst sie Nachhaltigkeit nimmt. Am Beispiel eines erfundenen Unternehmens, "GreenTech Innovations", zeigen wir, wie so ein Bericht aussehen könnte.

So könnte ein CSRD-Bericht aussehen

Ziele und Regeln setzen: Zunächst überleget sich GreenTech Innovations Ziele und Regeln für den Bericht über Nachhaltigkeit. Das Unternehmen möchte zeigen, wie gut sie CO₂-Emissionen senken, Kreislaufwirtschaft umsetzen und für Vielfalt und Zusammenhalt am Arbeitsplatz sorgen.

Mit Interessengruppen sprechen: Um die wichtigen Punkte herauszufinden, spricht GreenTech mit verschiedenen Akteuren, wie Mitarbeitern, Kunden, Zulieferern und Leuten aus der Umgebung.

Materialitätsanalyse: GreenTech findet durch eine Materialitätsanalyse heraus, welche Nachhaltigkeitsthemen wirklich wichtig sind, sowohl für das Unternehmen als auch für Interessenten.

Datensammlung: Im nächsten Schritt sammelt GreenTech Zahlen und Informationen über den Energieverbrauch, Abfallmanagement und Mitarbeiterzufriedenheit.

Aufbau des Berichts: Der Bericht über Nachhaltigkeit von GreenTech teilt sich in verschiedene wichtige Teile auf:

- Start und Überblick: Was das Unternehmen unter Nachhaltigkeit versteht und wie es das angehen will.

- Umweltschutz: Wie das Unternehmen Emissionen verringert, Energie spart und Müll reduziert.

- Soziales Engagement: Infos zu Arbeitsverhältnissen, Vielfalt im Team und Projekten für die Gemeinschaft.

- Unternehmensführung: Wie das Unternehmen geleitet wird und sich an faire Geschäftsregeln hält.

- Zukunftspläne: Was das Unternehmen in den nächsten Jahren erreichen möchte.

Erstellung und Design: Der Bericht sollte so geschrieben sein, dass der die Kernbotschaft leicht zu verstehen ist. Außerdem finden sich darin Infografiken, Diagramme und Fallbeispiele, um die Informationen besser zu verdeutlichen. GreenTech setzt auf Offenheit und Ehrlichkeit, indem sowohl die Erfolge als auch die Schwierigkeiten gezeigt werden.

Externe Prüfung: Bevor GreenTech den Bericht veröffentlicht, überprüft ein anderes Unternehmen die Informationen. So kann sichergestellt werden, dass alles stimmt und vertrauenswürdig ist.

Veröffentlichung: Der endgültige Nachhaltigkeitsbericht wird auf der Webseite des Unternehmens veröffentlicht. Damit er genug Reichweite und Aufmerksamkeit erhält, wird er auf sozialen Netzwerke und durch Pressemeldungen geteilt.

Feedback und Gespräche: Um verschiedene Meinungen über den Bericht einzuholen, geht GreenTech in den Austausch mit unterschiedlichen Interessengruppen.

Ständige Verbesserung: Nach einer internen Prüfung versucht GreenTech, die Rückmeldungen und Verbesserungsvorschläge zum Bericht, anzuwenden. Auf dieser Basis werden Pläne für weitere Schritte zur Steigerung der Nachhaltigkeit entwickelt.

Das Beispiel verdeutlicht, wie ein Unternehmen einen detaillierten Bericht über ihre Umweltfreundlichkeit verfassen kann. Der Bericht gibt dabei nicht nur Aufschluss darüber, was das Unternehmen bisher erreicht hat, sondern auch, was es in Zukunft umsetzen möchte, um weiter umweltfreundlich zu handeln.

Fazit

Die CSRD Bedeutung macht Nachhaltigkeitsberichterstattung in Europa deutlich verbindlicher. Unternehmen berichten künftig nicht mehr nach eigenen Formaten, sondern nach den ESRS. Die Nachhaltigkeitskennzahlen sollen dann im Lagebericht integriert, grundsätzlich prüfpflichtig und zunehmend digital auslesbar sein. Dadurch rückt Nachhaltigkeit näher an die normale Unternehmenssteuerung: Wesentlichkeit, Risiken, Ziele, Maßnahmen und Governance müssen nicht nur beschrieben, sondern mit belastbaren Daten hinterlegt und sauber dokumentiert werden.

Für Unternehmen heißt das zuerst einmal: mehr Arbeit beim CSRD Reporting. Vor allem müssen Datenprozesse sauber aufgebaut, Verantwortlichkeiten geklärt und Unterlagen so vorbereitet werden, dass sie einer Prüfung standhalten. Gleichzeitig bietet die CSRD aber auch Orientierung. Wer frühzeitig ein belastbares ESG-Reporting aufsetzt, spart später Zeit und Reibung, steuert intern besser und kann Anforderungen von Banken, Kunden oder aus der Lieferkette konsistenter beantworten. Entscheidend ist, die CSRD nicht als einmaliges Reporting-Projekt zu sehen, sondern als Veränderungsprozess, der über mehrere Berichtsjahre Schritt für Schritt aufgebaut und verbessert wird.

Häufige Fragen

Die CSRD (Corporate Sustainability Reporting Directive) ist eine europäische Richtlinie, die Unternehmen zur umfassenden Berichterstattung über ihre Nachhaltigkeitsleistung verpflichtet. Sie ersetzt die bisherige NFRD und erweitert die Anforderungen erheblich, indem sie mehr Unternehmen einschließt und detailliertere ESG-Informationen (Umwelt, Soziales und Governance) verlangt. Ziel ist es, Transparenz und Vergleichbarkeit zu schaffen, damit Investoren und andere Stakeholder verlässliche Daten zu den Nachhaltigkeitsauswirkungen von Unternehmen erhalten. Die Berichterstattung erfolgt gemäß den ESRS (European Sustainability Reporting Standards) und muss extern geprüft werden. Betroffen sind große Unternehmen ab 2024, gefolgt von KMU und Nicht-EU-Unternehmen in den darauffolgenden Jahren.

Von der CSRD Berichterstattung sind vor allem große Unternehmen betroffen, die mindestens zwei der drei Kriterien erfüllen: mehr als 250 Beschäftigte, eine Bilanzsumme von über 20 Millionen Euro oder einen Umsatz von mehr als 40 Millionen Euro. Ab 2026 müssen auch kapitalmarktorientierte kleine und mittlere Unternehmen (KMU) berichten, wobei für sie vereinfachte Anforderungen gelten. Zudem sind Nicht-EU-Unternehmen verpflichtet, die in der EU tätig sind und dort einen Umsatz von über 150 Millionen Euro erzielen, sofern sie eine Tochtergesellschaft oder Niederlassung in der EU haben. Die Einführung erfolgt schrittweise ab 2024, beginnend mit großen kapitalmarktorientierten Unternehmen, und weitet damit den Kreis der berichtspflichtigen Unternehmen deutlich aus.

Die CSRD hat das Ziel, die Transparenz und Vergleichbarkeit von Nachhaltigkeitsinformationen in Unternehmen zu verbessern. Sie soll sicherstellen, dass Investoren, Verbraucher und andere Stakeholder verlässliche und einheitliche Informationen über die ökologischen, sozialen und Governance-Aspekte (ESG) eines Unternehmens erhalten. Durch die verbindliche Berichterstattung sollen Unternehmen dazu angehalten werden, ihre Nachhaltigkeitsstrategie und -risiken besser zu managen und nachhaltige Geschäftspraktiken zu fördern. Langfristig unterstützt die Nachhaltigkeitsberichterstattung Pflicht die Erreichung der europäischen Klimaziele und trägt zur Umsetzung des European Green Deal bei.

Unternehmen müssen detaillierte Informationen zu den Bereichen Umwelt, Soziales und Governance offenlegen. Dazu gehören unter anderem Angaben zu Treibhausgasemissionen, Energieverbrauch, Arbeitsbedingungen, Diversität sowie zur Unternehmensführung und Maßnahmen gegen Korruption. Die Berichterstattung erfolgt nach den ESRS und basiert auf dem Prinzip der doppelten Wesentlichkeit – das heißt, Unternehmen müssen sowohl ihre Auswirkungen auf Umwelt und Gesellschaft als auch finanzielle Risiken durch Nachhaltigkeitsfaktoren berücksichtigen. Die Informationen müssen qualitativ und quantitativ dargestellt und extern geprüft werden, um Transparenz und Glaubwürdigkeit sicherzustellen.

Die CSRD erweitert die bisherige NFRD deutlich, indem sie den Anwendungsbereich auf alle großen Unternehmen sowie ab 2026 auf kapitalmarktorientierte KMU ausdehnt. Im Gegensatz zur NFRD müssen Unternehmen nun nach einheitlichen ESRS-Standards detailliertere Informationen zu ESG-Themen berichten und das Prinzip der doppelten Wesentlichkeit berücksichtigen. Zudem wird die externe Prüfungspflicht eingeführt, um die Glaubwürdigkeit der Berichte zu erhöhen. Ein weiterer Unterschied ist die Verpflichtung zur digitalen Veröffentlichung in einem maschinenlesbaren Format, um Vergleichbarkeit und Zugänglichkeit zu verbessern. Damit macht die CSRD die Nachhaltigkeitsberichterstattung umfassender, verbindlicher und transparenter.

Für die Berichterstattung gelten die European Sustainability Reporting Standards, die von der EFRAG entwickelt wurden. Diese Standards legen fest, welche Informationen Unternehmen zu den Bereichen Umwelt, Soziales und Governance offenlegen müssen. Sie bestehen aus allgemeinen Standards, die grundlegende Berichtsprinzipien und das Konzept der doppelten Wesentlichkeit definieren, sowie thematischen Standards, die spezifische ESG-Aspekte wie Klimawandel, Arbeitsbedingungen oder Unternehmensführung abdecken. Die ESRS sorgen für klare, einheitliche und vergleichbare Vorgaben, sodass Unternehmen ihre Nachhaltigkeitsleistung transparent und umfassend darstellen können.

Um Ihr Unternehmen auf die CSRD vorzubereiten, sollten Sie zunächst eine Bestandsaufnahme durchführen und bestehende Nachhaltigkeitsdaten auf Lücken prüfen. Identifizieren Sie relevante Themen mithilfe der doppelten Wesentlichkeit und bauen Sie ein effektives Datenmanagement zur Erhebung und Validierung von ESG-Daten auf. Etablieren Sie klare Prozesse für die Berichterstattung gemäß den ESRS-Standards und nutzen Sie bei Bedarf interne oder externe Experten. Durch Schulungen und einen Pilotbericht kann der Ablauf optimiert und sichergestellt werden, dass die Anforderungen fristgerecht erfüllt werden.

Bei Nichteinhaltung drohen finanzielle Bußgelder und weitere rechtliche Sanktionen, die von den EU-Mitgliedstaaten festgelegt werden. Darüber hinaus kann eine fehlende oder mangelhafte Berichterstattung zu erheblichen Reputationsschäden führen und das Vertrauen von Investoren, Kunden und anderen Stakeholdern beeinträchtigen. Unternehmen, die die ESG-Transparenzanforderungen nicht erfüllen, riskieren zudem einen erschwerten Zugang zu Kapital, da Finanzinstitutionen und Investoren verstärkt Wert auf Nachhaltigkeitsdaten legen. Langfristig kann die mangelnde Berichterstattung dazu führen, dass unternehmensinterne Risiken unerkannt bleiben, was wirtschaftliche und operative Nachteile mit sich bringen könnte.

Die Richtlinie wirkt sich auf kleine und mittlere Unternehmen (KMU) vor allem dann aus, wenn sie kapitalmarktorientiert sind. Ab dem Geschäftsjahr 2026 sind diese KMU zur Nachhaltigkeitsberichterstattung verpflichtet, allerdings gelten für sie vereinfachte Anforderungen im Vergleich zu großen Unternehmen. Nicht-börsennotierte KMU sind von der Pflicht grundsätzlich ausgenommen, können jedoch indirekt betroffen sein, wenn sie Teil von Lieferketten großer Unternehmen sind, die ESG-Daten von ihren Partnern verlangen.

Für KMU bedeutet die CSRD vor allem zusätzlichen administrativen Aufwand, da sie Prozesse zur Datenbeschaffung und Berichterstattung aufbauen müssen. Gleichzeitig bietet sie Chancen, indem sie KMU hilft, ihre Nachhaltigkeitsleistung transparenter zu machen und ihre Wettbewerbsfähigkeit im Markt zu stärken.

Nachhaltigkeitsziele und -risiken spielen bei der Berichterstattung eine zentrale Rolle, da Unternehmen ihre strategischen Ziele sowie Fortschritte im Bereich Umwelt, Soziales und Governance offenlegen müssen. Gleichzeitig sind sie verpflichtet, Risiken zu benennen, die sich aus ihrer Geschäftstätigkeit für Umwelt und Gesellschaft ergeben oder die ihr Unternehmen durch externe Faktoren wie Klimawandel betreffen. Die doppelte Wesentlichkeit erfordert dabei sowohl die Betrachtung der Auswirkungen des Unternehmens auf die Umwelt als auch die finanziellen Risiken durch Nachhaltigkeitsthemen. Diese Berichterstattung schafft Transparenz und ermöglicht Stakeholdern eine bessere Bewertung der Nachhaltigkeitsstrategie und Resilienz des Unternehmens.

Die doppelte Wesentlichkeit bedeutet, dass Unternehmen Nachhaltigkeitsaspekte aus zwei Perspektiven betrachten und berichten müssen:

- Inside-Out-Perspektive (Impact-Materialität): Hier geht es darum, wie das Unternehmen durch seine Geschäftstätigkeit Umwelt und Gesellschaft beeinflusst. Dazu zählen beispielsweise CO₂-Emissionen, Auswirkungen auf Biodiversität oder soziale Themen wie Arbeitsbedingungen.

- Outside-In-Perspektive (Finanzielle Materialität): Diese Perspektive betrachtet, wie externe Nachhaltigkeitsfaktoren (z. B. Klimawandel, Ressourcenknappheit) das Unternehmen finanziell beeinflussen können, etwa durch erhöhte Kosten oder Risiken für die Geschäftsstrategie.

Die doppelte Wesentlichkeit stellt sicher, dass sowohl die Auswirkungen des Unternehmens auf seine Umwelt als auch die Risiken und Chancen durch Nachhaltigkeitsaspekte transparent dargestellt werden. Dadurch erhalten Stakeholder ein umfassendes Bild der Nachhaltigkeitsleistung und -risiken eines Unternehmens.

Die Berichterstattung muss von unabhängigen Prüfern oder akkreditierten Prüfungsstellen extern geprüft und validiert werden, um die Qualität und Glaubwürdigkeit der Iformationen sicherzustellen. Dabei wird überprüft, ob die Berichte den ESRS entsprechen und die Grundsätze der doppelten Wesentlichkeit eingehalten werden. Der Prüfungsprozess bewertet die Vollständigkeit, Konsistenz und Nachvollziehbarkeit der Nachhaltigkeitsdaten im Vergleich zu anderen Unternehmensberichten. Zu Beginn erfolgt eine „limited assurance“ (eingeschränkte Prüfungstiefe), die langfristig zu einer „reasonable assurance“ (vollständige Prüfungssicherheit) ausgebaut werden könnte. Dadurch wird die Transparenz erhöht und die Vergleichbarkeit der Berichte zwischen Unternehmen sichergestellt.

Die CSRD bietet Unternehmen die Möglichkeit, ihre Nachhaltigkeitsleistung transparent und vergleichbar darzustellen, wodurch das Vertrauen von Investoren, Kunden und Stakeholdern gestärkt wird. Die standardisierte Berichterstattung hilft, Risiken frühzeitig zu erkennen, interne Prozesse zu verbessern und eine nachhaltige Geschäftsstrategie zu entwickeln. Zudem erleichtert sie den Zugang zu Kapital, da viele Investoren verstärkt auf ESG-konforme Unternehmen setzen. Insgesamt fördert sie langfristig die Wettbewerbsfähigkeit und Zukunftsfähigkeit von Unternehmen.

Alexander Hilmar

LinkedInESG-Compliance Experte · lawcode GmbH

Alexander Hilmar berät Unternehmen bei der Umsetzung von ESG-Compliance, nachhaltiger Berichterstattung und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.