Wichtige Fakten

- Was ist die EU-Taxonomie?

- Ein Klassifizierungssystem, das definiert, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten. Sie ist ein zentrales Element der EU-Nachhaltigkeitsstrategie.

- Was ist das Ziel?

- Kapitalströme in nachhaltige Investitionen lenken, Greenwashing verhindern und eine einheitliche Grundlage für ESG-Bewertungen und Berichterstattung schaffen.

- Für wen gilt die Verordnung?

- Für große Unternehmen, die unter die CSRD fallen, sowie Finanzmarktteilnehmer und Staaten bei der Gestaltung nachhaltiger Finanzprodukte.

- Welche Umweltziele deckt sie ab?

- Sie umfasst sechs Umweltziele, darunter Klimaschutz, Anpassung an den Klimawandel, Kreislaufwirtschaft, Wasser- und Meeresressourcenschutz, Umweltverschmutzungsvermeidung und Biodiversitätsschutz.

- Welche Herausforderungen gibt es?

- Die Anforderungen sind komplex und datenintensiv, insbesondere für Unternehmen mit vielfältigen Geschäftsbereichen oder internationalen Lieferketten.

- Welche Vorteile bietet die Taxonomie?

- Sie verbessert die Vergleichbarkeit von Nachhaltigkeitsberichten, unterstützt bei Investitionsentscheidungen und ist ein zentrales Instrument für glaubwürdige ESG-Strategien.

Kurzfassung - EU-Taxonomie erklärt

Die EU-Taxonomie ist ein EU-weit einheitliches Klassifizierungssystem dafür, welche wirtschaftlichen Tätigkeiten als ökologisch nachhaltig gelten. Sie schafft innerhalb der europäischen Union eine prüfbare Definition von „grün“, erhöht die Vergleichbarkeit und soll Greenwashing begrenzen. Ziel ist, Kapitalströme stärker in Aktivitäten zu lenken, die messbar zu den Umweltzielen des European Green Deal beitragen.

Grundlage sind sechs Umweltziele der EU Taxonomie (u. a. Klimaschutz, Anpassung, Kreislaufwirtschaft, Wasser, Verschmutzungsprävention, Biodiversität). Taxonomiekonform ist eine Tätigkeit nur, wenn sie substanziell zu mindestens einem Ziel beiträgt, anderen Zielen nicht erheblich schadet (DNSH), Mindestschutz einhält und die technischen Kriterien erfüllt.

Für Unternehmen bedeutet das vor allem: Es sind Kennzahlen zu Umsatz, CapEx und OpEx offenzulegen. Der betroffene Kreis und der Zeitplan hängen eng mit der CSRD zusammen und sind aktuell durch EU-Vereinfachungen in Bewegung. Seit Anfang 2026 erleichtern zudem neue Vorgaben das Reporting (u. a. schlankere Templates und eine 10-%-Wesentlichkeitslogik).

Kurz: Die EU Taxonomie Verordnung macht Nachhaltigkeit messbar und wird damit zur gemeinsamen Grundlage für Reporting, Finanzierung und Transformation.

Aktuelles Update zur EU-Taxonomie (Stand: Januar 2026)

Bei der EU-Taxonomie stehen aktuell weniger neue Pflichten im Vordergrund, sondern spürbare Vereinfachung in der Anwendung und im Reporting. Mit der Delegierten Verordnung (EU) 2026/73 (veröffentlicht am 08.01.2026 der Europäischen Kommission im EU-Amtsblatt) wurden die Offenlegungsvorgaben an mehreren Stellen entschlackt.

Was ist neu bzw. wurde vereinfacht?

- Weniger Aufwand im Reporting: Templates und Datenpunkte wurden reduziert. Das Reporting soll insgesamt schlanker werden.

- 10%-Wesentlichkeitsschwelle: Bestimmte Tätigkeiten müssen nicht mehr in voller Tiefe geprüft werden, wenn sie unter einer definierten Relevanzschwelle liegen (je KPI, z. B. Umsatz/CapEx).

- Erleichterung beim OpEx-KPI: Wenn Betriebsausgaben für das Geschäftsmodell nicht wesentlich sind, kann die OpEx-Taxonomieprüfung unter Bedingungen entfallen (mit entsprechender Begründung/Transparenz im Bericht).

- DNSH punktuell vereinfacht: Einige Anforderungen rund um „Do No Significant Harm“ wurden praxisnäher gefasst, um den Nachweisaufwand zu reduzieren.

Zusätzlich hat die EU-Kommission Entwurfs-FAQs (17.12.2025) veröffentlicht, die die Anwendung der Neuerungen erläutern und typische Umsetzungsfragen adressieren.

Wichtig für die Praxis:

Diese Änderungen sind vor allem für Unternehmen relevant, die Taxonomie-KPIs im Rahmen der CSRD (Corporate Sustainability Reporting Directive) ohnehin abbilden müssen. Denn hier entscheidet sich, wo Prüf- und Datenaufwand wirklich nötig ist und wo Unternehmen künftig mit weniger Detailtiefe auskommen.

Kein Update rund um die CSRD mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

Was ist die EU-Taxonomie?

Die EU Taxonomie ist ein EU-weit einheitliches Klassifizierungssystem für ökologisch nachhaltige Wirtschaftstätigkeiten. Sie legt fest, wann eine Tätigkeit als ökologisch nachhaltig gilt und macht damit den Begriff nachhaltig überprüfbar und vergleichbar.

Im Kern schafft die Taxonomie einen gemeinsamen Referenzrahmen für Unternehmen, Investoren und Finanzmarktakteure: Statt vager Nachhaltigkeitsversprechen gibt es klar definierte Kriterien, anhand derer sich beurteilen lässt, ob eine Tätigkeit tatsächlich einen messbaren Beitrag zu Umweltzielen leistet.

Kurz gesagt: Die EU-Taxonomie einfach erklärt ist eine gemeinsame Definition von grün, bezogen auf Tätigkeiten, nicht auf ganze Unternehmen.

Was die EU-Taxonomie auszeichnet

- Fokus auf wirtschaftliche Tätigkeiten: Sie bewertet, was ein Unternehmen tut und nicht, ob ein Unternehmen insgesamt gut oder schlecht ist.

- Einheitlicher Maßstab in der EU: Sie sorgt für Vergleichbarkeit und reduziert Interpretationsspielräume.

- Kriterienbasiert statt werblich: Nachhaltigkeit wird über definierte Anforderungen eingeordnet, nicht über Marketingbegriffe.

Was die EU Taxonomy nicht ist

- Kein Gütesiegel für Unternehmen oder Finanzprodukte

- Keine Verpflichtung, in grüne Projekte zu investieren

- Kein Ranking oder Nachhaltigkeits-Score für ganze Unternehmen

Warum wurde die Verordnung beschlossen?

Mit dem European Green Deal hat die EU den Kurs klar gesetzt: Europa soll bis 2050 klimaneutral werden und bereits bis 2030 sollen die Emissionen deutlich sinken. Das ist nicht nur ein politisches Ziel, sondern vor allem eine Investitionsaufgabe: Der Umbau von Energie, Industrie, Gebäuden, Mobilität und Wertschöpfungsketten braucht enorme Mittel. Und selbst wenn öffentliche Programme viel anschieben, ist klar: Ohne private Investitionen lässt sich die Transformation in der Breite nicht finanzieren.

Genau hier lag lange ein Kernproblem: Was ist überhaupt „nachhaltig“? Begriffe wie „grün“, „umweltfreundlich“ oder „nachhaltig“ wurden sehr unterschiedlich verwendet, je nach Anbieter, Branche oder Land. Das hat zwei Dinge begünstigt: Greenwashing (wenn etwas „grün“ wirkt, aber die Wirkung nicht belegbar ist) und Marktfragmentierung (wenn jeder nach anderen Maßstäben bewertet). Für Unternehmen und Investoren wurde es dadurch schwer, Nachhaltigkeit vergleichbar und prüfbar einzuordnen und Kapitalströme gezielt in echte nachhaltige Aktivitäten zu lenken.

Die EU-Taxonomie-Verordnung wurde deshalb beschlossen, um einen einheitlichen Referenzrahmen zu schaffen: Sie definiert, wann eine wirtschaftliche Tätigkeit als ökologisch nachhaltig gilt, nicht als Imagefrage, sondern anhand klarer Kriterien. Zusammen mit der SFDR (für Finanzmarktakteure) und dem Rahmen der Nachhaltigkeitsberichterstattung (CSRD) bildet sie das Fundament der EU-Strategie für Sustainable Finance.

Der gemeinsame Effekt: Nachhaltigkeit soll nicht nur als Ziel formuliert werden, sondern im Markt messbar, vergleichbar und transparenter werden.

Im Ergebnis verfolgt die Verordnung drei zentrale Leitgedanken: Kapitalströme stärker in nachhaltige Investitionen zu lenken, Nachhaltigkeit systematisch im Risikomanagement zu verankern und langfristige Investitionen sowie Geschäftspraktiken zu fördern. So schafft die EU nicht nur Orientierung, sondern auch Rechtssicherheit und fairere Wettbewerbsbedingungen, weil alle Beteiligten sich auf denselben Maßstab beziehen können.

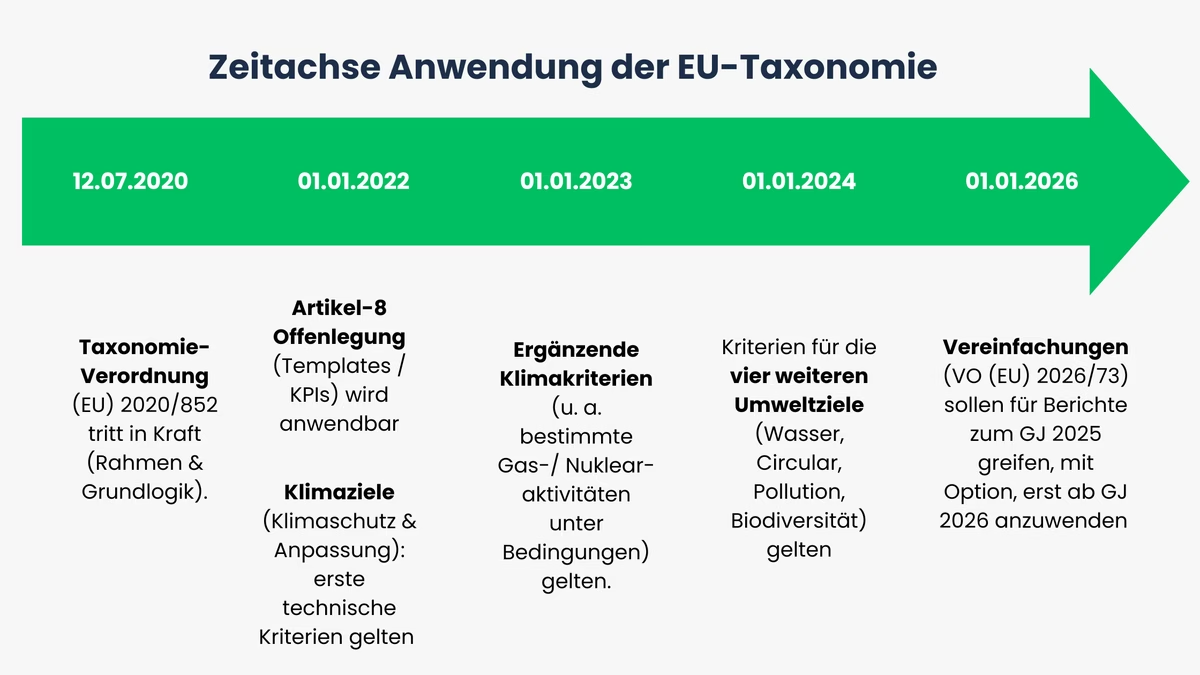

Ab wann gilt die EU Taxonomie?

Beim Zeitplan lohnt sich eine klare Unterscheidung: Die Taxonomie gilt rechtlich seit 2020. Wirksam in der Praxis (Kriterien + Reporting) ist sie aber stufenweise eingeführt worden und wird seitdem über Delegierte Rechtsakte erweitert und angepasst.

Seit wann gilt die Taxonomie-Verordnung?

- 12. Juli 2020: Die EU Taxonomie Verordnung (Rahmen) tritt in Kraft.

- Seit 1. Januar 2022: Für berichtspflichtige Unternehmen werden die Artikel-8-Offenlegungen (Taxonomie-Kennzahlen/Indikatoren) praktisch relevant.

Ab wann gelten die Kriterien für die Umweltziele?

Die Taxonomie arbeitet mit technischen Kriterien („Technical Screening Criteria“), die je Zielbereich sukzessive in Kraft gesetzt wurden:

- Ab 1. Januar 2022: Kriterien für die ersten zwei Umweltziele (Klimaschutz und Anpassung an den Klimawandel) gelten.

- Ab 1. Januar 2023: Ergänzende Kriterien (u.a. bestimmte Gas- und Nuklearaktivitäten als „Complementary Climate Delegated Act“) gelten.

- Ab 1. Januar 2024: Kriterien für die vier weiteren Umweltziele (Wasser/Meere, Kreislaufwirtschaft, Verschmutzungsprävention, Biodiversität/Ökosysteme) gelten.

Ab wann muss im Bericht etwas dazu stehen?

Die Taxonomie-Offenlegung nach Artikel 8 hängt in der Praxis daran, ob ein Unternehmen (bzw. eine Gruppe) unter die Nachhaltigkeitsberichterstattung fällt. Konzerne, die bereits unter die frühere NFRD-Berichterstattung fielen, müssen die CSRD-Vorgaben erstmals für das Geschäftsjahr 2024 anwenden (Veröffentlichung des Berichts in 2025).

Für alle übrigen großen Unternehmen sowie für börsennotierte KMU wurde der Start im Zuge der „Stop-the-Clock“-Regelung um zwei Jahre verschoben: Große Unternehmen starten damit grundsätzlich erst ab Geschäftsjahr 2027 (Bericht 2028), börsennotierte KMU ab Geschäftsjahr 2028 (Bericht 2029). Als „groß“ gilt dabei, wer an zwei aufeinanderfolgenden Abschlussstichtagen mindestens zwei von drei Kriterien überschreitet: mehr als 250 Mitarbeitende, mehr als 50 Mio. € Nettoumsatz und/oder mehr als 25 Mio. € Bilanzsumme.

Die Artikel-8-Logik wurde ebenfalls gestaffelt eingeführt, erst taxonomiefähig, später taxonomiekonform:

- Ab Januar 2022 (Berichterstattung über GJ 2021): Große Unternehmen berichten zunächst vor allem Taxonomie-Fähigkeit und bestimmte qualitative Angaben, für Klimaziele.

- Ab Januar 2023 (Berichterstattung über GJ 2022): Große Nicht-Finanzunternehmen berichten zusätzlich Taxonomie-Konformität für die Klimaziele.

- Ab 2024 (Berichterstattung über GJ 2023): Große Finanzunternehmen steigen in die „eligible + aligned“-Logik ein (für Klimaziele).

- Ab 2024/2025 (für Berichtsjahre ab 2024): Die vier neuen Umweltziele der EU-Taxonomie fließen in Prüfungen/Offenlegung ein, weil die Kriterien seit 01.01.2024 gelten.

Was ist neu ab 2026?

Seit Anfang 2026 gibt es spürbare Vereinfachungen im Reporting:

- VO (EU) 2026/73: Vereinfachte Templates, weniger Datenpunkte, 10%-Wesentlichkeitsschwelle u. a. anwendbar ab 1. Januar 2026 und gedacht für die Berichterstattung über das Geschäftsjahr 2025 (mit Option, erst ab Geschäftsjahr 2026 anzuwenden).

Kurz-Hinweis: „Wer genau“ betroffen ist, bleibt politisch in Bewegung

Die Taxonomie-Offenlegung hängt in der Praxis eng am Kreis der CSRD-/Accounting-Directive-Berichtspflichtigen. Im Rahmen der EU-Vereinfachung (Omnibus) wurden Anwendungsdaten verschoben (Stop-the-clock) und die künftige Eingrenzung des Anwenderkreises diskutiert bzw. vorläufig vereinbart, das kann indirekt auch beeinflussen, wer Taxonomie-KPIs zwingend berichten muss.

Die EU-Taxonomie ist ein zentraler Baustein, um die Ziele des Green Deals zu unterstützen.

Was sind die Ziele der EU-Taxonomie?

Bis zur Taxonomie gab es keine konsistente Antwort auf die Frage, was „grün“, „nachhaltig“ oder „umweltfreundlich“ im Sinne der EU wirklich bedeutet. Ziel der Verordnung ist daher ein gemeinsamer Referenzrahmen, der eindeutig beschreibt, wann eine wirtschaftliche Tätigkeit als ökologisch nachhaltig gilt.

Die Taxonomie soll helfen, Investitionen stärker in Tätigkeiten zu lenken, die einen substanziellen Beitrag zu Umweltzielen leisten und damit die Transformation finanzierbar machen. Kurz: Geld soll leichter dorthin fließen, wo es nachweislich Wirkung entfaltet.

Ein zentraler Treiber war die Erfahrung, dass „grüne“ Aussagen oft schwer überprüfbar sind. Die Taxonomie setzt dem klare Kriterien statt Werbeversprechen entgegen. Das Ziel: Wenn nachhaltige Eigenschaften behauptet werden, sollen sie belegbar sein und damit Vertrauen bei Anlegern, Kunden und Stakeholdern stärken.

Ohne einheitlichen Rahmen entstehen viele parallele Maßstäbe (national, branchenbezogen, produktbezogen). Die Taxonomie soll genau das verhindern, sie schafft einen EU-weiten Bezugspunkt, damit nachhaltige Tätigkeiten über Länder und Branchen hinweg vergleichbar werden.

Neben der Lenkung von Kapital geht es auch um die Stabilität von Entscheidungen: Nachhaltigkeitsrisiken sollen nicht „optional“ bleiben, sondern systematisch berücksichtigt werden. Die Taxonomie unterstützt diesen Ansatz, indem sie eine strukturierte Grundlage liefert, um ökologische Aspekte in Bewertungen und Entscheidungen einzubeziehen.

Die sechs Umweltziele als inhaltlicher Rahmen

Damit klar ist, worauf sich „ökologisch nachhaltig“ bezieht, arbeitet die Taxonomie entlang von sechs Umweltzielen:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz und Wiederherstellung von Biodiversität und Ökosystemen

Wichtig dabei: Eine Tätigkeit soll nicht nur „irgendwie gut“ sein, sondern Nachhaltigkeit ohne Zielkonflikte unterstützen, also nicht an einer Stelle verbessern und an anderer Stelle erheblich schaden.

Welche Unternehmen sind betroffen?

Ob ein Unternehmen betroffen ist, hängt bei der EU-Taxonomie weniger von der Branche oder dem eigenen Nachhaltigkeitsanspruch ab, sondern davon, ob taxonomiebezogene Angaben offengelegt werden müssen. Die Taxonomie ist damit vor allem ein Reporting- und Transparenzrahmen: Sie sorgt dafür, dass Unternehmen und Finanzmarktakteure nach einem einheitlichen Maßstab zeigen können, welcher Anteil ihrer Tätigkeiten als ökologisch nachhaltig eingeordnet werden kann.

In der Praxis sind aktuell zwei Gruppen besonders relevant:

Erstens Unternehmen, die (bisher) unter die nichtfinanzielle Berichterstattung gefallen sind. Das waren zunächst vor allem große, kapitalmarktorientierte Unternehmen, die bereits im Rahmen der früheren NFRD-Logik (in Deutschland über das CSR-RUG bzw. §§ 289b, 315b HGB) nichtfinanzielle Angaben veröffentlichen mussten. Für diese Unternehmen ist die Taxonomie-Offenlegung seit Jahren ein fester Bestandteil der Nachhaltigkeitsberichterstattung – mit klaren Kennzahlen und Vorgaben zur Darstellung.

Zweitens Finanzmarktakteure, die Finanzprodukte in der EU anbieten und im Rahmen der SFDR Nachhaltigkeitsinformationen offenlegen müssen – etwa Banken, Versicherungen, Asset Manager oder Pensionskassen. Für sie ist die EU Taxonomie besonders wichtig, weil sie als Referenz dient, um Nachhaltigkeitsmerkmale von Produkten und Portfolios nachvollziehbar einzuordnen.

Wichtig ist dabei: Mit der CSRD sollte der Anwenderkreis ursprünglich deutlich ausgeweitet werden und damit auch der Kreis der Unternehmen, für die Taxonomie-Angaben praktisch relevant werden. Gleichzeitig ist dieser Ausbau zuletzt politisch und regulatorisch in Bewegung geraten. Im Zuge der EU-Vereinfachungen (Omnibus) wurden Fristen verschoben (Stop-the-clock) und es wird parallel daran gearbeitet, den künftigen Anwenderkreis wieder stärker zu fokussieren. Für mittelständische Unternehmen bedeutet das: Die Frage „Sind wir betroffen?“ hängt heute stärker denn je davon ab, welche Reporting-Welle tatsächlich gilt und wie die finalen Schwellenwerte im vereinfachten CSRD-Rahmen ausgestaltet werden.

Kurz: Betroffen sind vor allem jene Unternehmen und Finanzmarktakteure, die Nachhaltigkeitsinformationen berichten müssen und für die die EU-Taxonomie die gemeinsame Logik liefert, um „ökologisch nachhaltig“ nicht nur zu behaupten, sondern einheitlich einzuordnen.

Was bedeutet das für KMU?

Kleine und mittlere Unternehmen fallen formal nicht unter die direkte Taxonomie-Berichtspflicht, zumindest solange sie nicht in den Anwendungsbereich der CSRD fallen. Das bedeutet jedoch nicht, dass die Taxonomie für sie irrelevant ist. In der Praxis werden KMU zunehmend indirekt betroffen, und zwar über drei Kanäle:

- Erstens über die Lieferkette: Große Unternehmen, die Taxonomie-Kennzahlen offenlegen müssen, benötigen dafür Daten von ihren Zulieferern. KMU, die als Lieferanten auftreten, werden deshalb zunehmend mit strukturierten ESG-Datenanfragen konfrontiert – unabhängig davon, was die Taxonomie formal von ihnen verlangt.

- Zweitens über Finanzierungen: Banken und Investoren bewerten ihre Portfolios zunehmend nach Taxonomie-Kriterien. KMU, die Kredite oder Investitionen suchen, werden dabei häufiger gefragt, welche ihrer Tätigkeiten als taxonomiefähig oder -konform eingeordnet werden können.

- Drittens über den Wettbewerb: Unternehmen, die frühzeitig verstehen, welche ihrer Tätigkeiten taxonomiefähig sind, können das als Argument gegenüber Kunden, Banken und Partnern nutzen, auch ohne formale Berichtspflicht.

Für KMU bedeutet das konkret: Eine vollständige Taxonomiebewertung ist heute meist noch nicht erforderlich. Es lohnt sich jedoch, die eigenen Tätigkeiten grob einzuordnen und zu verstehen, welche potenziell taxonomiefähig sind – als Vorbereitung auf kommende Datenanfragen und als strategische Grundlage für Finanzierungsgespräche.

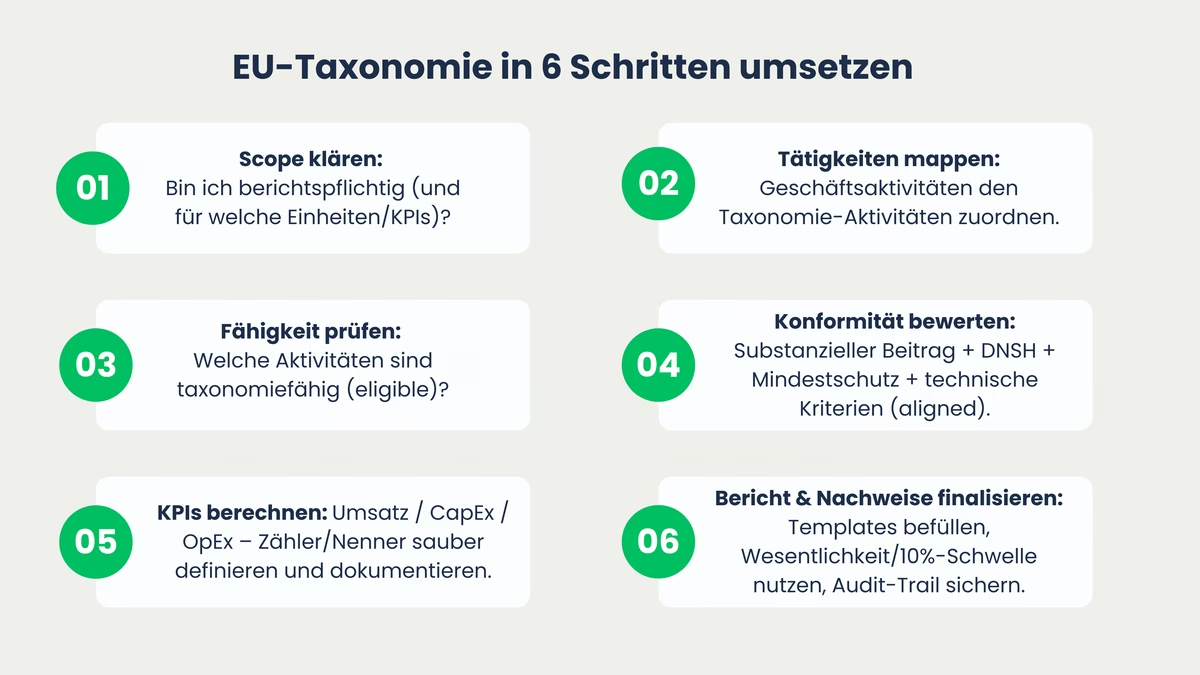

Was müssen Unternehmen tun?

Wenn Ihr Unternehmen unter die EU-Taxonomie-Offenlegung fällt, geht es im Kern darum, nachvollziehbar und prüffähig offenzulegen, wie groß der Anteil taxonomiebezogener Tätigkeiten im Unternehmen ist. Die EU-Taxonomie verlangt dabei keine „grüne Selbsteinschätzung“, sondern eine strukturierte Einordnung nach festen Vorgaben, inklusive Kennzahlen, Methodik und Dokumentation.

Praktisch hat sich dafür ein klarer Ablauf bewährt:

- Zuerst wird Ihr Geschäftsmodell in taxonomie-relevante Tätigkeiten übersetzt (Welche Aktivitäten sind grundsätzlich erfasst?).

- Danach folgt die Einordnung in taxonomiefähig und, wo möglich, taxonomiekonform (also die Frage, ob die Kriterien tatsächlich erfüllt werden).

- Die Ergebnisse werden schließlich in drei Kennzahlen nach Artikel 8 überführt: Anteil Umsatz, CapEx und OpEx.

Damit das sauber funktioniert, braucht es vor allem zwei Dinge: Datenfähigkeit (Finanz-/Controlling-Logik, saubere Nenner/Zähler, klare Abgrenzungen) und Governance (wer liefert welche Nachweise, wer prüft, wer konsolidiert). Genau hier entstehen in der Praxis die meisten Reibungsverluste, weil Taxonomie nicht nur ein Nachhaltigkeitsthema ist, sondern tief in Finance, Investitionsplanung und Prozessdokumentation greift.

Neu und wichtig (Stand: Januar 2026): Mit der Delegierten Verordnung (EU) 2026/73 wurden Reporting und Datapoints spürbar vereinfacht. Das betrifft vor allem Unternehmen, die bislang sehr viel Aufwand in Detailprüfungen gesteckt haben. Es gibt jetzt u. a. eine 10%-Wesentlichkeitsschwelle (bestimmte Aktivitäten können als „non-material“ separat ausgewiesen werden statt vollumfänglich geprüft zu werden) sowie Erleichterungen beim OpEx-KPI, wenn OpEx für das Geschäftsmodell nicht wesentlich ist. Zusätzlich wurden Templates/Datenpunkte reduziert.

Für die Umsetzung hilft es, diese Vereinfachungen bewusst einzuplanen: Welche Tätigkeiten liegen ohnehin unter der Wesentlichkeitsschwelle? Wo kann OpEx methodisch sauber begründet werden? Welche Nachweise (z. B. DNSH/Mindestschutz) müssen wirklich geführt werden – und für welche Teile können Sie den Aufwand reduzieren, ohne die Aussagekraft zu verlieren?

Ergänzend hat die Kommission Entwurfs-FAQs (17.12.2025) veröffentlicht, die typische Auslegungs- und Umsetzungsfragen zur geänderten Offenlegung adressieren – hilfreich, wenn interne Diskussionen (z. B. zur Abgrenzung oder Darstellung) festhängen.

EU-Taxonomie in der Praxis: Ein Beispiel aus der Industrie

Ein mittelgroßer Maschinenbauer mit 500 Mitarbeitenden fällt erstmals unter die CSRD-Berichtspflicht und muss damit auch Taxonomie-Kennzahlen zu Umsatz, CapEx und OpEx offenlegen. Das Unternehmen stellt Produktionsanlagen her, die unter anderem in der Lebensmittelverarbeitung und in der Metallverarbeitung eingesetzt werden. Intern hat es in den vergangenen Jahren in eine neue, energieeffizientere Fertigungsanlage investiert.

Schritt für Schritt Umsetzung

Das Unternehmen prüft zunächst, welche seiner wirtschaftlichen Tätigkeiten grundsätzlich unter die EU Taxonomy fallen könnten, sogenannte taxonomiefähige Tätigkeiten. Im Fall des Maschinenbauers ist das primär die Herstellung von Maschinen und Anlagen, die zur Energieeffizienz oder CO₂-Reduktion bei Kunden beitragen. Die neue Fertigungsanlage selbst fällt unter Investitionen in Produktionsprozesse mit verbesserter Energieeffizienz.

Als nächstes prüft das Unternehmen, ob die identifizierten Tätigkeiten substanziell zu einem der sechs Umweltziele beitragen. Die neue Fertigungsanlage reduziert den Energieverbrauch im eigenen Betrieb nachweislich um 30 % gegenüber der Vorgängeranlage. Das fällt unter das Umweltziel „Klimaschutz" – vorausgesetzt, die technischen Bewertungskriterien der Taxonomie für Energieeffizienz in der Fertigung werden erfüllt.

Nun muss sichergestellt werden, dass die Tätigkeit keinem der anderen fünf Umweltziele erheblich schadet, das sogenannte „Do No Significant Harm"-Prinzip. Das Unternehmen prüft dabei unter anderem, ob bei der Produktion der neuen Anlage Schadstoffe freigesetzt werden, wie Abwasser und Abfall gehandhabt werden und ob der Wasserverbrauch den lokalen Anforderungen entspricht. Da alle Grenzwerte eingehalten werden und keine wesentlichen negativen Auswirkungen auf andere Umweltziele vorliegen, ist das DNSH-Kriterium erfüllt.

Das Unternehmen belegt abschließend, dass grundlegende soziale und Governance-Standards eingehalten werden, etwa Einhaltung der ILO-Kernarbeitsnormen, keine Beteiligung an Korruption und Einhaltung von Menschenrechtsstandards entlang der Lieferkette. Da das Unternehmen bereits im Rahmen des LkSG entsprechende Prozesse aufgebaut hat, ist dieser Nachweis weitgehend vorhanden.

Nach Abschluss der Prüfung kann das Unternehmen seine Taxonomie-KPIs ermitteln. Der Umsatzanteil mit taxonomiekonformen Tätigkeiten liegt bei rund 18 %, da ein Teil der produzierten Maschinen nachweislich zur Energieeffizienz bei Kunden beiträgt. Der CapEx-Anteil ist mit 42 % deutlich höher, da die neue Fertigungsanlage einen Großteil der Investitionen ausmacht. Diese Kennzahlen fließen in den CSRD-Bericht ein und sind damit für Investoren und Finanzierungspartner transparent nachvollziehbar.

Was dieses Beispiel zeigt

Die Taxonomiebewertung ist kein einmaliges Projekt, sondern ein strukturierter Prozess, der klare Daten und interne Abstimmung zwischen Finanz-, Nachhaltigkeits- und operativen Bereichen erfordert. Wer bereits Prozesse für LkSG oder CSRD aufgebaut hat, kann diese Grundlage direkt nutzen – viele der benötigten Informationen liegen oft bereits vor, müssen aber gezielt für die Taxonomiebewertung aufbereitet werden.

Wann gelten Tätigkeiten als „nachhaltig“ im Sinne der EU-Taxonomie?

Eine wirtschaftliche Tätigkeit gilt nach EU-Taxonomie nicht dann als nachhaltig, wenn sie gut klingt, sondern wenn sie nach klaren Kriterien als ökologisch nachhaltig eingestuft werden kann.

Wichtig dabei: Die Taxonomie bewertet Tätigkeiten, nicht das gesamte Unternehmen. Ein Unternehmen kann also sowohl taxonomiekonforme als auch nicht-konforme Aktivitäten haben.

Damit eine Tätigkeit als taxonomiekonform gilt, müssen vier Bedingungen erfüllt sein:

- Substanzieller Beitrag: Die Tätigkeit leistet einen wesentlichen Beitrag zu mindestens einem der sechs Umweltziele.

- Kein erheblicher Schaden (DNSH): Gleichzeitig darf sie keines der anderen Umweltziele wesentlich beeinträchtigen.

- Mindestschutz: Die Tätigkeit wird unter Einhaltung sozialer Mindeststandards ausgeübt (z. B. menschenrechtliche Sorgfalt).

- Technische Bewertungskriterien: Die Tätigkeit erfüllt die konkreten technischen Screening-Kriterien, die je Aktivität definiert sind.

In der Praxis hilft eine einfache Unterscheidung, um die Logik zu verstehen:

- taxonomiefähig bedeutet „die Tätigkeit ist grundsätzlich von der Taxonomie erfasst“.

- taxonomiekonform bedeutet „die Tätigkeit erfüllt die Kriterien tatsächlich“.

Genau diese zweite Stufe ist oft der aufwändigere Teil, weil Nachweise, Abgrenzungen und Dokumentation eine zentrale Rolle spielen.

EU-Taxonomie, CSRD und SFDR

CSRD, SFDR und EU-Taxonomie werden oft in einem Atemzug genannt, weil sie zusammen den europäischen Rahmen schaffen, um Nachhaltigkeit im Markt vergleichbar zu machen.

Die drei Bausteine haben dabei unterschiedliche Aufgaben:

- Die CSRD regelt, wie Unternehmen über Nachhaltigkeit berichten: strukturiert, prüfbar und nach einheitlichen Standards.

- Die EU-Taxonomie liefert dazu den Inhaltsmaßstab für den Teil „ökologisch nachhaltig“: Sie definiert, welche Tätigkeiten nach EU-Logik als nachhaltig gelten können.

- Die SFDR wiederum verpflichtet Finanzmarktteilnehmer, wie sie Nachhaltigkeitsinformationen zu Produkten und Portfolios offenlegen und nutzt dafür u. a. Taxonomie-Daten als Referenzrahmen.

Man kann es sich wie eine gemeinsame Sprache vorstellen: Unternehmen liefern über CSRD die Transparenz und Datenbasis. Die Taxonomie sorgt dafür, dass „ökologisch nachhaltig“ nicht beliebig ausgelegt wird. Und die SFDR bringt diese Informationen in die Finanzprodukt-Logik, damit Investoren erkennen können, welcher Anteil eines Portfolios tatsächlich auf Aktivitäten basiert, die nach Taxonomie-Kriterien einzuordnen sind.

Merksatz:

CSRD = Berichtspflicht der Unternehmen,

Taxonomie = Definition/Klassifizierung,

SFDR = Offenlegung im Finanzmarkt.

Fazit

Die EU-Taxonomie ist kein Nachhaltigkeitssiegel, sondern ein einheitlicher Referenzrahmen, der ökologische Nachhaltigkeit vergleichbar und prüfbar macht. Im Mittelpunkt steht nicht die Frage „Sind wir nachhaltig?", sondern welche Tätigkeiten nach klaren Kriterien als ökologisch nachhaltig eingeordnet werden können und wie transparent diese Einordnung berichtet wird.

Die Taxonomie wirkt längst dort, wo es zählt: bei Investitionen, Finanzierungsgesprächen und in der Erwartungshaltung von Stakeholdern. Wer die Logik versteht und intern verankert, reduziert nicht nur Compliance-Risiken, sondern kann besser erklären, wie das eigene Geschäftsmodell zur Transformation beiträgt – auch im Zusammenspiel mit Anforderungen aus Wirtschaft und Menschenrechte, etwa dem Lieferkettensorgfaltspflichtengesetz.

Unternehmen sollten die EU-Taxonomie daher nicht als einmaliges Projekt behandeln, sondern als wiederkehrenden Standardprozess, mit klaren Zuständigkeiten, belastbarer Datenlogik und einer Dokumentation, die auch Prüfung und Weiterentwicklung standhält.

Häufige Fragen

Die Taxonomie ist ein Klassifizierungssystem der EU, das festlegt, welche wirtschaftlichen Aktivitäten als nachhaltig gelten. Sie zielt darauf ab, Investitionen in umweltfreundliche Technologien zu fördern und Transparenz für Unternehmen und Investoren zu schaffen. Die Taxonomie definiert sechs Umweltziele, darunter Klimaschutz und den Übergang zu einer Kreislaufwirtschaft. Eine Tätigkeit wird als nachhaltig eingestuft, wenn sie einen wesentlichen Beitrag zu mindestens einem dieser Ziele leistet, keinem anderen Ziel erheblich schadet und soziale Mindeststandards einhält. Seit Januar 2022 sind große Unternehmen verpflichtet, die Nachhaltigkeit ihrer Aktivitäten gemäß der Verordnung offenzulegen.

Sie wurde eingeführt, um ein einheitliches Klassifizierungssystem für ökologisch nachhaltige Wirtschaftstätigkeiten zu schaffen. Dies soll Transparenz fördern, Investitionen in umweltfreundliche Projekte lenken und Greenwashing verhindern. Sie ist ein zentrales Instrument des EU-Aktionsplans zur Finanzierung nachhaltigen Wachstums und unterstützt die Ziele des Europäischen Grünen Deals, insbesondere die Klimaneutralität bis 2050.

Die Verordnung betrifft derzeit vor allem große, kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitenden sowie Finanzmarktteilnehmer, die in der EU Finanzprodukte anbieten. Mit der Einführung der Corporate Sustainability Reporting Directive (CSRD) wird der Kreis der berichtspflichtigen Unternehmen jedoch deutlich erweitert. Ab dem Geschäftsjahr 2025 sind alle großen Unternehmen verpflichtet, die mindestens zwei der folgenden Kriterien erfüllen: mehr als 250 Mitarbeitende, eine Bilanzsumme von mehr als 20 Millionen Euro oder Nettoerlöse von mehr als 40 Millionen Euro. Ab dem Geschäftsjahr 2026 werden zudem kapitalmarktorientierte kleine und mittlere Unternehmen (KMU) in die Berichtspflicht einbezogen. Diese schrittweise Erweiterung führt dazu, dass künftig eine Vielzahl von Unternehmen unterschiedlicher Größen und Branchen die Anforderungen erfüllen müssen.

Die Taxonomie verfolgt das Hauptziel, Kapitalströme in nachhaltige Investitionen zu lenken und so die Klimaneutralität der EU bis 2050 zu erreichen. Dazu definiert sie sechs Umweltziele: Klimaschutz, Anpassung an den Klimawandel, nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen, Übergang zu einer Kreislaufwirtschaft, Vermeidung und Verminderung der Umweltverschmutzung sowie Schutz und Wiederherstellung der Biodiversität und der Ökosysteme. Durch klare Kriterien für nachhaltige Aktivitäten soll die Taxonomie Transparenz schaffen, Greenwashing verhindern und Investoren ermöglichen, fundierte Entscheidungen zu treffen.

Sie legt fest, dass eine wirtschaftliche Aktivität als ökologisch nachhaltig gilt, wenn sie vier zentrale Kriterien erfüllt:

- Wesentlicher Beitrag: Die Aktivität muss maßgeblich zu einem oder mehreren der sechs definierten Umweltziele beitragen, wie beispielsweise Klimaschutz oder Übergang zu einer Kreislaufwirtschaft.

- Keine erhebliche Beeinträchtigung: Sie darf keines der anderen Umweltziele signifikant negativ beeinflussen, gemäß dem "Do No Significant Harm" (DNSH)-Prinzip.

- Einhaltung technischer Bewertungskriterien: Spezifische technische Kriterien müssen erfüllt sein, die für jede wirtschaftliche Tätigkeit festgelegt sind und bestimmen, unter welchen Bedingungen eine Tätigkeit als nachhaltig eingestuft wird.

- Soziale Mindeststandards: Es müssen Mindestschutzmaßnahmen in sozialen und Governance-Aspekten eingehalten werden, wie die Achtung der Menschenrechte und faire Arbeitsbedingungen.

Durch die Erfüllung dieser Kriterien soll sichergestellt werden, dass als nachhaltig eingestufte Aktivitäten tatsächlich einen positiven Beitrag zu den Umweltzielen leisten, ohne andere Ziele zu beeinträchtigen, und gleichzeitig soziale Standards respektieren.

Unternehmen müssen in ihrer nichtfinanziellen Berichterstattung den Anteil ihrer Umsatzerlöse, Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx) angeben, der mit taxonomiekonformen Wirtschaftstätigkeiten verbunden ist. Dazu identifizieren sie zunächst taxonomiefähige Aktivitäten und prüfen anschließend deren Konformität mit den technischen Bewertungskriterien der Taxonomie.

Die Verordnung richtet sich primär an große, kapitalmarktorientierte Unternehmen, die bereits zur nichtfinanziellen Berichterstattung verpflichtet sind. Mit der Einführung der CSRD wird der Kreis der berichtspflichtigen Unternehmen jedoch erweitert. Ab dem Geschäftsjahr 2025 sind alle großen Unternehmen zur Berichterstattung verpflichtet, die bestimmte Kriterien erfüllen, und ab 2026 werden auch kapitalmarktorientierte kleine und mittlere Unternehmen (KMU) einbezogen.

Obwohl nicht alle KMU direkt berichtspflichtig sind, können sie indirekt betroffen sein. Zum Beispiel könnten Banken und Investoren von ihnen Informationen verlangen, um die Nachhaltigkeit ihrer eigenen Portfolios bewerten zu können. Daher ist es für KMU sinnvoll, sich mit den Anforderungen vertraut zu machen und ihre Geschäftsmodelle entsprechend auszurichten, um zukünftigen Anforderungen gerecht zu werden und ihre Wettbewerbsfähigkeit zu sichern.

Die Taxonomie verpflichtet Finanzinstitute, die Nachhaltigkeit ihrer Finanzprodukte offenzulegen, indem sie angeben, inwieweit ihre Investitionen und Finanzierungen den Taxonomie-Kriterien entsprechen. Ein zentrales Instrument dabei ist die Green Asset Ratio (GAR), die den Anteil der taxonomiekonformen Vermögenswerte im Portfolio eines Finanzinstituts misst. Diese Offenlegung soll Kapitalströme in nachhaltige Projekte lenken und erfordert von Finanzinstituten eine Anpassung ihrer Investitionsstrategien sowie interner Prozesse, um den neuen Anforderungen gerecht zu werden. Zudem erhöht die Taxonomie die Transparenz für Investoren, ermöglicht fundierte Entscheidungen und fördert die Entwicklung nachhaltiger Finanzprodukte.

Dazu zählen unter anderem die Erzeugung erneuerbarer Energien wie Wind- und Solarenergie, Maßnahmen zur Steigerung der Energieeffizienz, beispielsweise durch Gebäudesanierungen, sowie Aktivitäten im Bereich der Kreislaufwirtschaft, die Recycling und Ressourcenschonung unterstützen. Zudem werden nachhaltige Forstwirtschaft und umweltfreundlicher Transport, etwa durch emissionsarme Fahrzeuge, als nachhaltig eingestuft. Diese Klassifizierung soll Transparenz schaffen und dazu beitragen, die Klimaziele der EU zu erreichen.

Um die Taxonomie in Ihrem Unternehmen umzusetzen, sollten Sie zunächst prüfen, ob Ihr Unternehmen zur Berichterstattung verpflichtet ist. Anschließend identifizieren Sie relevante Geschäftsaktivitäten, bewerten deren Übereinstimmung mit den Kriterien und stellen die Einhaltung sozialer Mindeststandards sicher. Sammeln Sie die erforderlichen Daten und integrieren Sie diese in Ihre Berichterstattung, um Transparenz über die Nachhaltigkeit Ihrer Tätigkeiten zu gewährleisten.

Die Anwendung stellt Unternehmen vor Herausforderungen. Dazu zählen rechtliche Unklarheiten und widersprüchliche Kriterien, die die Umsetzung erschweren. Zudem fehlen oft vollständige Daten für die erforderliche Berichterstattung, was den Aufwand erhöht. Die Integration der Anforderungen in bestehende Unternehmensprozesse erfordert erhebliche Anpassungen und kann ressourcenintensiv sein. Diese Faktoren verdeutlichen den Bedarf an klaren Richtlinien und unterstützenden Maßnahmen, um die erfolgreiche Implementierung der EU-Taxonomie in Unternehmen zu gewährleisten.

Die Taxonomie ist ein Klassifizierungssystem, das klare Kriterien festlegt, um wirtschaftliche Aktivitäten als ökologisch nachhaltig zu definieren. Sie unterscheidet sich von anderen Nachhaltigkeitsstandards und -ratings durch ihre rechtliche Verbindlichkeit und ihren Fokus auf wissenschaftlich fundierte, einheitliche Maßstäbe. Im Gegensatz zu freiwilligen Standards wie der Global Reporting Initiative (GRI) oder dem Carbon Disclosure Project (CDP), die Unternehmen Leitlinien für die Nachhaltigkeitsberichterstattung bieten, schreibt die Taxonomie spezifische Anforderungen vor, die Unternehmen erfüllen müssen. Zudem zielt sie darauf ab, Investoren eine verlässliche Grundlage für nachhaltige Investitionsentscheidungen zu bieten und Greenwashing zu verhindern. Durch die Kombination mit Richtlinien wie der CSRD und der Sustainable Finance Disclosure Regulation (SFDR) entsteht ein umfassendes Rahmenwerk, das Transparenz und Vergleichbarkeit in der Nachhaltigkeitsberichterstattung innerhalb der EU fördert.

Umweltorganisationen wie Greenpeace und der BUND haben Klagen beim Europäischen Gerichtshof eingereicht, um die Einstufung von Gas- und Atomkraft als nachhaltig zu stoppen, da sie befürchten, dass diese Entscheidung den Klimazielen der EU widerspricht. Zudem bemängeln Finanzaufsichtsbehörden und Banken die Komplexität und mangelnde Praxisnähe der Taxonomie, was Unternehmen überfordern und hauptsächlich Beratungsfirmen begünstigen könnte. Studien zeigen außerdem, dass die bisherigen Berichte gemäß der EU-Taxonomie oft wenig aussagekräftig sind, was die Bewertung der tatsächlichen Nachhaltigkeit von Unternehmen erschwert.

Karim Boukaouche

LinkedInESG-Compliance Experte · lawcode GmbH

Karim Boukaouche berät Unternehmen bei der Umsetzung der EU-Entwaldungsverordnung (EUDR) und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.