Wichtige Fakten

- Sind Papierprodukte wie Einmalschürzen EUDR-pflichtig?

- Ja, wenn sie aus Holz bestehen und die entsprechenden KN-Positionen erfüllen.

- Welche KN-Positionen sind für Papierprodukte relevant?

- Kapitel 47 (Zellstoff), 48 (Papier und Pappe) und 4818 (Hygieneartikel). Beachten Sie, dass bedrucktes Papier und Bücher (HS Kapitel 49) im Dezember 2025 aus dem Geltungsbereich der EUDR entfernt wurden und somit nicht mehr meldepflichtig sind.

- Bleibt ein Produkt EUDR-relevant, wenn es weiterverarbeitet wird?

- Ja, solange das Endprodukt einer gelisteten KN-Position zugeordnet ist, unabhängig der Verarbeitungsschritte.

- Was bedeutet das für Hybridprodukte aus Papier und Kunststoff?

- Hybridprodukte können EUDR-pflichtig sein, solange die zolltarifliche Einstufung als papierbasiertes Produkt erfolgt und die papierbasierten Bestandteile aus einem relevanten Rohstoff wie Holz (nicht aber Bambus oder Rattan) hergestellt wurden

- Entfällt die Meldepflicht durch technische Verarbeitung?

- Nein. Die Meldepflicht bleibt bestehen, solange die KN-Position erfasst ist.

Executive Summary

Die EUDR betrifft nicht nur klassische Rohstoffhändler, sondern zunehmend auch Unternehmen der Papier- und Gesundheitsbranche, die Papierprodukte und Einwegartikel wie Einmalschürzen in Verkehr bringen. Die zentrale Frage ist, inwiefern diese Produkte nach EUDR weiterhin meldepflichtig bleiben.

Die EUDR listet sieben Primärrohstoffe (u.a. Holz) und daraus hergestellte Produkte als relevant für die Meldepflicht. Entscheidend ist dabei die zolltarifliche Einordnung nach Kombinierter Nomenklatur (KN). Für Papierprodukte sind insbesondere die KN-Positionen der Kapitel 47 (Zellstoff), 48 (Papier und Pappe) und 4818 (Hygieneartikel) maßgeblich.

Maßgeblich ist, ob das jeweilige Zwischen- oder Endprodukt als Anhang-I-Erzeugnis eingereiht ist. Verarbeitungsschritte, etwa die Herstellung von Zellstoff, Papier und die Weiterverarbeitung zu Einmalschürzen, führen nicht automatisch zum Wegfall der Meldepflicht. Die zollamtliche KN-Position des Endprodukts ist ausschlaggebend.

Handlungsempfehlungen auf einen Blick

→ Relevanzprüfung: Für jedes Produkt systematisch prüfen, ob es unter eine EUDR-relevante KN-Position fällt.

→ Interne Zusammenarbeit: Technische, rechtliche und logistische Abteilungen müssen eng kooperieren.

→ Dokumentation: Umfassende Meldepflicht einschließlich Nachweisen zur Herkunft und Zusammensetzung.

→ Zolltarifauskunft: Bei Unsicherheiten verbindliche Zolltarifauskunft einholen.

Kein Update rund um die EUDR mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

EUDR und Rohstoffe: Was zählt als relevanter Rohstoff?

Überblick über die gelisteten Rohstoffe in der Entwaldungsverordnung

Die EU-Entwaldungsverordnung, kurz EUDR oder Verordnung (EU) 2023/1115), knüpft ihre Pflichten an bestimmte Rohstoffe und daraus hergestellte Erzeugnisse. Erfasst sind sieben relevante Rohstoffe:

- Rind

- Kakao

- Kaffee

- Palmöl

- Soja

- Kautschuk

- Holz

Produkte sind jedoch nicht allein deshalb EUDR-relevant, weil sie irgendeinen Bezug zu diesen Rohstoffen haben. Entscheidend ist, ob sie in Anhang I der Verordnung über konkrete KN-/HS-Positionen erfasst sind und in der EU in Verkehr gebracht, auf dem Markt bereitgestellt oder aus der EU ausgeführt werden.

Gerade Holz ist für papierbasierte Lieferketten zentral. Aus Holz werden Zellstoff, Papier, Pappe, Verpackungen, Hygieneprodukte und zahlreiche medizinische Einwegartikel hergestellt. Deshalb ist die EUDR für Unternehmen aus der Papier- und Gesundheitsbranche besonders relevant.

Sie möchten mehr über die EUDR-Pflichten für Unternehmen erfahren? Hier gelangen Sie zu unserem Beitrag.

Holz als Basis für Papierprodukte

Die industrielle Herstellung moderner Papierprodukte basiert häufig auf Zellstoff, der aus Holz gewonnen wird. Daraus entstehen Papier, Pappe, Karton, Tissue-Produkte, Hygieneartikel, medizinische Einwegmaterialien oder Verpackungslösungen. Laut einem Bericht von DIE PAPIERINDUSTRIE e.V. wurden in Deutschland 2021 etwa 23 Millionen Tonnen Papier, Pappe und Karton produziert.

Für die EUDR-Prüfung ist dabei entscheidend, ob der verwendete Zellstoff bzw. die Zellulose tatsächlich aus Holz stammt. Nicht jedes pflanzenbasierte oder holzähnliche Material ist automatisch „Holz“ im Sinne der EUDR. Bambus, Rattan oder andere holzartige Materialien müssen daher gesondert geprüft werden.

Für Unternehmen bedeutet das: Die Materialzusammensetzung muss belastbar dokumentiert sein. Lieferantenerklärungen, technische Datenblätter, Rezepturen, Materiallisten und Zollunterlagen sollten miteinander abgeglichen werden. Eine rein technische Produktbeschreibung reicht häufig nicht aus.

Medizinische Einwegartikel: genaue Material- und Codeprüfung erforderlich

Auch medizinische Einwegartikel können EUDR-relevant sein. Entscheidend ist jedoch nicht ihre medizinische Verwendung, sondern die Kombination aus Rohstoff, Materialzusammensetzung und zolltariflicher Einreihung.

Latexhandschuhe können beispielsweise betroffen sein, wenn sie aus Naturkautschuk bestehen und unter eine einschlägige Anhang-I-Position fallen, etwa im Umfeld von ex 4015 für Bekleidung und Zubehör aus vulkanisiertem Kautschuk. Rein synthetischer Kautschuk ist dagegen nicht als relevanter Rohstoff im Sinne der EUDR erfasst.

Saugunterlagen, OP-Abdeckungen oder vergleichbare Einwegmaterialien können relevant sein, wenn sie papier- oder zellulosebasiert sind und unter eine einschlägige Position des Kapitels 48 fallen, etwa 4818 für bestimmte Hygiene- und Papierprodukte.

Der entscheidende Prüfmaßstab lautet daher:

Medizinische Einwegartikel sind nicht pauschal EUDR-pflichtig. Sie sind nur dann EUDR-relevant, wenn sie aus einem relevanten Rohstoff bestehen, unter eine Anhang-I-Position fallen und keine einschlägige Ausnahme greift.

KN-Position, „ex“-Präfix und Rohstoffursprung: die zentrale Scope-Prüfung

Die zolltarifliche Einordnung nach der Kombinierten Nomenklatur ist der Ausgangspunkt jeder EUDR-Prüfung. Die KN-Position zeigt, ob ein Produkt grundsätzlich unter den Anwendungsbereich von Anhang I fallen kann.

Sie ist jedoch nicht immer allein entscheidend. Bei vielen Einträgen in Anhang I steht das Präfix „ex“ vor dem HS-/KN-Code. Dieses Präfix bedeutet, dass nicht alle Waren innerhalb dieser Position erfasst sind, sondern nur der jeweils beschriebene Ausschnitt.

Für die Praxis ergibt sich daraus eine zweistufige Prüfung:

- Fällt das Produkt unter eine relevante HS-/KN-Position in Anhang I?

- Besteht das Produkt tatsächlich aus dem relevanten Rohstoff?

Bei Papierprodukten ist also zu prüfen, ob Zellstoff oder Zellulose aus Holz stammen. Bei Kautschukprodukten ist zu prüfen, ob Naturkautschuk, insbesondere aus Hevea brasiliensis, enthalten ist. Bei ölpalmbasierten Produkten kommt es darauf an, ob Rohstoffe aus Elaeis spp. verwendet wurden.

Diese Prüfung ist besonders wichtig bei Hybridprodukten, beschichteten Materialien und mehrschichtigen medizinischen Einwegartikeln. Eine Papier-Kunststoff-Schürze kann je nach Einreihung und Materialzusammensetzung EUDR-relevant sein. Eine überwiegend kunststoffbasierte Schürze kann dagegen außerhalb des Scopes liegen.

Ausnahmen: Wann Produkte trotz Rohstoffbezug nicht EUDR-relevant sind

Nicht jedes Produkt, das auf den ersten Blick aus einem relevanten Rohstoff besteht oder einer einschlägigen KN-Position nahekommt, löst automatisch EUDR-Pflichten aus. Für die Praxis sind mehrere Ausnahmen und Abgrenzungen wichtig.

Muster und Testprodukte: Muster von geringem Wert und geringer Menge können ausgenommen sein, wenn sie nur dazu dienen, Bestellungen anzubahnen. Ebenfalls abzugrenzen sind Produkte, die ausschließlich zur Untersuchung, Analyse oder Erprobung bestimmt sind und dabei vollständig verbraucht oder zerstört werden.

Abfall: Abfälle im Sinne der Abfallrichtlinie 2008/98/EG sind grundsätzlich nicht erfasst, sofern das Produkt vollständig aus Material besteht, das seinen Lebenszyklus abgeschlossen hätte und andernfalls als Abfall entsorgt worden wäre. Unternehmen sollten diese Einstufung jedoch sorgfältig dokumentieren.

Gebrauchte und second-hand Produkte: Gebrauchte und second-hand Produkte sind ebenfalls gesondert zu betrachten. Entscheidend ist, ob das Produkt bereits einen vorherigen Lebenszyklus durchlaufen hat und nicht als neues relevantes Erzeugnis in Verkehr gebracht wird.

Verpackungsmaterial: Eine besonders wichtige Ausnahme betrifft Verpackungen. Einwegverpackungen und Verpackungsbehälter, die ausschließlich dazu dienen, ein anderes Produkt zu stützen, zu schützen oder zu tragen und zusammen mit diesem Produkt präsentiert werden, sind grundsätzlich abzugrenzen.

Für wiederverwendbare Verpackungsmaterialien gilt dies ab dem Zeitpunkt, ab dem sie tatsächlich zu diesem Zweck verwendet werden. Werden Verpackungen hingegen als eigenständige Produkte verkauft oder eingeführt, kann die EUDR-Relevanz anders zu beurteilen sein.

Marketing- und Informationsmaterialien: Auch Korrespondenzartikel sowie Marketing- und Informationsmaterialien, die ein anderes Produkt begleiten oder kostenlos zu Marketing- oder Informationszwecken bereitgestellt werden, sollten gesondert geprüft werden.

Für Unternehmen bedeutet das: Die KN-Einreihung bleibt der Ausgangspunkt, muss aber immer um den konkreten Verwendungszweck, den Warenstatus und die Rolle des Produkts im Warenfluss ergänzt werden.

Verarbeitungsschritte: Wann verändert sich die EUDR-Relevanz?

Die Verarbeitung eines relevanten Rohstoffs beendet die EUDR-Relevanz nicht automatisch. Entscheidend ist, ob das entstehende Zwischen- oder Endprodukt weiterhin unter eine Anhang-I-Position fällt.

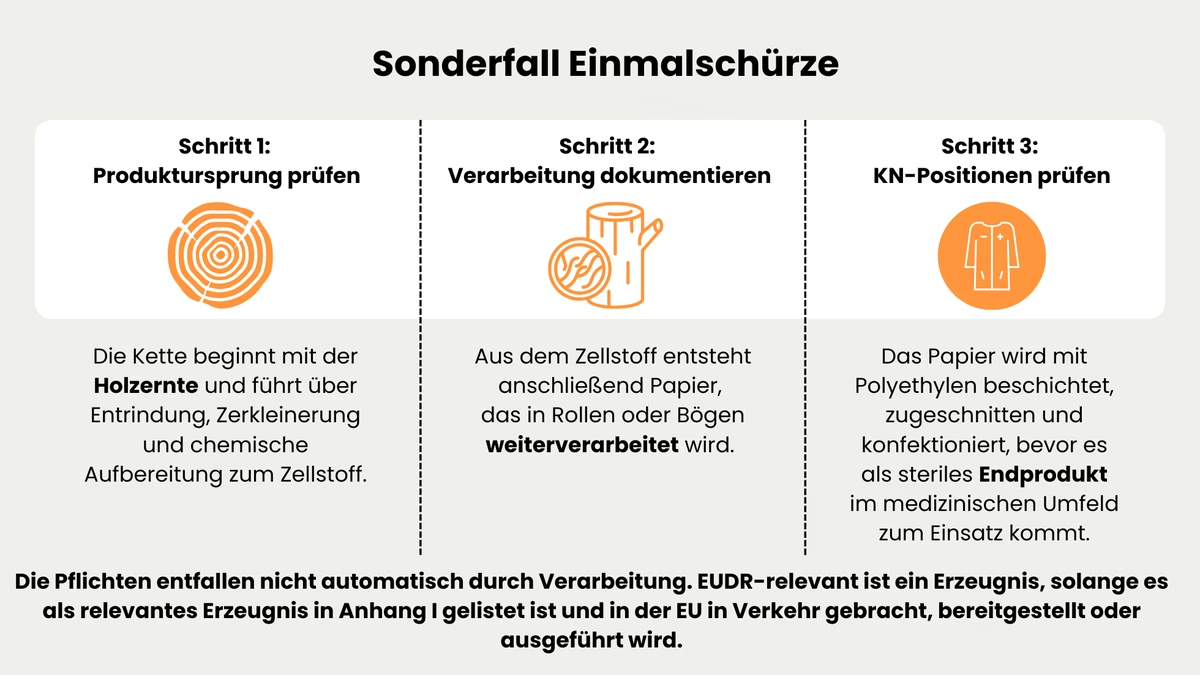

Ein typisches Beispiel ist die Verarbeitungskette von Holz zu Einmalschürzen:

- Holzernte

- Entrindung und Zerkleinerung

- Herstellung von Zellstoff

- Verarbeitung zu Papier

- Beschichtung, etwa mit Polyethylen

- Zuschnitt und Konfektionierung

- Vertrieb als Einmalschürze oder medizinisches Einwegprodukt

Jeder dieser Schritte verändert das Material technisch. Trotzdem kann das Endprodukt EUDR-relevant bleiben, wenn es zolltariflich als Anhang-I-Erzeugnis einzuordnen ist und aus einem relevanten Rohstoff besteht.

Umgekehrt gilt: Führt die Weiterverarbeitung zu einem Produkt, das nicht in Anhang I gelistet ist, kann dieses neue Produkt aus dem Anwendungsbereich fallen, auch wenn es ursprünglich einen relevanten Rohstoff enthielt.

Beispiel: Papierbasierte Einmalschürze

Eine beschichtete Einmalschürze kann EUDR-relevant sein, wenn sie überwiegend papier- oder zellulosebasiert ist, die Zellulose aus Holz stammt und die Schürze unter eine relevante KN-/HS-Position fällt.

Bei Hybridprodukten aus Papier und Kunststoff ist die Abgrenzung besonders wichtig. Entscheidend ist nicht nur, welche Materialien enthalten sind, sondern auch, welches Material dem Produkt zolltariflich seinen Charakter gibt.

Für Unternehmen stellen sich daher insbesondere folgende Fragen:

- Aus welchen Materialien besteht die Schürze?

- Stammt der papierbasierte Anteil aus Holz?

- Welche KN-/HS-Position wurde für Import oder Vertrieb verwendet?

- Gibt es ein „ex“-Präfix im relevanten Anhang-I-Eintrag?

- Wird das Produkt als eigenständige Ware verkauft oder nur als Verpackungs- bzw. Begleitmaterial verwendet?

- Welche Rolle hat das Unternehmen in der Lieferkette?

Bei Unsicherheiten sollte eine verbindliche Zolltarifauskunft eingeholt werden.

Pflichten nach Rollen: Wer muss was tun?

Die EUDR unterscheidet zwischen verschiedenen Rollen in der Lieferkette. Für Unternehmen ist deshalb nicht nur die Produktrelevanz entscheidend, sondern auch die Frage, ob sie als Operator, Downstream Operator oder Händler handeln.

Erstinverkehrbringer und Exporteure

Der erste Operator, der ein relevantes Produkt auf dem EU-Markt in Verkehr bringt oder ausführt, trägt die zentrale Verantwortung für die initiale Due Diligence. Dazu gehören insbesondere die Prüfung der Entwaldungsfreiheit, Legalität, Rückverfolgbarkeit und Risikobewertung.

Nachgelagerte Operatoren und Händler

Nachgelagerte Akteure müssen nach den aktuellen Vereinfachungen grundsätzlich keine eigene Sorgfaltserklärung für bereits vorgelagerte geprüfte Produkte einreichen. Ihre Pflichten konzentrieren sich stärker auf Informations-, Aufbewahrungs-, Registrierungs- und Prüfpflichten.

Wichtig sind insbesondere:

- Informationen über direkte Lieferanten und gewerbliche Kunden sammeln

- relevante Informationen mindestens fünf Jahre aufbewahren

- DDS-Referenznummern oder Erklärungs-Identifikatoren dokumentieren, soweit einschlägig

- bei begründeten Bedenken zuständige Behörden informieren

- als Nicht-KMU bei begründeten Bedenken zusätzlich prüfen, ob die vorgelagerte Due Diligence ordnungsgemäß erfolgt ist

- als Nicht-KMU-Downstream-Operator oder Nicht-KMU-Händler Registrierungspflichten im Informationssystem beachten

Für Unternehmen ist daher entscheidend, ihre Rolle in jeder Lieferkette separat zu bestimmen. Ein Unternehmen kann bei einem Produkt Erstinverkehrbringer sein und bei einem anderen Produkt lediglich nachgelagerter Händler.

Anwendungszeitpunkte: Wann gelten die EUDR-Pflichten?

Die aktuellen Anwendungszeitpunkte sollten Unternehmen frühzeitig in ihre Projektplanung aufnehmen:

- 30. Dezember 2026: große und mittlere Unternehmen

- 30. Dezember 2026: Kleinst- und Kleinunternehmen, soweit ihre Produkte bereits unter die EU-Holzverordnung gefallen sind

- 30. Juni 2027: Kleinst- und Kleinunternehmen für übrige EUDR-Produkte

Gerade für papier- und holzbasierte Produkte ist die EUTR-Nuance besonders relevant. Unternehmen sollten daher nicht nur ihre Unternehmensgröße prüfen, sondern auch, ob ihre Produkte bereits unter die frühere EU-Holzverordnung fielen.

Handlungsempfehlungen

Unternehmen sollten ihr gesamtes Produktportfolio auf EUDR-Relevanz prüfen. Dabei reicht es nicht, nur offensichtliche Rohstoffprodukte zu betrachten. Auch weiterverarbeitete Produkte wie Papierwaren, Hygieneartikel, Einmalschürzen, OP-Abdeckungen, Saugunterlagen oder Latexhandschuhe können betroffen sein.

Für jedes Produkt sollte geprüft werden, ob es unter eine Anhang-I-Position fällt. Bei Einträgen mit „ex“-Präfix muss zusätzlich dokumentiert werden, ob das Produkt tatsächlich aus dem relevanten Rohstoff besteht.

Technische Datenblätter, Lieferantenerklärungen, Rezepturen, Materiallisten und Zollunterlagen sollten miteinander abgeglichen werden. Besonders wichtig ist die Unterscheidung zwischen Holz und nicht erfassten holzartigen Materialien sowie zwischen Naturkautschuk und synthetischem Kautschuk.

Muster, Testprodukte, Abfälle, gebrauchte Produkte, second-hand Produkte, Begleitmaterialien und Verpackungen sollten in einem eigenen Prüfschritt bewertet werden. Bei Verpackungen ist entscheidend, ob sie als eigenständiges Produkt in Verkehr gebracht werden oder ausschließlich ein anderes Produkt stützen, schützen oder tragen.

Unternehmen sollten für jedes Produkt und jede Transaktion bestimmen, ob sie als Erstinverkehrbringer, Importeur, Exporteur, nachgelagerter Operator oder Händler handeln. Daraus ergeben sich unterschiedliche Pflichten.

Nachgelagerte Akteure sollten Prozesse einrichten, um relevante Lieferantendaten, Kundeninformationen, DDS-Referenznummern und Erklärungs-Identifikatoren zu erfassen und aufzubewahren.

Bei unklarer Einreihung, Hybridprodukten oder mehrschichtigen Materialien kann eine verbindliche Zolltarifauskunft helfen, Rechtssicherheit zu schaffen.

EUDR-Compliance ist kein reines Rechtsthema. Einkauf, Produktentwicklung, Qualitätssicherung, Zoll, Logistik, Vertrieb und Compliance müssen eng zusammenarbeiten. Neue Produkte sollten bereits vor der Markteinführung auf EUDR-Relevanz geprüft werden.

Fazit

Papierprodukte, Einmalschürzen und medizinische Einwegartikel können unter die EUDR fallen, wenn sie aus einem relevanten Rohstoff bestehen und unter eine Anhang-I-Position einzuordnen sind. Verarbeitungsschritte wie Zellstoffherstellung, Papierproduktion, Beschichtung oder Konfektionierung führen nicht automatisch dazu, dass die EUDR-Relevanz entfällt.

Die zentrale Prüflogik lautet: Maßgeblich ist nicht der technische Verarbeitungsgrad, sondern ob das Produkt als Anhang-I-Erzeugnis aus einem relevanten Rohstoff einzuordnen ist und keine einschlägige Ausnahme greift.

Für Unternehmen bedeutet das: Wer papierbasierte Produkte, Hybridmaterialien oder medizinische Einwegartikel herstellt, importiert oder vertreibt, sollte jetzt ein belastbares Klassifizierungs-, Dokumentations- und Lieferantendatenmanagement aufbauen. Besonders wichtig sind die richtige KN-/HS-Einreihung, die Prüfung des „ex“-Präfixes, der Nachweis des Rohstoffursprungs und die klare Bestimmung der eigenen Rolle in der Lieferkette.

Häufige Fragen

Unter die Meldepflicht EUDR fallen branchenübergreifend nahezu alle Papierprodukte, die unter Kapitel 48 der KN-Positionen klassifiziert werden. Dies umfasst beispielsweise Kopier- und Druckpapier, Kartonagen, Hygienepapier, Papiertüten, Etiketten und Servietten. Nach der aktuellen Fassung des Anhangs I sind Produkte des HS-Kapitels 49, etwa bedrucktes Papier und Bücher, nicht mehr erfasst. Medizinische Einwegprodukte wie Schürzen und Handschuhe sind weiterhin relevant, sofern sie überwiegend aus Papier bestehen und unter die entsprechenden KN-Positionen (z.B. 4818) fallen. Die genaue EUDR-Relevanz hängt letztlich immer von der zutreffenden KN-Position des Produkts ab.

Ja, solange die Einmalschürze aus Papiermaterial besteht und daher einer unter EUDR-Anhang I gelisteten KN-Position zugeordnet ist, besteht die EUDR Meldepflicht. Auch nach weiterer Verarbeitung, wie etwa Beschichtung mit Kunststofffolien, bleibt der Nachweis zur Herkunft des Holzes sowie die vollständige Sorgfalts- und Dokumentationspflicht erhalten. Dies gilt allerdings nur, solange die Zollbezeichnung nicht in eine von der EUDR befreite Warengruppe wechselt.

Die EUDR-Meldepflicht entfällt, wenn das Endprodukt keiner der im Anhang I aufgelisteten KN-Positionen mehr zugeordnet werden kann. Das kann beispielsweise der Fall sein, wenn es vollständig zu einem Kunststoff-Erzeugnis verarbeitet wurde oder wenn es in ein nicht erfasstes Kapitel eingereiht wird. Technische Aufbereitungsschritte allein sind allerdings kein Garant für das Entfallen der Verpflichtung. Im Zweifel entscheidet die gültige KN-Klassifizierung, nicht der technische Materialzustand.

Unternehmen, die ihre EUDR-Pflichten nicht erfüllen, riskieren empfindliche Sanktionen. Die Bandbreite reicht von Ordnungswidrigkeitsverfahren über hohe Bußgelder bis zu strafrechtlicher Verfolgung. Zusätzlich drohen Importstopps, Rückrufaktionen und erheblicher Rufschaden. Deshalb sollte die Compliance rund um EUDR Papierprodukte und die Einhaltung der KN-Positionen höchste Priorität besitzen.

Bei Unsicherheiten in der KN-Zuordnung empfiehlt sich die Einholung einer verbindlichen Zolltarifauskunft bei den nationalen Zollbehörden. Diese liefern eine rechtssichere Grundlage für die Compliance und reduzieren das Risiko von Fehleinstufungen. Auch Beratungen durch spezialisierte Zollrechtsanwälte können helfen, komplexe Produktklassifikationen korrekt vorzunehmen und passende Due-Diligence-Prozesse zu etablieren.

Alexander Hilmar

LinkedInESG-Compliance Experte · lawcode GmbH

Alexander Hilmar berät Unternehmen bei der Umsetzung von ESG-Compliance, nachhaltiger Berichterstattung und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.