Wichtige Fakten

- Was ist der HS-Code?

- Der sechsstellige HS-Code ist ein weltweit genutztes System zur Warenklassifizierung im internationalen Handel.

- Wie unterscheidet sich der TARIC-Code?

- Der TARIC-Code ergänzt den achtstelligen CN-Code um zwei weitere Stellen zu einer zehnstelligen Codenummer. Er bildet EU-spezifische Maßnahmen wie Zölle, Einfuhrbeschränkungen und regulatorische Pflichten – darunter die EUDR – in der Zollanmeldung ab.

- Welche Rolle spielen HS- und TARIC-Codes in der EUDR?

- Die EUDR nutzt HS- und TARIC-Codes zur Identifizierung der betroffenen Waren und zur Sicherstellung der Sorgfaltsüberprüfung.

- Wo können Unternehmen die relevanten HS- und TARIC-Codes finden?

- Die Plattformen EZT-Online und TARIC stellen zentrale Anlaufstellen dar.

- Welche Funktion haben die Y-Codes?

- Y-Codes bieten spezifische Informationen zu Ausnahmeregelungen.

- Warum ist die korrekte Klassifikation von Waren für Unternehmen wichtig?

- Die präzise Klassifikation von Waren mithilfe der HS- und TARIC-Codes ist von entscheidender Bedeutung, um eine reibungslose Ein- und Ausfuhr zu gewährleisten.

Executive Summary

Der HS-Code ist ein sechsstelliges, weltweit anerkanntes System zur Klassifizierung von Waren im internationalen Handel. Die EUDR integriert ihn, um betroffene Waren und deren Due-Diligence-Anforderungen zu identifizieren. Der TARIC-Code ist eine EU-spezifische Erweiterung des HS-/CN-Codes auf zehn Stellen, der bei der Einfuhr zusätzliche EU-Maßnahmen wie Zölle, Einfuhrbeschränkungen und regulatorische Anforderungen abbildet. Wichtig ist die Trennung der Funktionen: Welche Waren in den Anwendungsbereich der EUDR fallen, ergibt sich aus Anhang I der Verordnung – dort sind die betroffenen Produkte über CN-Codes gelistet. Der TARIC dient in der Zollanmeldung als Vehikel, um über spezifische Dokumenten- und Ausnahmecodes (C- und Y-Codes) kenntlich zu machen, wie die EUDR-Anforderung im konkreten Fall erfüllt ist.

Der Zusammenhang beider Codes ist zentral: Durch ihre Kombination wird sichergestellt, dass Waren korrekt klassifiziert, einer Due-Diligence-Überprüfung unterzogen und als entwaldungsfrei ausgewiesen werden.

Unternehmen finden die relevanten HS-Codes über EZT-Online (deutsche Zollplattform) und TARIC-Codes in der EU-Zolltarifdatenbank der Europäischen Kommission. Ergänzend enthält die EUDR-Verordnung selbst Informationen zu den betroffenen Codes.

Handlungsempfehlungen

→ Wareneinstufung regelmäßig überprüfen: HS- und TARIC-Nummern systematisch auf Aktualität prüfen.

→ Due-Diligence-Prozesse etablieren: Klare interne Prozesse zur Risikoprüfung und Dokumentation sichern die Nachverfolgbarkeit entlang der Lieferkette.

→ Lieferanten aktiv einbinden: Lieferanten frühzeitig über EUDR-Anforderungen informieren und zu Herkunftsnachweisen verpflichten.

→ Fachexpertise nutzen: Zoll- und Compliance-Experten oder spezialisierte Softwarelösungen helfen, Fehler bei der Klassifizierung zu vermeiden.

Kein Update rund um die EUDR mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

Unterschied zwischen HS-Codes und TARIC-Codes

Der HS-Code (Harmonized System) ist das international anerkannte Klassifizierungssystem der Weltzollorganisation (WCO). Er bildet mit sechs Stellen die globale Basis und sorgt dafür, dass Waren weltweit einheitlich eingereiht werden können. Länder und Wirtschaftsräume bauen darauf auf und ergänzen weitere Stellen für ihre regulatorischen Zwecke.

In der EU funktioniert die Codestruktur in drei aufeinanderfolgenden Schritten:

→ Stellen 1–6 (HS-Code): weltweite Warennomenklatur der WCO.

→ Stellen 7–8 (CN-Code, Kombinierte Nomenklatur): EU-spezifische Untergliederung. Sie ist die Grundlage für alle Im- und Exportanmeldungen sowie für die innergemeinschaftliche Handelsstatistik. Auch Anhang I der EUDR arbeitet auf dieser Ebene.

→ Stellen 9–10 (TARIC): EU-Maßnahmen wie Zollsätze, Antidumping-Zölle, Einfuhrbeschränkungen und regulatorische Pflichten wie die EUDR. Der TARIC kommt bei der Einfuhr-Anmeldung zum Einsatz.

→ Stelle 11: nationale Codenummer für mitgliedstaatsspezifische Regelungen (z. B. nationale Verbote oder statistische Zwecke).

Praktische Konsequenz: Bei der Ausfuhr genügt in der Regel die achtstellige Warennummer (CN-Code). Bei der Einfuhr wird die zehnstellige Codenummer (CN + TARIC) angegeben, in Deutschland ergänzt um die elfte nationale Stelle.

Merke: Anhang I der EUDR definiert auf CN-Ebene, welche Produkte erfasst sind. Der TARIC ergänzt diese Information in der Zollanmeldung mit spezifischen Dokumenten- (C-Codes) und Ausnahmecodes (Y-Codes).

TARIC-Nummern: Ein umfassender Überblick

Die rechtliche Grundlage der TARIC Nummer bildet die Verordnung (EWG) Nr. 2658/87 vom 23. Juli 1987, die die zolltarifliche Nomenklatur und den Gemeinsamen Zolltarif der EU regelt.

Der TARIC harmonisiert EU-spezifische Anforderungen im Handel und umfasst dabei zwei wesentliche Maßnahmenkategorien:

- Tarifäre Maßnahmen regeln Zollsätze und -präferenzen gegenüber Drittländern, Zollkontingente sowie temporäre Zollaussetzungen. Im Agrarbereich kommen zusätzlich spezifische Regelungen zu Zusatzzöllen und Preisfestsetzungen hinzu.

- Nicht-tarifäre Maßnahmen umfassen handelspolitische Instrumente wie Antidumping- und Ausgleichszölle, Ein- und Ausfuhrverbote für bestimmte Länder oder Waren sowie die Kontrolle sensibler Güter. Darunter CITES-Waren, Dual-Use-Güter und Luxusgüter. Veterinär- und Phytosanitärkontrollen sichern zusätzlich die Einhaltung von Sicherheitsstandards.

Insgesamt stellt der TARIC sicher, dass alle Import- und Exportprozesse den EU-Richtlinien entsprechen und Integrität sowie Nachhaltigkeit im internationalen Handel gewährleistet sind.

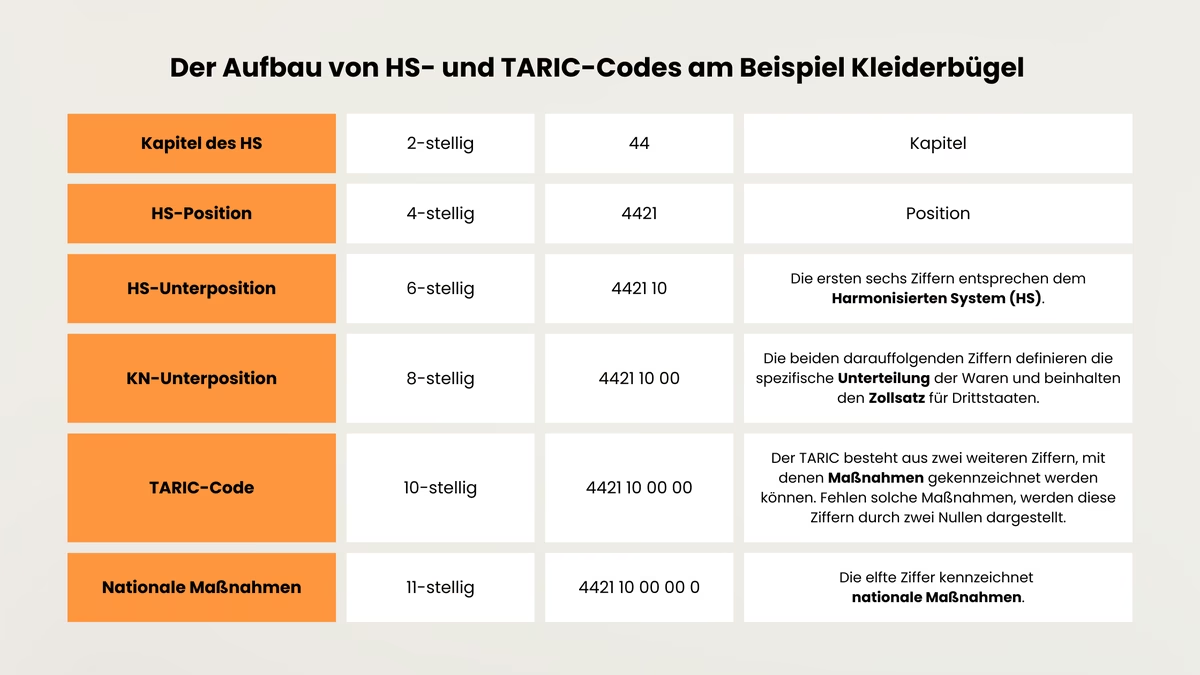

Der Aufbau von HS- und TARIC-Codes am Beispiel Kleiderbügel

Eine beispielhafte Gegenüberstellung am Beispiel Kleiderbügel aus Holz verdeutlicht den praktischen Nutzen dieser Codes. Der HS Code für Ihr Produkt kann allgemeine Informationen über die Warengruppe liefern, während der TARIC-Code spezifische Zölle oder handelsbezogene Anforderungen für den Import in die EU bereithält. Somit fungieren diese Codes gemeinsam als umfassendes System zur Effizienzsteigerung und Regulierung internationaler Handelsaktivitäten.

Bei einer Einfuhranmeldung wird die zehnstellige Codenummer (CN + TARIC) angegeben; in Deutschland kommt eine elfte Stelle für nationale Codenummern hinzu. Bei der Ausfuhranmeldung genügt die achtstellige Warennummer (CN-Code).

Ermittlung von HS- und TARIC-Codes in der EUDR

Die Harmonisierten System-Codes (HS-Codes) und der TARIC (Integrated Tariff of the European Communities) spielen eine entscheidende Rolle bei der Umsetzung der EU-Verordnung zur Vermeidung von Entwaldung (EUDR). Alles rund um die EU Deforestation Regulation erklärt finden Sie hier. Diese Codes dienen als Grundlage zur eindeutigen Identifikation von Warengruppen, die von der Verordnung betroffen sein könnten.

HS-Code-Wechsel bei Verarbeitung: Wann werde ich Downstream Operator?

Eine in der Praxis häufig übersehene Frage betrifft Unternehmen, die relevante Produkte weiterverarbeiten. Die EU-Kommission hat in der FAQ-Aktualisierung (Version 5, FAQ 3.1.1) klargestellt: Ein Wechsel des Warencodes (HS, CN oder TARIC) führt nur dann zur Einstufung als Downstream Operator, wenn der Wechsel die in Anhang I gelisteten Stellen betrifft.

Ein Beispiel der Kommission verdeutlicht das Prinzip: Unternehmen A in der EU importiert ungerösteten, nicht entkoffeinierten Kaffee (HS 0901 11) und bringt ihn in Verkehr. Unternehmen B kauft, röstet ihn und verkauft ihn weiter (HS 0901 21). A ist Operator, B bleibt Trader, weil beide Codes mit denselben vier Stellen (0901) beginnen und nur diese vier Stellen in Anhang I gelistet sind. Bei den Kapiteln HS 47 (Halbstoffe aus Holz, Papier) und HS 48 (Papier, Pappe) gilt sogar nur die Übereinstimmung der ersten beiden Stellen.

Für die Praxis bedeutet das: Bei jeder Verarbeitung sollten Unternehmen prüfen, ob der neue Code dieselben Anhang-I-relevanten Stellen behält oder ob er in einen anderen Anhang-I-Eintrag wechselt – nur Letzteres begründet die Rolle als Downstream Operator mit den daraus folgenden Informations- und Aufbewahrungspflichten.

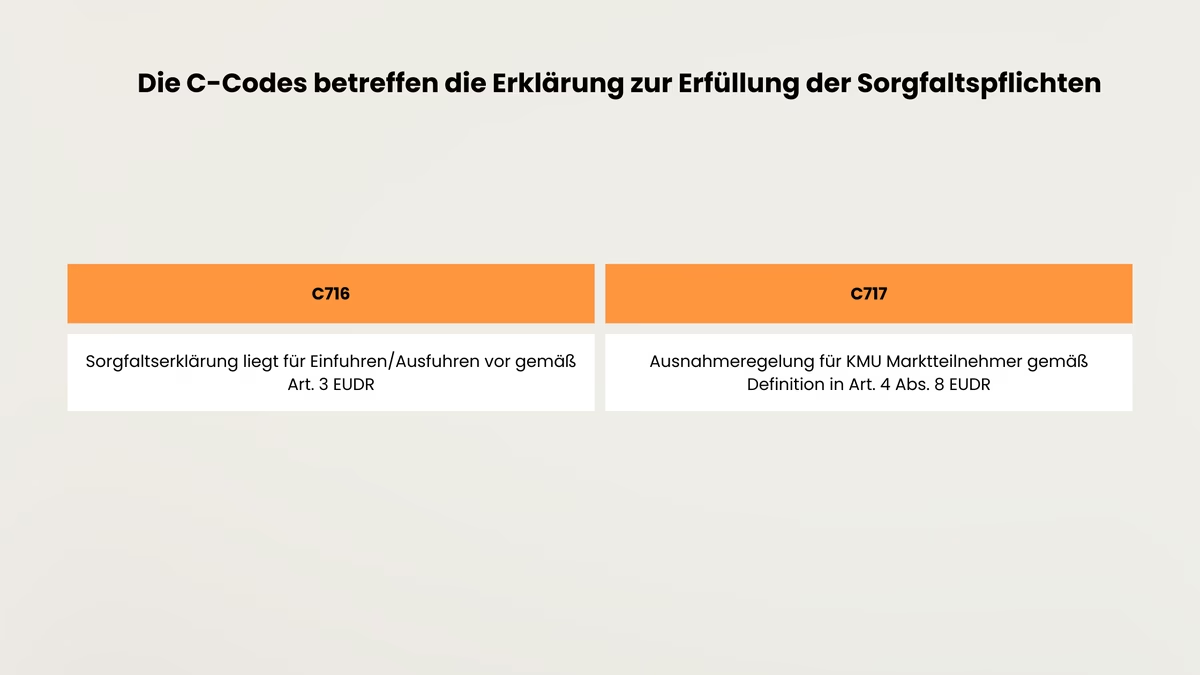

Die C-Codes betreffen die Erklärung zur Erfüllung der Sorgfaltspflichten

Wenn Produkte, die unter die EUDR fallen, importiert oder exportiert werden, lässt sich jedoch allein anhand des bereits existierenden TARIC nicht sofort feststellen, ob für diese eine Sorgfaltserklärung vorliegt oder nicht. Aus diesem Grund hat die EU-Kommission neue TARICs im Zusammenhang mit der EUDR veröffentlicht, die dem Zoll die schnelle Identifikation ermöglichen, ob ein relevantes Produkt den Anforderungen der EUDR entspricht oder nicht.

TARIC-Code C716

Wichtig ist der TARIC-Dokumentencode C716. Dieser zeigt an, dass eine Sorgfaltserklärung vorhanden ist und das Produkt in den Umlauf gebracht werden darf. In der Praxis bedeutet dies, dass, sofern für die betreffende Ware eine Sorgfaltserklärung vorliegt, ab dem Anwendungsbeginn der Verordnung neben der vollständigen Zolltarifnummer auch der TARIC-Code C716 bei der Zollanmeldung anzugeben ist. Bei der Erstellung der Zollanmeldung sind für jede dieser Informationen, einschließlich etwaiger weiterführender Angaben wie der Bezeichnung der Ware, spezifische Eintragungsfelder vorgesehen.

TARIC-Code C717

Es wird des Weiteren ein neuer TARIC-Code C717 eingeführt, der für KMU-Marktteilnehmer relevant ist, die gemäß Art. 4 Abs. 8 EUDR von der Sorgfaltspflicht befreit sind. In anderen Worten, betroffene KMUs müssen keine Sorgfaltspflichten für bereits deklarierte relevante Erzeugnisse übernehmen, die bereits der Sorgfaltspflicht entsprechen und für die eine Sorgfaltserklärung vorliegt. Dieser Code muss beim Zoll angegeben werden, wenn die Unternehmen keine Sorgfaltspflicht für bereits meldepflichtige Erzeugnisse erfüllen müssen und eine entsprechende Sorgfaltserklärung vorliegt. C717 dient als Referenznummer für die zuvor übermittelte Sorgfaltserklärung.

Wichtig ist dabei die Logik nach den Vereinfachungen Ende 2025 (Once-only-Ansatz). Die Verantwortung für die formale DDS liegt grundsätzlich beim Erstinverkehrbringer (Operator). Dieser ist gemäß Art. 4(7) EUDR verpflichtet, die DDS-Referenznummer aktiv an den ersten nachgelagerten Akteur (First Downstream Operator oder Trader) weiterzugeben. Die nachgelagerten Akteure müssen ihre eigene Rolle dagegen nicht aktiv erfragen: Erhalten sie von ihrem Lieferanten keine Referenznummer, dürfen sie in gutem Glauben davon ausgehen, dass dieser kein vorgelagerter Operator ist (FAQ 3.4 und 3.5). Sammlung und Aufbewahrung der Referenznummern trifft praktisch vor allem den First Downstream Operator. Weitergehende Prüfpflichten greifen erst bei substantiierten Bedenken und nur für Nicht-KMU. Die Verifikationsnummer der DDS muss gesetzlich nicht entlang der Kette weitergegeben werden – sie kann nur auf freiwilliger Basis oder bei substantiierten Bedenken angefragt werden (FAQ 3.6.1).

Wichtig ist die zeitliche Einordnung der Scope-Änderungen:

Die EUDR-Verordnung selbst wurde Ende 2025 in Bezug auf Anwendungsstichtage und Once-only-Logik überarbeitet (veröffentlicht im Amtsblatt am 23. Dezember 2025). Inhaltliche Anpassungen am Produkt-Scope – darunter die Herausnahme bestimmter Druckerzeugnisse aus Kapitel 49 (CN) – erfolgen über einen separaten Delegierten Rechtsakt. Der aktuelle Entwurf (Stand Mai 2026) unterliegt noch einer öffentlichen Konsultation bis zum 1. Juni 2026 und ist erst mit Veröffentlichung im Amtsblatt verbindlich. Unternehmen sollten ihre HS-Code-Mappings deshalb jetzt vorbereiten, die Änderungen aber bis zur formalen Verabschiedung als 'voraussichtlich' kennzeichnen.

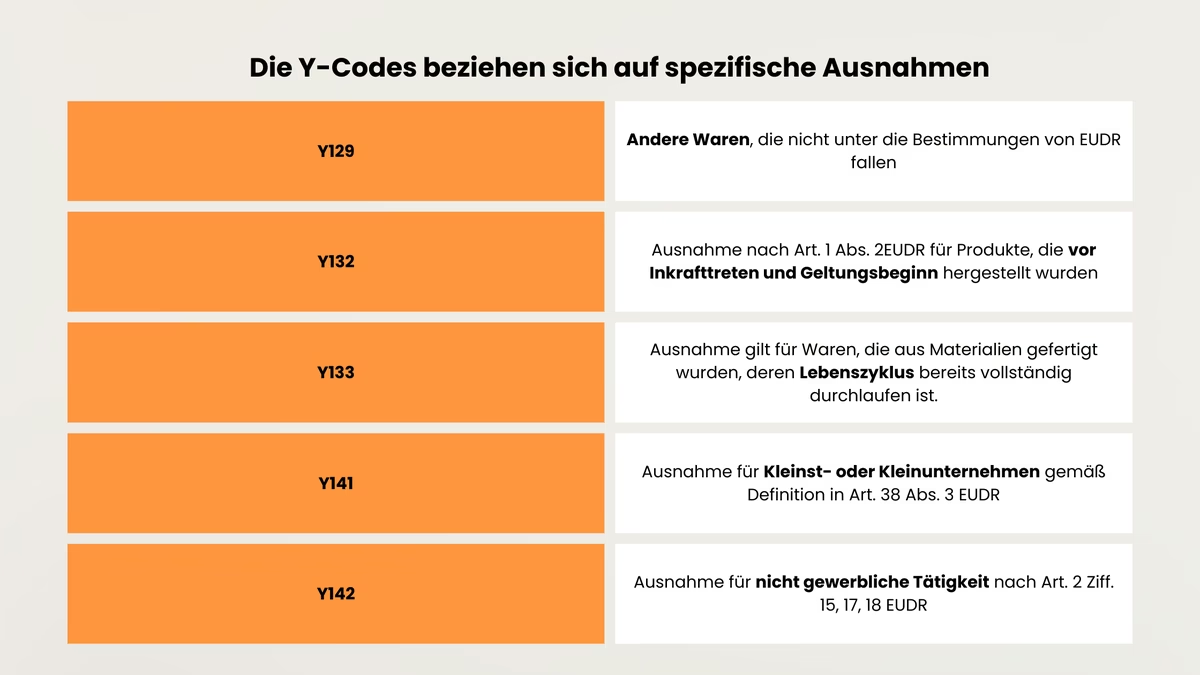

Die Y-Codes beziehen sich auf spezifische Ausnahmen

Y-Codes bieten spezifische Informationen zu Ausnahmeregelungen, die vor allem für kleine und mittlere Unternehmen (KMU) wichtig sind. Zudem umfassen sie relevante Regelungen für Waren, die aus Materialien hergestellt wurden, deren Lebenszyklus bereits abgeschlossen ist.

Ein neuer TARIC-Code Y129 wurde für die „ex“-Codes im Anhang I der EUDR eingeführt. Der Code bezieht sich auf die Deklaration von Waren, die nicht in den Anwendungsbereich von Verordnung fallen, sogenannte „ex“-Erzeugnisse. Hier ist es erforderlich, dass der Anmelder angeben kann, dass die Verordnung für die Einfuhr nicht anwendbar ist, selbst wenn das deklarierte Produkt einem Nomenklaturcode zugeordnet ist, der von der EUDR erfasst wird.

Zur Verdeutlichung:

Das "ex" vor der Warentarifnummer kennzeichnet ein Erzeugnis als Auszug aus einer Gruppe von Produkten mit identischer Nummer. Zum Beispiel bezieht sich der Tarifcode 9401 auf Sitzmöbel, einschließlich solcher aus verschiedenen Materialien, jedoch unterliegen nur die Möbel aus Holz den spezifischen Anforderungen der Verordnung.

Der TARIC-Code Y132 bezieht sich speziell auf Art. 1 Abs. 2 EUDR. Er besagt, dass die Vorschriften der EUDR nicht auf die in Anhang I genannten relevanten Erzeugnisse angewendet werden, wenn sie vor dem in Art. 38 Abs. 1 EUDR festgelegten Datum, also vor Geltungszeitraum der EUDR, hergestellt wurden.

Der TARIC-Code Y133 definiert eine Ausnahme gemäß des zweiten Absatzes in Anhang I der EUDR, wonach die Verordnung nicht für Waren gilt, die vollständig aus Materialien hergestellt sind, deren Lebenszyklus abgeschlossen ist. Diese Produkte gelten als recycelt.

Der TARIC-Code Y141 wird verwendet, um die Übergangsregelung nach Artikel 38 EUDR in der Zollanmeldung kenntlich zu machen. Nach der Anpassung Ende 2025 gilt der Geltungsbeginn 30. Dezember 2026 für große und mittlere Unternehmen, während Marktteilnehmer, die zum 31. Dezember 2024 als Kleinst- oder Kleinunternehmen niedergelassen waren (Größenklassifizierung nach Bilanzrichtlinie 2013/34/EU), erst ab dem 30. Juni 2027 unter die zentralen EUDR-Pflichten fallen. Damit verschiebt sich für diese Gruppe auch der Zeitpunkt, ab wann im Zollprozess EUDR-spezifische Nachweise und Referenzen erwartet werden. Wichtige Einschränkung: Für Erzeugnisse, die bereits unter den Anhang der EU-Holzhandelsverordnung (EUTR, VO 995/2010) fielen, gilt diese Erleichterung nicht – hier greifen die EUDR-Pflichten unverändert ab dem 30. Dezember 2026. Y141 sollte daher immer im Zusammenhang mit dem konkreten Produkt, der eigenen Rolle und dem aktuellen TARIC-Stand geprüft werden.

Der TARIC-Code Y142 wird in Zollanmeldungen verwendet, wenn der Vorgang nicht im Rahmen einer gewerblichen Tätigkeit erfolgt – also etwa bei rein privaten Einfuhren durch natürliche Personen (Consumer-to-Consumer-Konstellationen). Die EU-Kommission stellt in FAQ 3.16 klar, dass Produkte, die ausschließlich der privaten Nutzung oder dem privaten Verbrauch im Zollgebiet der Union dienen, nicht in den Anwendungsbereich der EUDR fallen. Beispiele: ein Reisemitbringsel in haushaltsüblicher Menge oder ein Paket zwischen Privatpersonen aus einem Drittland.

Die Kombinierte Nomenklatur (KN) und der TARIC sind nahtlos in die EUDR integriert, um eine klare Klassifizierung von Produkten zu gewährleisten, die möglicherweise zur Entwaldung beitragen. Diese Kodifizierung erleichtert nicht nur den Verwaltungsprozess, sondern ist auch ein unverzichtbares Werkzeug für Unternehmen, die im internationalen Handel tätig sind. Mit ihrer Hilfe können Unternehmen präzise bestimmen, ob ihre Waren den Vorgaben der Verordnung entsprechen und welche regulatorischen Schritte erforderlich sind, um die Compliance sicherzustellen.

Die genannten Codes spielen eine zentrale Rolle in der Risikoanalyse sowie der Erstellung von Sorgfaltserklärungen. Durch eine präzise Kategorisierung von Produkten sind Unternehmen in der Lage, potenzielle Risiken in ihren Lieferketten effektiver zu identifizieren und geeignete Maßnahmen zur Risikominderung zu implementieren. Die Fähigkeit, die relevanten Codes für ihre Produkte erfolgreich zu erkennen und anzuwenden, stellt somit einen wesentlichen Bestandteil der strategischen Planung und Umsetzung von EUDR-Compliance dar.

Merke: Die korrekte Identifikation und Anwendung der KN- und TARIC-Codes ist Voraussetzung für eine valide Risikoanalyse und rechtssichere Sorgfaltserklärung gemäß EUDR.

Meldepflicht bei Rohstoffen und Endprodukten – Was gilt wann?

Die Meldepflicht bei Rohstoffen und Endprodukten ist ein entscheidender Aspekt der EUDR. Vor allem stellt sich die Frage: Wenn ein Rohstoff von der Regulierung betroffen ist, gilt dies automatisch auch für das daraus resultierende Endprodukt? Die Antwort ist komplex und hängt von verschiedenen Faktoren ab. Die Pflicht, Referenznummern zu sammeln und zu halten, trifft praktisch nur den First Downstream Operator, denn die Weitergabe entlang der gesamten Kette wurde Ende 2025 ausdrücklich entschärft.

Ein Endprodukt wird dann EUDR-relevant, wenn es bestimmte Kriterien erfüllt. Dazu zählen die KN-Position, die Verarbeitungstiefe sowie die ex-Bezeichnung des Produkts. Die KN-Position, auch als Kombinierte Nomenklatur bezeichnet, ist ein wichtiger Faktor, da sie die Einstufung von Waren im internationalen Handel regelt und hilft, die regulatorischen Anforderungen zu bestimmen. Die Verarbeitungstiefe und die ex-Bezeichnung geben darüber hinaus Aufschluss darüber, inwieweit ein Produkt von der Regulierung betroffen ist.

Um dies zu verdeutlichen, sind Beispiele für Produktklassifizierungen hilfreich.

Schritt 1: Einsicht in Anhang I der EUDR

✔️ In der Tabelle zu Anhang I sind die Waren gemäß ihrer Klassifizierung in der Kombinierten Nomenklatur aufgeführt.

Schritt 2: Ermittlung der KN-Position

✔️ Ermitteln Sie die KN Codes für die betroffenen Waren auf TARIC. Beispielsweise betrifft Kapitel 44 Holz und Holzwaren.

Schritt 3: Überprüfung von Anhang I auf ex-Code in der entsprechenden Kategorie

✔️ Überprüfen Sie Anhang I nach relevantem Rohstoff und relevanten Erzeugnissen. Es gilt die ex-Codes zu beachten. Beispiel: Der Tarifcode ex9401 umfasst Sitzmöbel aus unterschiedlichen Materialien, wobei lediglich die Holzprodukte den spezifischen Anforderungen der EUDR unterliegen.

Geplante Änderungen am Produkt-Scope: Delegierter Rechtsakt 2026

Die EU-Kommission ist nach Artikel 34(1) EUDR ermächtigt, Anhang I über Delegierte Rechtsakte anzupassen. Der aktuelle Entwurf (Stand Mai 2026) unterliegt einer öffentlichen Konsultation bis zum 1. Juni 2026 und ist erst mit Veröffentlichung im Amtsblatt verbindlich. Da das Inkrafttreten ohne Übergangszeitraum direkt am Tag nach der Veröffentlichung greift, sollten Unternehmen ihre HS-Code-Mappings, DDS-Templates und Lieferantenkommunikation jetzt proaktiv vorbereiten.

Substanzielle Scope-Änderungen im Überblick:

- Aufnahme: gefrorene Rinderzungen (ex 0206 21 00), löslicher Kaffee (2101 11 00) sowie zusätzliche Palmöl-Derivate aus der Oleochemie (u. a. verschiedene Alkohole, Fettsäuren, Seifenriegel und -flocken).

- Streichung: Häute, Felle und Leder von Rindern (ex 4101, ex 4104, ex 4107) – Begründung: geringer wirtschaftlicher Hebel der EU-Akteure auf vorgelagerte Lieferanten, getrennte Wertschöpfungsketten gegenüber Fleisch.

- Anpassung Rinder: ex 0102 ersetzt 0102 21 / 0102 29 – ein Sammelcode, redaktionell, kein Scope-Wechsel.

- Anpassung Kautschuk: ex 4012 90 30 statt ex 4012 – EUDR-Pflichten bei runderneuerten Reifen beschränken sich künftig auf die neue Gummilauffläche, das Karkassen-Casing fällt aus dem Scope.

- Klarstellung der „ex"-Codes bei Ölpalme und Kautschuk: Erfasst sind nur Produkte, die tatsächlich aus dem relevanten Rohstoff hergestellt wurden.

Hinzu kommen technische Klarstellungen, u. a. zu Abfall, Gebraucht- und Second-Hand-Produkten samt ihren Komponenten, zu Muster- und Testprodukten, nicht-hölzernen und wiederverwendbaren Verpackungen, Marketing- und Informationsmaterial sowie zu Korrespondenz im Sinne der VO (EU) 2015/2446.

Empfehlung: Kennzeichnen Sie die geplanten Codes intern als „voraussichtlich" und beobachten Sie die FAQ-Updates und Leitfäden der Kommission. Wer bereits heute betroffen ist von löslichem Kaffee, gefrorenen Rinderzungen, Palmöl-Oleochemie oder runderneuerten Reifen – oder wer prüfen muss, ob Lederprodukte aus dem eigenen Scope fallen – sollte die Konsultationsphase aktiv für die Vorbereitung nutzen.

Pflichtangaben in der Zollanmeldung: So kommen die Codes zusammen

Compliance entscheidet sich in der Praxis oft direkt am Zoll. Für den Import oder Export EUDR-relevanter Waren müssen in der Zollanmeldung bestimmte Angaben enthalten sein – sonst wird die Ware nicht freigegeben. Voraussetzung ist, dass die DDS (oder ggf. die SD) vor Abgabe der Zollanmeldung im EU-Informationssystem eingereicht und die Referenznummer erhalten wurde.

Diese Pflichtangaben gehören in die Anmeldung:

- Zolltarifnummer (inkl. TARIC): Die zehnstellige EU-Zolltarifnummer auf HS-/CN-Basis, ergänzt um den TARIC.

- Menge: in Kilogramm Nettogewicht (ohne Verpackung), gegebenenfalls plus Zusatzeinheit.

- Unterlagencodierung (TARIC-Dokumentencode): signalisiert dem Zoll, dass die EUDR-Anforderung erfüllt ist (z. B. C716 für „Sorgfaltserklärung liegt vor", C717 bei KMU-Befreiung gemäß Art. 4(8) EUDR).

- Unterlagennummer = Referenznummer der DDS: Die Referenznummer aus dem EU-Informationssystem wird als Unterlagennummer angegeben. Mehrere DDS-Referenznummern lassen sich in einer Zollanmeldung kombinieren.

- ggf. Y-Codes: für Ausnahmen und Erleichterungen (KMU-Konstellationen, Übergangszeiträume, „ex"-HS-Codes aus Anhang I oder Erzeugnisse aus recyceltem Material).

Welche HS-Code-Tiefe muss in der DDS angegeben werden?

Bei der Erstellung der DDS oder SD muss der HS-Code mindestens auf der Stelligkeit angegeben werden, die in Anhang I gelistet ist (FAQ 7.24). Freiwillig kann er bis zu sechs Stellen vertieft werden. Beispiel: HS 1201 (Sojabohnen) ist auswählbar; die Unterpositionen 1201 10 (Saatgut) oder 1201 90 (andere) können freiwillig ergänzt werden. Listet Anhang I bereits sechs Stellen, kann der Anmelder nicht auf eine kürzere Tiefe ausweichen.

Sonderfälle:

- Re-Import: Bei Produkten, die nachweislich zuvor auf dem EU-Markt in Verkehr gebracht und exportiert wurden, kann die konventionelle Referenznummer 99EU9999999999 statt einer eigenen DDS verwendet werden. Als Nachweise dienen z. B. Zolldokumente, Verträge, Lieferscheine, CMR, Bill of Lading, Air-Way-Bill oder Rechnungen.

- Export durch einen Downstream Operator: Hier entfällt die DDS-Referenznummer; stattdessen wird ein dedizierter TARIC-Zertifikatscode genutzt.

Wichtig: Nur bei vollständiger Codierung inklusive Referenznummer wird die Ware freigegeben. Fehlt eine Angabe, kann der Import oder Export nicht abgewickelt werden.

Praktische Umsetzung für Unternehmen

Unternehmen, die im internationalen Handel aktiv sind, stehen vor der Herausforderung, korrekte und aktuelle HS- (Harmonisiertes System) und TARIC-Codes (Integrierter Zolltarif der Europäischen Gemeinschaften) zu verwenden. Die genaue Einstufung der Waren ist essenziell, um zollrechtliche Verpflichtungen zu erfüllen und potenzielle rechtliche Risiken zu vermeiden. Eine regelmäßige Überprüfung und Aktualisierung dieser Codes im Unternehmen ist daher von großer Bedeutung.

Die Zusammenarbeit zwischen Zollabteilung, Einkauf und Produktmanagement spielt hierbei eine zentrale Rolle. Ein effektiver interner Austausch stellt sicher, dass alle relevanten Abteilungen stets auf dem neuesten Stand sind und gemeinsam an der korrekten Wareneinstufung arbeiten. Dies verhindert nicht nur Verzögerungen im Betriebsablauf, sondern fördert auch die Einhaltung gesetzlicher Vorschriften.

Um die Komplexität der Tarifierung effektiv zu bewältigen, sollten Unternehmen auf eine korrekte Klassifikation ihrer Waren achten. Hierzu bietet sich die Nutzung von praxisnahen Anleitungen sowie digitalen Hilfsmitteln wie EU-Zolltarifdatenbank (TARIC) und EZT-Online an. Diese Tools ermöglichen eine präzise und effiziente Klassifizierung und unterstützen Unternehmen dabei, ihre Compliance-Ziele nachhaltig zu erreichen.

Tipps zur Umsetzung:

- HS- und TARIC-Codes regelmäßig auf Aktualität und Korrektheit überprüfen

- Abteilungsübergreifende Zusammenarbeit zwischen Zoll, Einkauf und Produktmanagement sicherstellen

- Digitale Tools wie EU-Zolltarifdatenbank (TARIC) und EZT-Online aktiv nutzen

- Interne Prozesse zur Wareneinstufung dokumentieren und standardisieren

Fazit

Warencodes sind die Grundlage für EUDR-konforme, transparente Lieferketten und die Einhaltung gesetzlicher Vorgaben. Eine fehlerhafte Klassifizierung kann erhebliche regulatorische Risiken nach sich ziehen – von verzögerten Freigaben am Zoll bis hin zu Ein- und Ausfuhrverboten.

Drei Punkte sollten Unternehmen 2026 besonders im Blick behalten: Erstens den anstehenden Delegierten Rechtsakt mit seinen Aufnahmen (löslicher Kaffee, gefrorene Rinderzungen, Palmöl-Derivate), Streichungen (Häute, Felle, Leder) und Klarstellungen bei „ex"-Codes. Zweitens die saubere Anwendung der TARIC-Dokumenten- und Y-Codes in der Zollanmeldung, inklusive Re-Import-Konstellationen mit der konventionellen Referenznummer 99EU9999999999. Drittens die Frage, ob Verarbeitungsschritte im eigenen Unternehmen die Anhang-I-relevanten Stellen des Warencodes verändern – nur dann verschiebt sich die eigene Rolle vom Trader zum Downstream Operator.

Wer einen strukturierten Prozess zur regelmäßigen Überprüfung und Aktualisierung der HS-, CN- und TARIC-Codes etabliert und alle Änderungen lückenlos dokumentiert, schafft die Grundlage für interne Audits, eine transparente Berichterstattung und rechtssichere Sorgfaltserklärungen.

Häufige Fragen

Der HS Code (Harmonisiertes System) ist eine internationale Klassifizierungsmethode mit sechs Stellen, die weltweit zur systematischen Einordnung von Waren genutzt wird. Innerhalb der EU wird dieser um zwei Stellen zur Kombinierten Nomenklatur (acht Stellen) ergänzt. Der TARIC-Code fügt zwei weitere Stellen hinzu, um EU-spezifische Handelsschutzmaßnahmen wie Zölle oder Beschränkungen abzubilden. Eine elfte Stelle kann nationale Besonderheiten oder Vorschriften umfassen.

Die HS- und TARIC-Codes sind entscheidend für die Umsetzung der EU-Verordnung zur Vermeidung von Entwaldung (EUDR), da sie die Warengruppen identifizieren, die die Verordnung betrifft. Die verbindliche HS-Code-Liste aller EUDR-pflichtigen Rohstoffe und Erzeugnisse findet sich in Anhang I der Verordnung – von Kakaobohnen über Schokolade bis hin zu Möbeln, Reifen und Papier. Anhand dieser HS-Code-Liste können Unternehmen eindeutig prüfen, ob ein Produkt in den Geltungsbereich der EUDR fällt. Neue TARIC-Codes wie C716 und C717 helfen zusätzlich, die Einhaltung der Sorgfaltspflichten zu überwachen und sicherzustellen, dass betroffene Produkte den EUDR-Anforderungen gerecht werden.

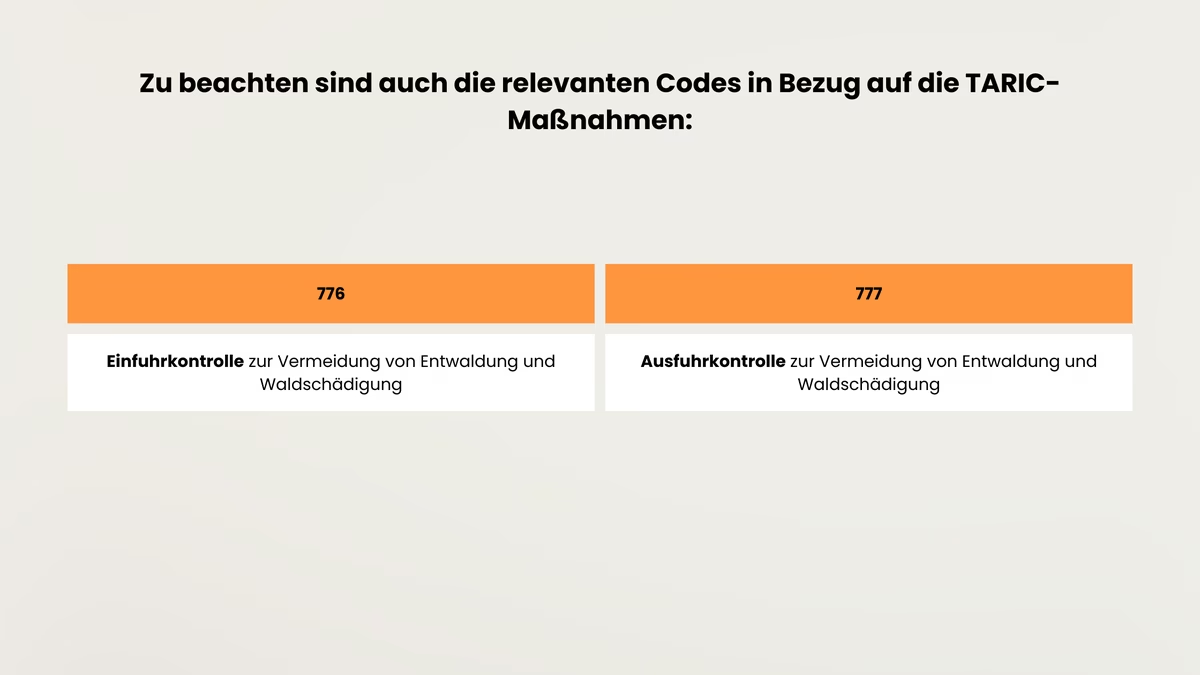

Der TARIC-Code ist entscheidend für die Importkontrolle, da er spezifische Maßnahmen wie Zollsätze und Einfuhrbeschränkungen angibt. Die Codes 776 und 777 im TARIC-System sind beispielsweise für die Ein- und Ausfuhrkontrolle zur Vermeidung von Entwaldung und Waldschädigung relevant.

C-Codes im TARIC-System sind für die Sorgfaltserklärung von Produkten relevant, während Y-Codes spezifische Ausnahmen dokumentieren, etwa für recycelte Waren oder spezielle KMU-Regelungen. Diese Codes unterstützen Unternehmen und Zollbehörden dabei, konform mit EU-Regularien zu agieren und die Einhaltung von Vorgaben sicherzustellen.

Die Meldepflicht hängt von der Klassifikation der Produkte nach der Kombinierten Nomenklatur (KN) ab. Rohstoffe und daraus resultierende Endprodukte unterliegen der EUDR, wenn sie die spezifischen Kriterien der Verordnung erfüllen, die sich auf die KN-Position, die Verarbeitungstiefe und die ex-Bezeichnung beziehen. Unternehmen müssen die relevanten Produktspezifikationen überprüfen, um ihre EUDR-Konformität sicherzustellen.

Unternehmen sollten regelmäßig ihre Warencodes überprüfen und aktualisieren, um zollrechtliche Anforderungen für den internationalen Versand zu erfüllen und rechtliche Risiken zu minimieren. Eine enge Zusammenarbeit zwischen der Zollabteilung, dem Einkauf und dem Produktmanagement ist entscheidend. Online-Tools wie die EU-Zolltarifdatenbank (TARIC) und EZT-Online können bei der korrekten Klassifikation unterstützen und die Einhaltung der EUDR erleichtern.

Die korrekte Nutzung von Warencodes ist essenziell für die EUDR-Compliance. Unternehmen sollten proaktiv strukturierte Prozesse zur regelmäßigen Überprüfung und Aktualisierung der Klassifikationen implementieren. Darüber hinaus fördert ein umfassendes Dokumentationssystem die Transparenz und Rückverfolgbarkeit, was bei der Erfüllung der regulatorischen Anforderungen hilfreich ist. Unternehmen sollten sicherstellen, dass ihre internen Systeme und Prozesse regelmäßig geprüft und an neue regulatorische Anforderungen angepasst werden.

Karim Boukaouche

LinkedInESG-Compliance Experte · lawcode GmbH

Karim Boukaouche berät Unternehmen bei der Umsetzung der EU-Entwaldungsverordnung (EUDR) und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.