Wichtige Fakten

- Was ist die SFDR?

- Die Sustainable Finance Disclosure Regulation (SFDR) ist eine EU-Verordnung, die Finanzmarktakteure zur Offenlegung ihrer Nachhaltigkeitsstrategien und -risiken verpflichtet.

- Wen betrifft die SFDR?

- Die SFDR gilt für Finanzmarktteilnehmer und Finanzberater, darunter Asset Manager, Versicherer, Banken, Pensionsfonds und Vermögensverwalter.

- Was ist das Ziel der SFDR?

- Sie soll Transparenz schaffen, Greenwashing verhindern und Anlegern ermöglichen, fundierte Entscheidungen auf Basis nachhaltigkeitsbezogener Informationen zu treffen.

- Was muss offengelegt werden?

- Unternehmen müssen darlegen, wie sie Nachhaltigkeitsrisiken in ihre Entscheidungen einbeziehen und ob negative Auswirkungen auf ESG-Faktoren berücksichtigt werden.

- Wie steht die SFDR im Zusammenhang mit der Taxonomie?

- Sie ergänzt die EU-Taxonomie, indem sie Transparenzvorgaben für Finanzprodukte liefert, während die Taxonomie die inhaltliche Definition ökologischer Nachhaltigkeit liefert.

- Welche Herausforderungen bestehen?

- Komplexe Datenerhebung, laufende regulatorische Anpassungen und das Zusammenspiel mit anderen EU-Regularien wie CSRD oder Taxonomie machen die Umsetzung anspruchsvoll.

Kurzfassung: Die SFDR

Die Sustainable Finance Disclosure Regulation (SFDR, Offenlegungsverordnung) ist Teil des EU Sustainable Finance Frameworks und soll nachhaltige Investitionen fördern sowie Greenwashing eindämmen. Sie gilt seit dem 10. März 2021 und verpflichtet Finanzmarktteilnehmer (z. B. Banken, Vermögensverwalter, Fonds) zur Offenlegung von ESG-Informationen und der Berücksichtigung von Nachhaltigkeitsrisiken.

Die SFDR unterscheidet zwischen unternehmensbezogenen und produktbezogenen Offenlegungen. Finanzprodukte werden in drei Kategorien eingeordnet: Artikel 6 (keine bzw. geringe ESG-Integration/Begründung), Artikel 8 (ökologische und/oder soziale Merkmale) und Artikel 9 (nachhaltiges Anlageziel).

Für Unternehmen bedeutet das mehr Transparenz und Datenanforderungen, aber auch die Chance, Vertrauen zu stärken und die steigende Nachfrage nach nachhaltigen Produkten zu bedienen.

Updates & Aktuelles zur SFDR

Die SFDR entwickelt sich weiter und genau deshalb lohnt sich ein kurzer Blick auf den aktuellen Stand. Wichtig ist dabei: Die bisherigen Regeln gelten weiter, gleichzeitig hat die EU-Kommission Ende 2025 eine Reform (SFDR 2.0) vorgeschlagen. Diese ist noch nicht final, zeigt aber klar, wohin die Reise gehen soll.

Kein Update rund um die CSRD mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

SFDR 2.0: Was die EU-Kommission ändern möchte

Mit dem Reformvorschlag will die Kommission die SFDR für Unternehmen und Anleger einfacher und verständlicher machen. Im Fokus stehen dabei weniger Komplexität und mehr Klarheit, gerade mit Blick auf Greenwashing.

Geplante Neuerungen im Überblick:

- Weniger Offenlegung auf Unternehmensebene: Das PAI-Statement auf Unternehmensebene (Principal Adverse Impacts) soll nach dem Vorschlag entfallen.

- Schlankere Informationen für Privatanleger: Kürzere, stärker fokussierte Angaben statt sehr umfangreicher Templates.

- Neue, freiwillige Produkt-Kategorien (statt Artikel 8/9 als Label):

- Sustainable (Produkte mit nachhaltigem Ziel/Beitrag)

- Transition (Produkte mit glaubwürdigem Transformationspfad)

- ESG basics (ESG-Ansätze ohne Sustainable/Transition-Qualität)

- Klarere Mindestanforderungen: Für kategorisierte Produkte sind u. a. ein hoher Portfolio-Anteil (70 %) passend zur Strategie sowie Ausschlüsse für bestimmte schädliche Aktivitäten vorgesehen.

- Strengere Regeln für ESG-Begriffe im Marketing: ESG-Claims sollen stärker an diese Kategorien gebunden werden.

Was bis dahin weiterhin gilt

Bis das Gesetzgebungsverfahren abgeschlossen ist, bleibt die Praxis wie bisher: Artikel 6/8/9, plus RTS-Templates für die standardisierte Offenlegung.

Dazu kommen laufend Auslegungshilfen:

- Die europäischen Aufsichtsbehörden haben die konsolidierten Q&As zuletzt am 4. November 2025 aktualisiert, hilfreich für Detailfragen aus der Umsetzung.

- Die RTS wurden zudem 2023 angepasst (u. a. zusätzliche Angaben zu Taxonomie-konformen Gas- und Nuklearaktivitäten in den Templates).

Praktisch wichtig für Kommunikation

Für Unternehmen ist aktuell besonders relevant, dass ESG-Aussagen in Produktnamen und Marketing stärker unter Beobachtung stehen. Dazu gehören auch die ESMA-Leitlinien zu Fondsnamen mit ESG-/Nachhaltigkeitsbegriffen (z. B. Schwellenwerte und Ausschlüsse).

SFDR: Definition und Hintergrund

Wann ist die SFDR in Kraft getreten?

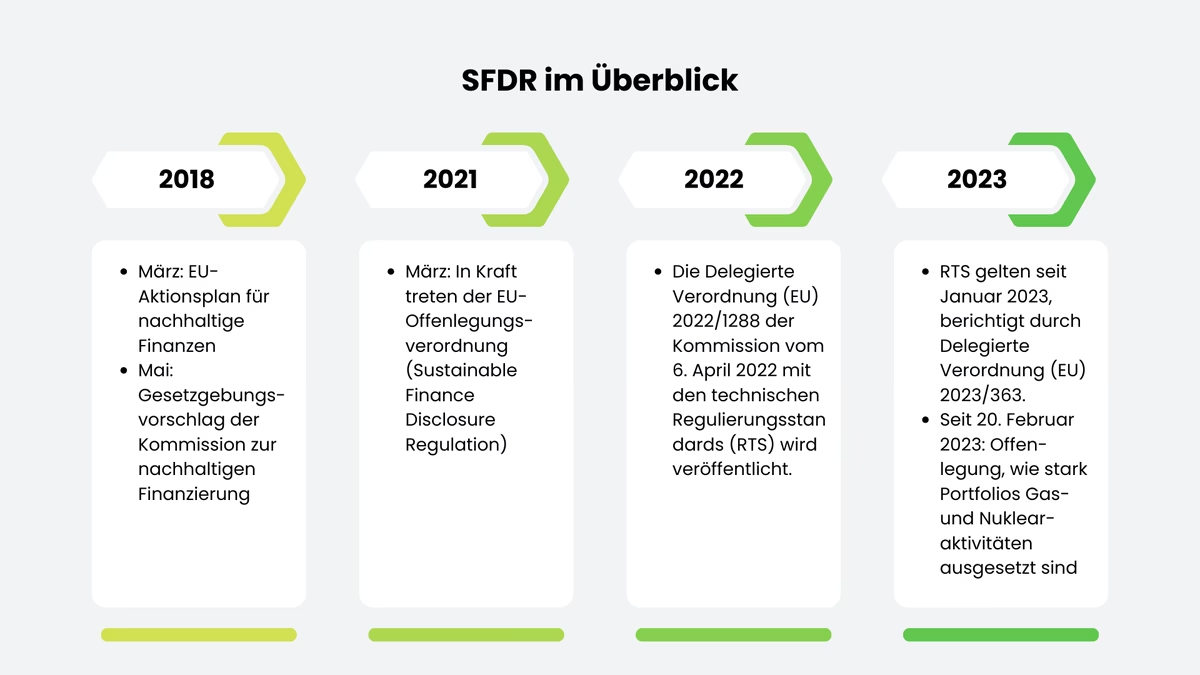

Die Sustainable Finance Disclosure Regulation (SFDR) ist am 10. März 2021 in Kraft getreten und beinhaltet eine Vielzahl von Disclosure Requirements. Mit ihrer Einführung hat die Europäische Kommission ein wichtiges Instrument zur Förderung der Transparenz im Finanzsektor geschaffen. Unternehmen und Investoren müssen nun genauere Informationen über ihre nachhaltigen Anlagestrategien und -produkte offenlegen. Die Sustainable Finance Disclosure Regulation betrifft Asset Manager und gilt für eine Vielzahl von Marktteilnehmern, darunter Finanzinstitute, Vermögensverwalter und Investmentfonds. Durch die Offenlegung von Umwelt-, Sozial- und Governance-Kriterien (ESG) sollen Anleger in die Lage versetzt werden, fundierte Entscheidungen zu treffen, die sich langfristig positiv auf die Nachhaltigkeit auswirken. Damit trägt die SFDR dazu bei, den Markt für nachhaltige Geldanlagen zu stärken und eine verantwortungsvolle Kapitalallokation zu fördern.

Delegierte Verordnung & RTS: Was wurde konkretisiert und wann?

Die SFDR ist der Rahmen. Damit aus dem Rahmen konkrete, vergleichbare Angaben werden, hat die EU die Vorgaben über eine Delegierte Verordnung (die sogenannten Regulatory Technical Standards – RTS) ergänzt. Diese Standards legen fest, welche Informationen offengelegt werden müssen, wie sie zu berechnen sind und in welcher Form sie dargestellt werden (z. B. über feste Templates).

Die wichtigsten Meilensteine in der Praxis:

- Seit 1. Januar 2023: Die RTS (Level-2-Regeln) gelten verbindlich, inklusive standardisierter Templates für vorvertragliche Informationen und regelmäßige Berichte.

- Seit 20. Februar 2023: Die RTS wurden nochmals angepasst (u. a. Ergänzungen/Feinschliff in den Anhängen und zusätzliche Klarstellungen, insbesondere dort, wo Produkte auch Taxonomie-Bezüge abbilden).

- Fortlaufende Auslegung (wichtig für die Umsetzung): Die europäischen Aufsichtsbehörden aktualisieren regelmäßig ihre Q&As, um typische Praxisfragen zu klären. Der aktuellste konsolidierte Stand wurde im November 2025 veröffentlicht.

Update: SFDR 2.0 ist in Arbeit (Stand: Januar 2026)

Parallel zum laufenden Regelwerk gibt es ein zentrales Update. Die EU-Kommission hat Ende 2025 eine Reform der SFDR (SFDR 2.0) vorgeschlagen. Das ist noch nicht final aber es zeigt, worauf sich Unternehmen und Marktteilnehmer mittelfristig einstellen sollten.

Die Richtung ist klar:

- Vereinfachung der Offenlegungen (weniger Komplexität, Vereinfachung der schwer verständlichen Inhalte)

- Mehr Klarheit bei Produktkategorien (weniger Artikel-8/9-Label-Logik, mehr eindeutige Einordnung)

- Stärkere Leitplanken gegen Greenwashing, vor allem bei Aussagen in Vermarktung und Produktkommunikation

Was besagt die Offenlegungsverordnung?

Die Offenlegungsverordnung soll für mehr Transparenz und Klarheit in Bezug auf nachhaltige Investitionen schaffen. Sie verlangt von Finanzmarktteilnehmern und Finanzberatern, Informationen über Umwelt-, Sozial- und Governance-Kriterien offenzulegen, um Anleger über die Nachhaltigkeit ihrer Investitionen zu informieren. Die Offenlegungsverordnung besteht aus zwei Hauptteilen: der Pflicht zur Offenlegung von Nachhaltigkeitsinformationen und der Pflicht zur Integration von Nachhaltigkeitsrisiken in den Anlageentscheidungsprozess. Dadurch sollen Anleger in die Lage versetzt werden, bessere Entscheidungen zu treffen, die sowohl finanziell rentabel sind als auch positive Auswirkungen auf Umwelt und Gesellschaft berücksichtigen.

Wer fällt unter die Offenlegungspflicht?

Die Sustainable Finance Disclosure Regulation spielt im Finanzsektor eine entscheidende Rolle, da sie einen klaren Rahmen für die Integration von Nachhaltigkeitsaspekten in die Anlagestrategien vorgibt. Gemäß Artikel 2 der SFDR umfasst die Regulation Finanzmarktteilnehmer wie beispielsweise Investmentfonds, Vermögensverwalter, Pensionsfonds, Versicherungsunternehmen und Finanzberater. Die Verordnung gilt aber nicht nur für EU-weite Unternehmen, sondern auch für Drittländer wie z.B. die Schweiz, sofern sie ihre Dienstleistungen innerhalb der EU anbieten oder dort ihren Sitz haben. Insgesamt soll die Verordnung dazu beitragen, die Transparenz und Vergleichbarkeit im Bereich des nachhaltigen Finanzwesens zu verbessern und Anlegern fundierte Entscheidungen zu ermöglichen.

Unterschiede zwischen unternehmens- und produktbezogenen Offenlegungspflichten

Unter den unternehmensbezogenen Offenlegungspflichten ist Artikel 4 SFDR essenziell, denn dieser regelt das PAI-Statement (Principal-Adverse-Impacts-Statement), welches Transparenz auf den Webseiten der Finanzmarktteilnehmer fordert. Konkret bedeutet dies, dass Finanzmarktteilnehmer darüber informieren müssen, ob sie die wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren berücksichtigen. Sollten sie dies tun, sind sie beispielsweise dazu verpflichtet, Art und Umfang ihrer Tätigkeiten offenzulegen, unter anderem ihren CO₂-Fußabdruck. Werden die nachteiligen Auswirkungen auf die Nachhaltigkeitsfaktoren nicht berücksichtigt, müssen sie dies begründen.

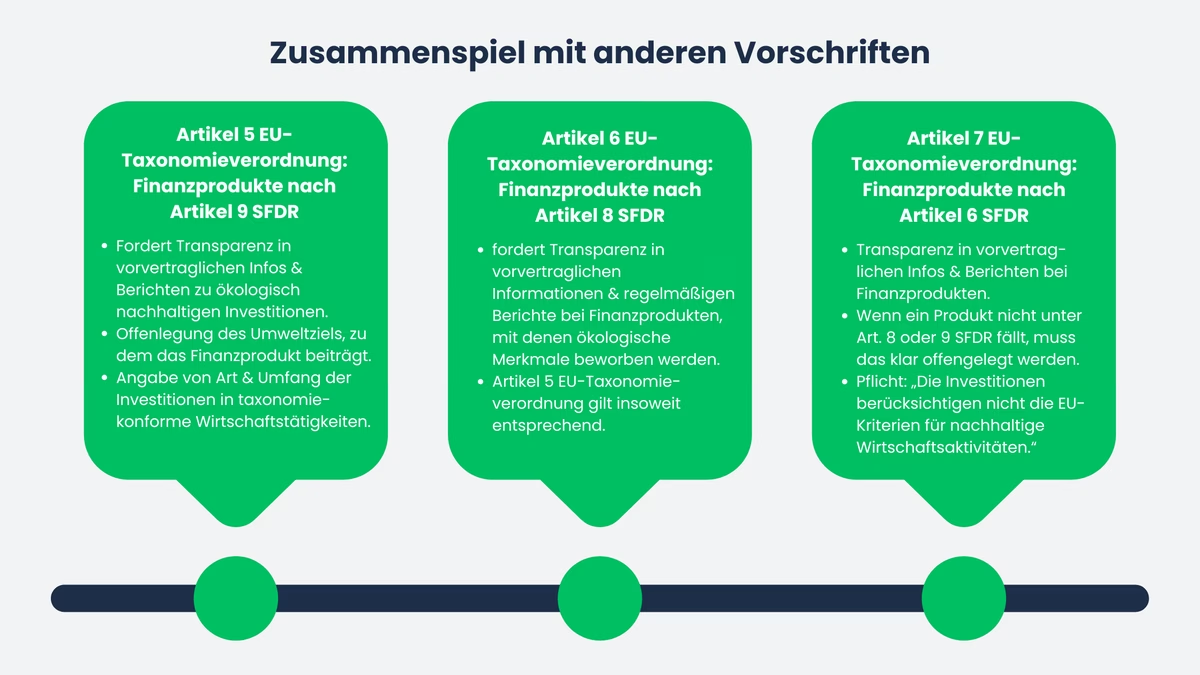

In Bezug auf die produktbezogenen Offenlegungspflichten sind Artikel 6, 8 und 9 SFDR relevant. Danach müssen Finanzmarktteilnehmer für jedes Finanzprodukt, das den Anforderungen der EU-Offenlegungsverordnung entspricht, Informationen über die Berücksichtigung von Nachhaltigkeitsrisiken bei ihren Anlageentscheidungen bereitstellen. Weitere Anforderungen gelten insbesondere dann, wenn die Finanzprodukte mit ökologischen und/oder sozialen Merkmalen beworben (Artikel 8 SFDR) oder als nachhaltige Investition vermarktet werden (Artikel 9 SFDR). Artikel 11 SFDR gilt daher für solche Finanzprodukte und sieht eine regelmäßige Berichterstattung darüber vor, inwieweit diese Nachhaltigkeitsziele erreicht werden. Darüber hinaus sind sie nach Art. 10 SFDR verpflichtet, die nach Art. 8, 9 und 11 SFDR erforderlichen Informationen auch auf ihrer Website zu veröffentlichen.

Die EU-Offenlegungsverordnung konkretisiert die Pflichten in der Delegierten Verordnung, welche technische Regulierungsstandards (Regulatory Technical Standards) für die Offenlegungspflichten gemäß der Artikel 4, 7, 8, 9, 10 und 11 SFDR festlegt.

Rolle von Transparenz und Berichterstattung

Transparenz und Berichterstattung spielen im Rahmen der Sustainable Finance Disclosure Regulation eine zentrale Rolle. Unternehmen müssen genaue Informationen über ihre Nachhaltigkeitspraktiken und -ziele offenlegen, um die Anforderungen der Verordnung zu erfüllen. Dies ermöglicht es Investoren und anderen Marktteilnehmern, fundierte Entscheidungen im Einklang mit ihren Nachhaltigkeitszielen zu treffen. Die Transparenz fördert Vertrauen in den Markt und schafft eine solide Grundlage für nachhaltige Investitionen. Durch eine klare Berichterstattung können Unternehmen ihre ESG-Performance effektiv kommunizieren und das Bewusstsein für ökologische und soziale Belange stärken. Eine transparente Kommunikation ist entscheidend, um die Ziele zu erreichen und den Übergang zu einer nachhaltigeren Finanzwirtschaft zu unterstützen.

Kategorisierung von Nachhaltigkeitsfonds: Wie die ESG-Kriterien die Zukunft gestalten

Die Kategorisierung von Nachhaltigkeitsfonds ist ein wichtiger Schritt zur Förderung nachhaltiger Investments. Durch klare Vorgaben und Transparenz schafft das Regelwerk eine Grundlage für Anleger, um die Nachhaltigkeit von Fonds besser zu verstehen. Unter Berücksichtigung von ESG-Kriterien ermöglicht die Regulation eine differenzierte Einordnung von Investmentprodukten. Investoren erhalten so fundierte Informationen über den Nachhaltigkeitsgrad eines Fonds und können gezielter in ESG-konforme Produkte investieren. Die Kategorisierung dient auch dem Schutz der Anlegerinteressen und fördert das Vertrauen in den nachhaltigen Finanzmarkt. Unternehmen sind aufgefordert, die Offenlegungspflichten gemäß der Regulation umfassend zu erfüllen, um ihre Nachhaltigkeitsbemühungen transparent darzustellen und sich positiv im Markt zu positionieren.

3 Produktklassen nach SFDR

Bevor wir in die drei Produktklassen nach Artikel 6, 8 und 9 einsteigen, ein kurzes Update zum aktuellen Stand: Die Art.-6/8/9-Logik gilt weiterhin, wird aber politisch gerade weiterentwickelt. Die EU-Kommission hat im November 2025 einen Reformvorschlag für SFDR 2.0 vorgelegt. Ziel ist es, Offenlegungen zu vereinfachen und ein klareres Kategoriesystem zu schaffen, bis dahin bleibt Art. 6/8/9 der Maßstab.

Die SFDR kategorisiert nach 3 Produktklassen

Diese eher traditionellen Finanzprodukte berücksichtigen ESG-Merkmale bei der Investitionsentscheidung oder es wird erklärt, warum Nachhaltigkeitsrisiken nicht als relevant erachtet wurden. Dies ist auch als„Comply or explain“ bekannt. Das Finanzprodukt erfüllt nicht die zusätzlichen Kriterien der Artikel 8 und 9 SFDR.

Diese Produkte werben mit ökologisch nachhaltigen und/oder sozialen Merkmalen.

Diese Finanzprodukte bezeichnen sich als „nachhaltige Investitionen“ und bestreben nachhaltige Ziele.

Herausforderungen und Chancen

Die Integration von Umwelt-, Sozial- und Governance-Kriterien gemäß der Regulation ist für Unternehmen von entscheidender Bedeutung. Durch die Berücksichtigung dieser Kriterien können sie nicht nur ökologische und soziale Auswirkungen minimieren, sondern auch langfristige Werte schaffen. Der Rahmen der SFDR stellt klare Anforderungen an die Offenlegung dieser Kriterien fest, um Transparenz und Verantwortlichkeit zu fördern. Unternehmen, die ESG-Faktoren in ihre Investitionsentscheidungen einbeziehen, leisten einen aktiven Beitrag zur nachhaltigen Entwicklung bei und erfüllen gleichzeitig regulatorische Anforderungen. Die Einbindung der Kriterien bietet eine Chance, positive Veränderungen voranzutreiben und langfristig erfolgreich zu sein, ist aber auch mit besonderen Herausforderungen verbunden. Es ist daher unerlässlich, dass sich Unternehmen mit den Anforderungen der Regulation auseinandersetzen.

SFDR und andere Vorschriften

Die EU-Taxonomie (EU Taxonomy), dieCorporate Sustainability Reporting Directive (CSRD) und die Sustainable Finance Disclosure Regulation sind Bestandteile eines umfassenden "Nachhaltigen Finanzrahmens" der Europäischen Union, welcher Nachhaltigkeitskriterien für verschiedene Bereiche der Wirtschaft festlegt.

Was nachhaltig ist, bestimmt die EU-Taxonomie

Die EU-Taxonomie liefert die gemeinsame Definition dafür, was als ökologisch nachhaltig gilt. Die Taxonomie-Verordnung ist bereits am 12. Juli 2020 in Kraft getreten. In der Praxis wurden die Kriterien aber stufenweise anwendbar (z. B. zuerst für Klimaschutz/Anpassung ab 2022, weitere Umweltziele später).

Für die SFDR ist das Zusammenspiel vor allem bei Artikel-8- und Artikel-9-Finanzprodukten relevant: Seit dem 1. Januar 2022 werden die produktbezogenen Offenlegungspflichten durch Artikel 5 bis 7 der Taxonomie-Verordnung ergänzt. Das heißt: Wer ökologische Merkmale bzw. nachhaltige Ziele bewirbt, muss transparent machen, ob und in welchem Umfang Investitionen taxonomiekonform sind (typisch über eine Taxonomie-Quote).

Update zur Praxis (Taxonomie-Reporting wird einfacher):

Mit der Delegierten Verordnung (EU) 2026/73 wurden die Taxonomie-Berichtspflichten spürbar vereinfacht, u. a. durch eine 10%-Wesentlichkeitsschwelle, die Detailprüfungen und Reporting für nicht wesentliche Aktivitäten/Positionen reduziert. Die Änderungen wurden am 8. Januar 2026 im EU-Amtsblatt veröffentlicht und sind seit 28. Januar 2026 in Kraft (mit Übergang/Optionen für die Erstanwendung).

Auch die CSRD und SFRD gehen Hand in Hand

CSR-Reporting spielt in der Unternehmenswelt eine immer wichtigere Rolle: Durch die Veröffentlichung von Berichten über Umweltauswirkungen, sozialen Projekten und ethischen Standards zeigen Unternehmen ihre Verantwortung gegenüber der Gesellschaft.

Die CSRD ist am 5. Januar 2023 in Kraft getreten. Die erste Welle berichtet erstmals für das Geschäftsjahr 2024 (Berichte werden 2025 veröffentlicht).

Update (Zeitplan & Scope in Bewegung):

- Mit der Stop-the-clock-Richtlinie (EU) 2025/794 wurden die Starttermine für spätere CSRD-Wellen um zwei Jahre verschoben, die erste Welle bleibt grundsätzlich unverändert.

- Zusätzlich gibt es im Rahmen des Omnibus-Pakets eine vorläufige politische Einigung (9. Dezember 2025), die die CSRD künftig stärker auf sehr große Unternehmen fokussieren würde (u. a. > 1.000 Mitarbeitende und > 450 Mio. € Umsatz). Das ist ein wichtiger Trend, final beschlossen ist das jedoch noch nicht.

In der Praxis bedeutet das: CSRD-Daten werden für viele Unternehmen standardisierter, kommen je nach Welle aber später und genau das wirkt sich wiederum darauf aus, wie schnell Finanzmarktteilnehmer ihre SFDR-Offenlegungen mit belastbaren Unternehmensdaten unterlegen können.

Tipps für Unternehmen

Hier sind drei praktische Tipps im Umgang mit der Verordnung:

- Die Weiterentwicklung der Verordnung sollte nicht aus den Augen verloren werden: Die Leitlinien und Erläuterungen der Aufsichtsbehörden wie EBA, EIOPA und ESMA ändern sich kontinuierlich - bleiben Sie also immer auf dem neuesten Stand.

- Ein weiterer wichtiger Aspekt ist das Zusammenspiel von SFDR, EU-Taxonomie und CSRD. Es ist essenziell, diese Entwicklungen genau zu verfolgen, um stets auf dem aktuellen Stand zu sein.

- Es ist ebenso wichtig, Entwicklungen außerhalb Europas zu beobachten und zu berücksichtigen. Der globale Markt für nachhaltige Finanzen wächst stetig und internationale Standards können einen erheblichen Einfluss auf die europäische Regulierung haben. Daher müssen wir auch Trends und Initiativen in anderen Regionen wie den USA oder Asien im Auge behalten.

Es gilt also nicht nur statische Vorgaben einzuhalten, sondern sich laufend über neue Richtlinien und Erläuterungen der Aufsichtsbehörden zu informieren. Nur so kann sichergestellt werden, den Anforderungen an Nachhaltigkeit und Transparenz im Finanzsektor gerecht zu werden.

Fazit

Die Zukunftsaussichten unter dem Einfluss der Regulation sind vielversprechend. Mit ihrem klaren Fokus auf Transparenz, Verantwortung und Nachhaltigkeit wird sie einen positiven Wandel im Finanzsektor vorantreiben. Unternehmen und Investoren werden verstärkt dazu angehalten sein, ESG-Kriterien in ihre Entscheidungsprozesse zu integrieren und somit langfristige Werte zu schaffen. Die verstärkte Offenlegung nachhaltigkeitsbezogener Informationen wird es den Marktteilnehmern ermöglichen, fundiertere Investmententscheidungen zu treffen und gleichzeitig das Bewusstsein für Umwelt- und Sozialbelange zu stärken. Die SFDR wird somit nicht nur die finanzielle Performance verbessern, sondern auch einen wichtigen Beitrag zum globalen Wandel hin zu einer nachhaltigeren Wirtschaft leisten.

Häufige Fragen

Die Sustainable Finance Disclosure Regulation (SFDR) ist eine EU-Verordnung, die darauf abzielt, Transparenz und Vergleichbarkeit im Finanzsektor hinsichtlich nachhaltiger Investitionen zu erhöhen. Sie verpflichtet Finanzmarktteilnehmer und Finanzberater, offenzulegen, wie sie Nachhaltigkeitsrisiken in ihren Entscheidungsprozessen berücksichtigen und welche potenziellen negativen Auswirkungen ihre Investitionen auf Umwelt-, Sozial- und Governance-Faktoren (ESG) haben.

Ziel der SFDR ist es, Kapitalflüsse in nachhaltige Wirtschaftstätigkeiten zu lenken und Greenwashing zu verhindern, indem sie Anlegern ermöglicht, fundierte Entscheidungen auf Basis standardisierter Nachhaltigkeitsinformationen zu treffen.

Die SFDR betrifft primär Finanzmarktteilnehmer und Finanzberater innerhalb der EU. Zu den Finanzmarktteilnehmern zählen unter anderem Vermögensverwalter, Fondsanbieter, Versicherungsunternehmen und Pensionsfonds. Diese Akteure sind verpflichtet, Transparenz über die Berücksichtigung von Nachhaltigkeitsrisiken und -faktoren in ihren Investitionsentscheidungen und Beratungstätigkeiten zu schaffen. Ziel ist es, Anlegern klare und vergleichbare Informationen zu ökologischen, sozialen und Governance-Aspekten (ESG) der angebotenen Finanzprodukte bereitzustellen.

Indirekt wirkt sich die SFDR auch auf Unternehmen außerhalb des Finanzsektors aus. Finanzinstitute, die unter die SFDR fallen, benötigen detaillierte ESG-Informationen von den Unternehmen, in die sie investieren oder denen sie Finanzprodukte anbieten. Daher werden auch Nicht-Finanzunternehmen aufgefordert, ihre Nachhaltigkeitspraktiken offenzulegen, um den Informationsanforderungen der Finanzmarktteilnehmer gerecht zu werden.

Die SFDR verpflichtet Unternehmen zu weitreichenden Transparenzanforderungen. Diese verpflichten sie, systematisch Nachhaltigkeitsrisiken sowie die nachhaltigkeitsbezogenen Auswirkungen ihrer Investitionsentscheidungen und Beratungstätigkeiten offen zu legen. Diese Offenlegungen erfolgen auf Unternehmens- und Produktebene und umfassen:

- Strategien zur Einbeziehung von Nachhaltigkeitsrisiken: Unternehmen müssen darlegen, wie sie Nachhaltigkeitsrisiken in ihren Investitionsentscheidungen berücksichtigen.

- Berücksichtigung nachteiliger Nachhaltigkeitsauswirkungen: Unternehmen mit mehr als 500 Mitarbeitern sind verpflichtet, die wichtigsten nachteiligen Auswirkungen ihrer Investitionsentscheidungen auf Nachhaltigkeitsfaktoren offenzulegen.

- Produktbezogene Offenlegungen: Je nach Klassifizierung des Finanzprodukts (Artikel 6, 8 oder 9 SFDR) müssen spezifische Informationen bereitgestellt werden, insbesondere in vorvertraglichen Dokumenten, auf der Website und in regelmäßigen Berichten.

Diese Maßnahmen zielen darauf ab, Transparenz zu schaffen und Anlegern fundierte Entscheidungen im Hinblick auf nachhaltige Investitionen zu ermöglichen.

Die SFDR klassifiziert Finanzprodukte in drei Kategorien gemäß den Artikeln 6, 8 und 9, um Transparenz über die Berücksichtigung von Nachhaltigkeitsaspekten zu schaffen:

- Artikel 6: Produkte, die keine spezifischen Nachhaltigkeitsmerkmale aufweisen oder Nachhaltigkeitsrisiken nicht berücksichtigen. Anbieter müssen offenlegen, ob und wie sie Nachhaltigkeitsrisiken in ihren Investitionsentscheidungen einbeziehen oder erklären, warum diese Risiken als nicht relevant erachtet werden.

- Artikel 8: Auch als "hellgrüne" Produkte bezeichnet, fördern sie ökologische und/oder soziale Merkmale, ohne jedoch ein explizites nachhaltiges Anlageziel zu verfolgen. Diese Produkte integrieren ESG-Kriterien in ihren Investitionsprozess und müssen transparent darlegen, wie diese Merkmale erfüllt werden.

- Artikel 9: Bekannt als "dunkelgrüne" Produkte, streben sie ausdrücklich nachhaltige Investitionsziele an. Solche Produkte investieren gezielt in Aktivitäten, die einen positiven Beitrag zu Umwelt- oder Sozialzielen leisten, und müssen detailliert offenlegen, wie diese Ziele erreicht werden sollen.

Diese Klassifizierung soll Anlegern helfen, fundierte Entscheidungen zu treffen und die Nachhaltigkeitsansprüche von Finanzprodukten besser zu verstehen.

Die SFDR, die CSRD und die EU-Taxonomie sind zentrale Bestandteile des EU-Rahmenwerks für nachhaltige Finanzen, die jeweils unterschiedliche Schwerpunkte haben. Die SFDR verpflichtet Finanzmarktteilnehmer offenzulegen, wie sie Nachhaltigkeitsrisiken in ihren Investitionsentscheidungen berücksichtigen, um Transparenz zu schaffen und Greenwashing zu verhindern. Die CSRD erweitert die Anforderungen an die Nachhaltigkeitsberichterstattung für Unternehmen, indem sie detaillierte Offenlegungen zu Umwelt-, Sozial- und Governance-Aspekten vorschreibt, um die Qualität und Vergleichbarkeit der Berichte zu verbessern. Die EU-Taxonomie dient als Klassifizierungssystem, das definiert, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten, und bietet somit Investoren und Unternehmen eine klare Orientierung für nachhaltige Investitionen.

Die Disclosure Regulation wurde am 10. März 2021 eingeführt und verpflichtet Unternehmen dazu die Offenlegungspflichten bezüglich der Integration von Nachhaltigkeitsrisiken in ihren Investitionsentscheidungen einzuhalten. Am 1. Januar 2023 traten die detaillierten technischen Regulierungsstandards (Level 2) in Kraft, die präzisere Vorgaben für diese Offenlegungen enthalten. Finanzmarktteilnehmer sind im ersten Schritt dazu verpflichtet, bis zum 30. Juni 2023 ihre ersten Berichte über die wichtigsten nachteiligen Auswirkungen (Principal Adverse Impacts, PAI) für das Kalenderjahr 2022 zu veröffentlichen. Diese schrittweise Umsetzung zielt darauf ab, Transparenz im Finanzsektor zu erhöhen und nachhaltige Investitionen zu fördern.

Die Nichteinhaltung der Vorgaben kann für Unternehmen in der EU ernsthafte Konsequenzen nach sich ziehen. Die genauen Sanktionen variieren je nach nationaler Gesetzgebung der einzelnen Mitgliedstaaten. In Deutschland überwacht die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) die Einhaltung der SFDR-Pflichten. Bei Verstößen können Maßnahmen wie Verwarnungen, Bußgelder oder andere aufsichtsrechtliche Sanktionen verhängt werden. Die Höhe der Bußgelder richtet sich nach dem Schweregrad des Verstoßes und den entsprechenden nationalen Rechtsvorschriften.

Um den Anforderungen gerecht zu werden, sollten Unternehmen ihre aktuellen ESG-Praktiken bewerten und entsprechende Daten erfassen. Wichtig ist auch die Schulung der Mitarbeiter, um sicherzustellen, dass alle relevanten Personen die SFDR-Vorgaben kennen und umsetzen können. Zudem müssen Unternehmen die vorgeschriebenen Offenlegungspflichten erfüllen, einschließlich vorvertraglicher Informationen, Website-Veröffentlichungen und periodischer Berichte. Die Integration der Strategie in die Unternehmenspolitik und die Nutzung standardisierter Vorlagen der Europäischen Kommission tragen ebenfalls zur Einhaltung der Vorschriften bei.

In erster Linie fördert sie Transparenz und Vergleichbarkeit von Nachhaltigkeitsinformationen im Finanzsektor. Durch die Einführung standardisierter Offenlegungspflichten zwingt die Verordnung Finanzmarktteilnehmer, genaue und überprüfbare Angaben zu ihren nachhaltigkeitsbezogenen Praktiken und Produkten zu machen. Dies erschwert es Unternehmen, sich fälschlicherweise als umweltfreundlich darzustellen, und schützt Investoren vor irreführenden Informationen. Allerdings gibt es Diskussionen darüber, ob die aktuellen Kategorien ausreichen, um Greenwashing effektiv zu verhindern. Kürzlich haben EU-Berater vorgeschlagen, die bestehenden Artikel-8- und Artikel-9-Kategorien durch neue Klassifizierungen wie "Sustainable", "Transition" und "ESG Collection" zu ersetzen, um die Transparenz weiter zu erhöhen und das Risiko von Greenwashing zu minimieren.

Die Sustainable Finance Disclosure Regulation erhöht die Transparenz für Investoren und Anleger, indem sie Finanzmarktteilnehmer verpflichtet, detaillierte Informationen über die Berücksichtigung von Umwelt-, Sozial- und Governance-Kriterien in ihren Investitionsentscheidungen offenzulegen. Dies ermöglicht es Anlegern, fundierte Entscheidungen zu treffen und Investitionen entsprechend ihren Nachhaltigkeitspräferenzen auszuwählen. Durch standardisierte Offenlegungspflichten werden Vergleichbarkeit und Vertrauen in nachhaltige Finanzprodukte gestärkt, wodurch das Risiko von Greenwashing reduziert wird.

Matthias Klein

LinkedInESG-Compliance Experte · lawcode GmbH

Matthias Klein berät Unternehmen bei der Umsetzung von Supply Chain Gesetzen wie der CSDDD und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.