Wichtige Fakten

- Welche Ziele verfolgt die EU-Omnibus-Richtlinie?

- Es soll ESG-Regeln vereinfachen, Unternehmen entlasten und gleichzeitig die Ziele des Green Deals beibehalten.

- Welche Entlastungen bringt es konkret?

- Die Pflichten werden stärker auf sehr große Unternehmen konzentriert, Fristen verschoben und einzelne Anforderungen vereinfacht.

- Wie unterscheiden sich die Pflichten nach Unternehmensgröße?

- Vor allem sehr große Unternehmen bleiben im Fokus. Viele Mittelständler und kleinere Unternehmen profitieren von geringeren oder freiwilligen Berichtspflichten.

- Welche Fristen sind jetzt wichtig?

- Für die neu abgegrenzte CSRD beginnt die Berichtspflicht grundsätzlich ab 2027, die CSDDD greift ab 2029, und CBAM gilt bereits seit dem 1. Januar 2026 im definitiven Regime.

- Wie sollten Unternehmen die zusätzliche Zeit nutzen?

- Sie sollten Datenstrukturen, Zuständigkeiten, Kontrollen und ihre ESG-Steuerung jetzt sauber aufbauen.

Zusammenfassung

Die EU-Omnibus-Richtlinie bringt neue Struktur in die europäische Nachhaltigkeitsregulierung. Der Kurs bleibt derselbe, aber viele Vorgaben werden neu sortiert: Berichtspflichten konzentrieren sich stärker auf sehr große Unternehmen, Fristen werden angepasst und Anforderungen in CSRD, EU-Taxonomie, CSDDD und CBAM praxistauglicher ausgestaltet.

Im Kern geht es darum, dass die CSRD für weniger Unternehmen gilt, Unternehmen mehr Zeit für die Umsetzung bekommen und sich die CSDDD stärker auf sehr große Unternehmen konzentriert. Außerdem ist CBAM seit dem 1. Januar 2026 nicht mehr nur ein Vorbereitungsthema, sondern wird praktisch angewendet. Die EU-Taxonomie bleibt ebenfalls wichtig, soll aber einfacher und angemessener angewendet werden.

Für viele Unternehmen bedeutet das vor allem mehr Klarheit, mehr Planungsspielraum und spürbare Entlastung. Entscheidend bleibt, die gewonnene Zeit zu nutzen, um Daten, Zuständigkeiten und Prozesse strukturiert aufzubauen.

Kein Update rund um CSRD oder CSDDD mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

EU-Omnibus-Richtlinie im Überblick

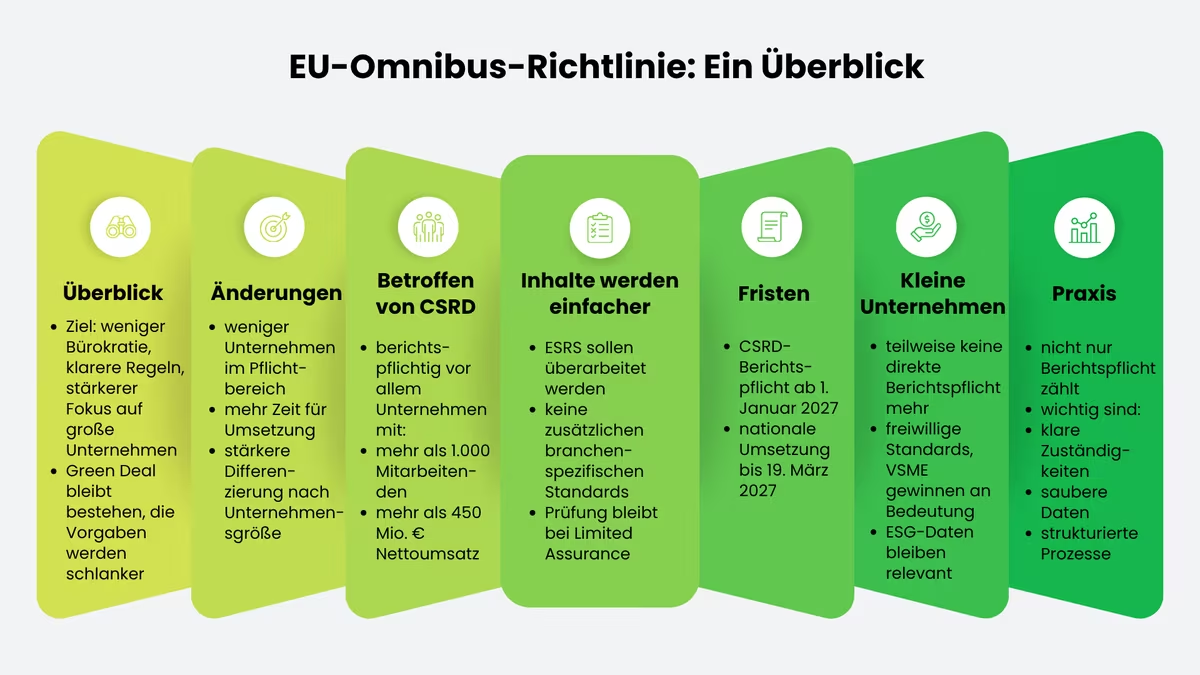

Mit dem EU-Omnibus-Paket ordnet die EU ihre Nachhaltigkeitsregeln neu. Es geht dabei nicht um zusätzliche Pflichten, sondern um Vereinfachung und einen klareren Fokus. Unternehmen sollen von unnötigem Aufwand entlastet werden, und die Vorgaben sollen sich stärker auf die Unternehmen konzentrieren, die besonders groß sind und einen entsprechend starken Einfluss haben. Die Richtung des Green Deals bleibt dabei bestehen, der regulatorische Rahmen wird aber spürbar schlanker.

Für Unternehmen sendet die Omnibus-I-Directive vor allem drei Signale:

- weniger Unternehmen im Pflichtbereich, vor allem bei der CSRD,

- mehr Zeit durch verschobene Anwendungszeitpunkte,

- stärkere Proportionalität zwischen sehr großen Unternehmen und kleineren Marktteilnehmern.

Gerade für Mittelstand und Unternehmensgruppen ist das relevant: Viele Unternehmen gewinnen Zeit und Planungsspielraum. Gleichzeitig bleibt ESG ein strategisches Thema, weil Anforderungen aus Finanzierung, Kundenbeziehungen, Lieferketten und Ausschreibungen unabhängig von der formalen Berichtspflicht weiter zunehmen. Die gewonnene Zeit sollte daher nicht als Pause, sondern als Gelegenheit zum strukturierten Aufbau belastbarer Daten- und Governance-Prozesse verstanden werden.

CSRD: Berichtspflichten konzentrieren sich auf sehr große Unternehmen

Im Mittelpunkt der Reform steht die Neuausrichtung der CSRD. Künftig erfasst die Richtlinie im Kern nur noch Unternehmen mit mehr als 1.000 Mitarbeitenden und mehr als 450 Millionen Euro Nettoumsatz. Damit wird der Anwendungsbereich deutlich enger als in der bisherigen Diskussion über die allgemeine Größenklassifizierung von Unternehmen. Für viele Mittelständler bedeutet das eine spürbare Entlastung, weil sie nicht mehr unmittelbar in die umfassende CSRD-Berichtspflicht fallen.

Für kleinere und mittlere Unternehmen verschwindet der Druck dennoch nicht vollständig. In vielen Fällen werden ESG-Daten weiterhin von Kunden, Investoren, Banken oder berichtspflichtigen Konzernen abgefragt. Die EU-Kommission will diesen sogenannten Trickle-down-Effekt begrenzen und setzt dafür auf einen freiwilligen Standard, der den Umfang solcher Informationsanfragen begrenzen soll. Für Unternehmen mit bis zu 1.000 Mitarbeitenden ist das besonders relevant, weil sich damit ein praktikabler Rahmen für freiwillige Nachhaltigkeitsinformationen (VSME) abzeichnet.

Von CSRD betroffen:

Künftig nur noch Unternehmen mit mehr als 1.000 Mitarbeitenden und mehr als 450 Millionen Euro Nettoumsatz.

Fristen werden neu geordnet

Neben dem engeren Anwendungsbereich ist die neue Zeitlogik einer der wichtigsten Effekte des Omnibus-Pakets. Für die Unternehmen, die nach der Neuregelung weiterhin in den Scope der CSRD fallen, beginnen die Berichtspflichten grundsätzlich ab dem 1. Januar 2027. Die Mitgliedstaaten müssen die CSRD-bezogenen Änderungen bis 19. März 2027 in nationales Recht umsetzen. Damit verschiebt sich der Fokus für viele Unternehmen von kurzfristigem Umsetzungsdruck hin zu einer strukturierteren Vorbereitung.

Auch bei den Inhalten soll es einfacher werden. Die EU-Kommission will die bestehenden ESRS überarbeiten, auf zusätzliche branchenspezifische Standards verzichten und es bei der Prüfung mit Limited Assurance belassen. Für Unternehmen bedeutet das vor allem: weniger neue Zusatzanforderungen und eine insgesamt besser handhabbare Berichterstattung.

Wichtige Fakten:

- Berichtspflichten starten ab dem 1. Januar 2027

- Mitgliedstaaten müssen die CSRD-bezogenen Änderungen bis 19. März 2027 in nationales Recht umsetzen.

Anforderungen unterscheiden sich künftig stärker nach Unternehmensgröße

Die neuen Regeln richten sich noch stärker nach der Größe der Unternehmen. Verbindliche Berichtspflichten gelten vor allem für sehr große Unternehmen. Kleine und viele mittlere Unternehmen sollen dagegen entweder ganz aus der Pflicht herausfallen oder mit freiwilligen, deutlich einfacheren Standards arbeiten. Das senkt den Aufwand, ohne dass wichtige Informationen aus der Lieferkette komplett verloren gehen.

In der Praxis ist deshalb nicht nur wichtig, ob ein Unternehmen offiziell berichtspflichtig ist. Entscheidend ist vor allem, ob ESG-Daten künftig sauber, nachvollziehbar und in einer gut nutzbaren Form bereitgestellt werden können. Wer jetzt klare Zuständigkeiten schafft, Daten ordentlich strukturiert und interne Prozesse sauber aufsetzt, ist nicht nur regulatorisch besser vorbereitet, sondern auch im Vorteil gegenüber Kunden, Banken und Investoren.

Hintergrund: Warum die EU nachsteuert

Mit der Omnibus-I-Richtlinie reagiert die EU auf die wachsende Komplexität der Nachhaltigkeitsregulierung. In kurzer Zeit sind mit CSRD, EU-Taxonomie, CSDDD und CBAM mehrere umfangreiche Regelwerke parallel entstanden. Die politische Zielrichtung bleibt dabei unverändert: Nachhaltigkeit soll verbindlich gesteuert und transparent gemacht werden. Neu justiert wird jedoch die Art und Weise, wie diese Vorgaben eingeführt und aufeinander abgestimmt werden.

Im Kern ist das Omnibus-Paket deshalb kein Kurswechsel, sondern eine regulatorische Nachsteuerung. Die EU hält an ihren Nachhaltigkeitszielen fest, will die Umsetzung aber kohärenter, wirtschaftlich tragfähiger und administrativ beherrschbarer gestalten.

Von der CSRD zur Omnibus-I-Richtlinie

Mit der CSRD hatte die EU die Nachhaltigkeitsberichterstattung grundlegend neu aufgestellt. Aus freiwilligen Rahmenwerken wurden verbindliche Anforderungen mit europäischen Berichtsstandards, Prüfungspflichten und digitaler Aufbereitung. In der Praxis zeigte sich jedoch schnell, dass diese Reform nicht isoliert wirkte, sondern mit weiteren ESG-Vorgaben zusammenlief. Genau hier setzt das Omnibus-Paket an: Es soll Überschneidungen reduzieren, die Rechtslage besser aufeinander abstimmen und den regulatorischen Rahmen konsistenter machen.

Ziel: Weniger Bürokratie, mehr Wettbewerbsfähigkeit und Erleichterungen

Mit der Omnibus-I-Richtlinie verfolgt die EU-Kommission vor allem zwei Ziele: weniger Bürokratie und mehr Wettbewerbsfähigkeit für Europa. Die Nachhaltigkeitsregeln sollen wirksam bleiben, Unternehmen aber nicht durch zu viele parallele Vorgaben, unklare Zuständigkeiten und hohen Umsetzungsaufwand unnötig belasten. Es geht also nicht darum, Nachhaltigkeit zurückzufahren, sondern die Regulierung praxistauglicher zu machen.

Der politische Entscheidungsprozess

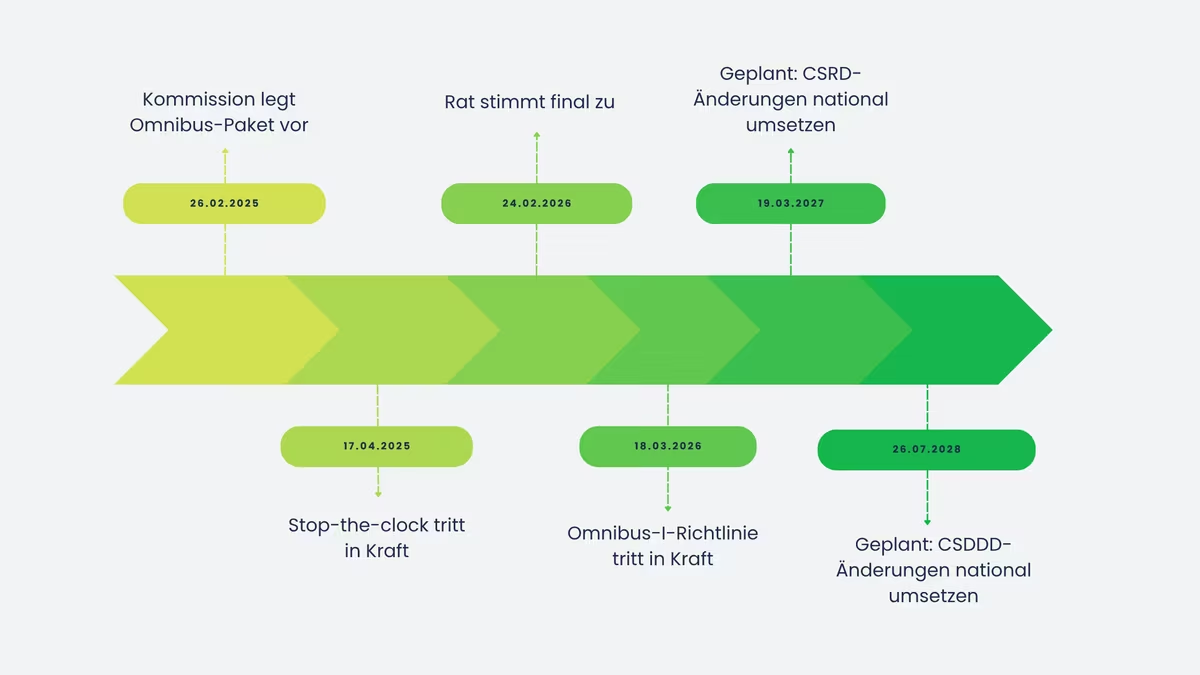

Den Anstoß gab der Vorschlag der Europäischen Kommission vom 26. Februar 2025. Danach folgte mit der sogenannten Stop-the-clock-Richtlinie ein erster Schritt, um Unternehmen bei CSRD und CSDDD zeitlich zu entlasten. Im nächsten Schritt wurden die weitergehenden Änderungen des Omnibus-I-Pakets zwischen den EU-Institutionen verhandelt.

Mit der Zustimmung des Rates am 24. Februar 2026 wurde das Paket politisch abgeschlossen. Die Omnibus-I-Richtlinie trat am 18. März 2026 in Kraft. Seitdem ist der europäische Rahmen gesetzt; offen ist nun vor allem die Umsetzung in den Mitgliedstaaten. Für die CSRD-bezogenen Änderungen gilt eine Umsetzungsfrist bis 19. März 2027, für die CSDDD bis Juli 2028.

Kernelemente der Reform

Mit der Omnibus Directive ordnet die EU zentrale ESG-Regelwerke neu. Für Unternehmen ist dabei vor allem relevant, welche Pflichten künftig noch gelten, ab wann sie greifen und wie tief die Anforderungen in der Praxis reichen.

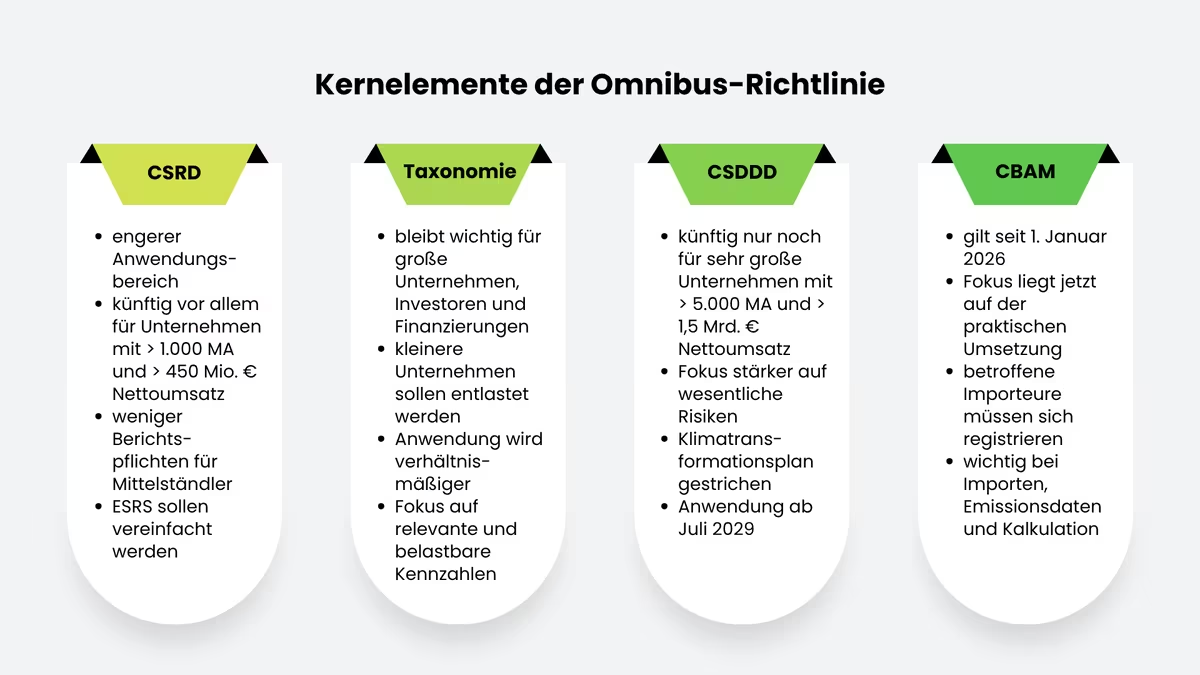

CSRD: engerer Anwendungsbereich und schlankere Berichtslogik

Bei der CSRD liegt der wichtigste Reformpunkt im deutlich enger gefassten Anwendungsbereich. Künftig erfasst die Richtlinie im Kern nur noch Unternehmen mit mehr als 1.000 Mitarbeitenden und mehr als 450 Mio. Euro Nettoumsatz. Für Drittlandsunternehmen gelten ebenfalls neue Schwellen. Damit wird die Nachhaltigkeitsberichterstattung stärker auf sehr große Unternehmen konzentriert.

Für Unternehmen bedeutet das vor allem mehr Klarheit:

- Die CSRD richtet sich künftig deutlich stärker an sehr große Unternehmen.

- Viele Mittelständler fallen aus der unmittelbaren Pflicht heraus.

- Kleinere Unternehmen bleiben zwar häufig datenrelevant für Kunden, Banken oder berichtspflichtige Konzerne, sollen aber vor übermäßigen Informationsanforderungen besser geschützt werden.

Auch inhaltlich setzt die Reform auf Vereinfachung. Die Kommission verfolgt das Ziel, die bestehenden ESRS zu überarbeiten und zusätzliche Berichtslasten zu begrenzen. Für die Praxis heißt das: Unternehmen sollten ihre Berichterstattung nicht auf immer neue Detailpflichten ausrichten, sondern auf belastbare Kernprozesse — also doppelte Wesentlichkeit, saubere Datenflüsse, klare Zuständigkeiten und prüfungssichere Governance.

EU-Taxonomie: Fokus auf große Unternehmen und verhältnismäßige Anwendung

Auch die EU-Taxonomie bleibt ein wichtiger Teil der Nachhaltigkeitsregulierung. Künftig soll sie aber vor allem dort greifen, wo der Aufwand für Unternehmen in einem sinnvollen Verhältnis zur Größe und Bedeutung des Unternehmens steht. Die EU-Kommission will kleinere Unternehmen deshalb spürbar entlasten und die Berichtspflichten stärker auf große Marktakteure konzentrieren.

Für die Praxis ist dabei vor allem wichtig:

- Die Taxonomie bleibt relevant, vor allem für große Unternehmen, Investoren und Finanzierungen.

- Für kleinere und viele mittlere Unternehmen soll die Anwendung verhältnismäßiger und teilweise freiwillig werden.

- Der Fokus verschiebt sich von maximaler Detailtiefe hin zu relevanten, belastbaren und wirtschaftlich nutzbaren Kennzahlen.

Gerade für Unternehmen außerhalb des engeren Pflichtbereichs bedeutet das: Die Taxonomie verschwindet nicht, wird aber häufiger zu einem Thema der Finanzierung, der Investitionsplanung und der Zusammenarbeit mit berichtspflichtigen Geschäftspartnern und weniger zu einer eigenen, vollumfänglichen Offenlegungspflicht. Diese praktische Einordnung ist für viele Leser hilfreicher als eine rein formale Abgrenzung.

CSDDD: Sorgfaltspflichten werden auf sehr große Unternehmen begrenzt

Besonders deutlich fällt die Eingrenzung bei der CSDDD aus. Nach der finalen Fassung des Omnibus-I-Pakets gilt die Richtlinie künftig nur noch für Unternehmen mit mehr als 5.000 Mitarbeitenden und mehr als 1,5 Mrd. Euro Nettoumsatz. Damit richtet sich die CSDDD noch stärker auf sehr große Unternehmen, die den größten Einfluss auf ihre Wertschöpfungsketten haben und die Anforderungen organisatorisch eher tragen können.

Auch inhaltlich wurde die Richtlinie entschlackt. Hervorzuheben sind vor allem diese Punkte:

- Die Anforderungen werden stärker auf die wahrscheinlichsten und wesentlichsten Risiken ausgerichtet.

- Die Pflicht zu einem Klimatransformationsplan wurde gestrichen.

- Das EU-weit harmonisierte zivilrechtliche Haftungsregime wurde entfernt.

- Die Bußgeldobergrenze liegt bei 3 % des weltweiten Nettoumsatzes.

Zeitlich wurde die Anwendung ebenfalls nach hinten verschoben. Die Mitgliedstaaten müssen die neuen Regeln bis Juli 2028 umsetzen, die Anwendung für die erfassten Unternehmen beginnt ab Juli 2029. Für Unternehmen bedeutet das mehr Vorbereitungszeit, aber keinen Bedeutungsverlust des Themas Lieferkette. Gerade große Marktakteure müssen ihre Sorgfaltssysteme weiterhin so aufbauen, dass Risiken identifiziert, priorisiert und dokumentiert bearbeitet werden können.

CBAM: weniger Übergangslogik, mehr operative Umsetzung

Beim CO₂-Grenzausgleichssystem CBAM hat sich der Fokus inzwischen verschoben. Die Übergangsphase ist beendet: CBAM gilt seit dem 1. Januar 2026. Für betroffene Importeure geht es deshalb nicht mehr nur um vorbereitendes Emissionsreporting, sondern um die operative Umsetzung im laufenden Importprozess.

Wichtig für Unternehmen ist dabei vor allem:

- Seit 1. Januar 2026 gilt das CBAM.

- Importeure betroffener Waren müssen sich als authorised CBAM declarants registrieren lassen bzw. die entsprechenden Anforderungen erfüllen.

- Die praktische Umsetzung läuft über das CBAM Registry und die zugehörigen Melde- und Nachweispflichten.

Die Entlastung kommt hier nicht vor allem durch spätere Fristen, sondern durch klarere Regeln und einfachere Vorgaben für kleinere Importeure. Für die Industrie bleibt CBAM trotzdem wichtig, vor allem wenn Importe, Emissionsdaten und Preise eng zusammenhängen.

Was das in der Praxis bedeutet

Für Unternehmen lassen sich die Kernelemente der Reform auf einen einfachen Nenner bringen:

- CSRD und CSDDD werden deutlich stärker auf sehr große Unternehmen fokussiert.

- Taxonomie und CBAM bleiben relevant, werden aber stärker an praktischer Umsetzbarkeit ausgerichtet.

- Für viele Unternehmen verschiebt sich der Schwerpunkt von unmittelbarer Pflichtberichterstattung hin zu datenfähigen Prozessen, belastbarer Governance und anschlussfähigen ESG-Informationen.

Genau darin liegt der eigentliche Effekt der Omnibus-I-Richtlinie: weniger formale Breite, aber höhere Anforderungen an die Unternehmen, die im Scope bleiben und zugleich mehr Druck auf alle anderen, ESG-Daten trotzdem strukturiert und professionell bereitstellen zu können.

Deutschland: Nationale Umsetzung im Fokus

Für deutsche Unternehmen entscheidet sich die praktische Wirkung des Omnibus-Pakets nicht allein auf EU-Ebene, sondern vor allem bei der Umsetzung ins nationale Recht. Der europäische Rahmen steht, doch entscheidend ist, wie schnell und in welcher Form die Änderungen in Handels-, Prüfungs- und Aufsichtsrecht überführt werden. Gerade bei der CSRD ist das relevant, weil die deutsche Umsetzung bereits vor dem Omnibus-Paket ins Stocken geraten war.

Nationale Umsetzung bleibt der entscheidende Hebel

Mit dem Inkrafttreten der Omnibus-I-Richtlinie am 18. März 2026 ist die europäische Richtung vorgegeben. Für die CSRD-bezogenen Änderungen gilt eine nationale Umsetzungsfrist bis 19. März 2027, für die CSDDD bis Juli 2028. Für deutsche Unternehmen bedeutet das: Die Entlastung wird erst dann voll wirksam, wenn die neuen Vorgaben auch im deutschen Recht angekommen sind.

Gleichzeitig bleibt die Situation in Deutschland schwierig. Weil das CSRD-Umsetzungsgesetz nicht rechtzeitig beschlossen wurde, gibt es weiter Unsicherheit bei der rechtlichen Grundlage, beim Berichtsformat und bei der Prüfung. Viele Unternehmen orientieren sich deshalb vor allem an europäischen Vorgaben, Entwürfen und fachlichen Empfehlungen.

„Stop-the-clock“ schafft Luft, aber keine Entwarnung

Die sogenannte Stop-the-clock-Regelung war der erste praktische Entlastungsschritt des Omnibus-Pakets. Sie sollte verhindern, dass Unternehmen kurzfristig unter einen Berichtsrahmen fallen, der kurz darauf schon wieder geändert wird. Für Deutschland war das besonders wichtig, weil die nationale CSRD-Umsetzung noch nicht abgeschlossen war und gleichzeitig viele Unternehmen bereits mit der inhaltlichen Vorbereitung begonnen hatten.

In der Praxis bedeutet das vor allem mehr Zeit für:

- den Aufbau belastbarer ESG-Datenstrukturen,

- die Abstimmung mit Prüfern,

- die Einbettung der Berichterstattung in den Lagebericht und in bestehende Governance-Prozesse,

- die technische Vorbereitung auf digitale Berichtspflichten und ESRS-Anforderungen.

Diese Atempause ist für Unternehmen hilfreich, ersetzt aber nicht die eigentliche Umsetzungsarbeit. Wer betroffen bleibt oder mittelbar Daten liefern muss, sollte die Zeit nutzen, um Prozesse jetzt belastbar aufzusetzen.

Offene Fragen in Deutschland bleiben bestehen

Auch nach der politischen Einigung auf EU-Ebene bleiben in Deutschland wichtige Detailfragen offen. Für Unternehmen geht es dabei weniger um das grundsätzliche „Ob“ als um das praktische „Wie“ der Umsetzung.

Besonders relevant sind derzeit:

- die Einbettung der Nachhaltigkeitsberichterstattung in das HGB-System,

- die Abgrenzung von Berichtspflichten in Konzernen,

- die Ausgestaltung von Prüfung und Limited Assurance.

Für Unternehmen heißt das vor allem: Interne Zuständigkeiten, Prozesse und Kontrollen müssen klar geregelt sein. In der Praxis wird nicht nur entscheidend sein, welche Daten vorliegen, sondern auch, ob sie nachvollziehbar erhoben, dokumentiert und geprüft werden können.

Das LkSG bleibt für deutsche Unternehmen relevant

Wichtig ist außerdem: Nationale Vorgaben wie das Lieferkettensorgfaltspflichtengesetz(LkSG) entfallen nicht automatisch durch das Omnibus-Paket. Auch wenn die CSDDD auf EU-Ebene entschärft und zeitlich verschoben wurde, bleibt das LkSG zunächst ein eigenständiger Referenzrahmen. Damit bleibt das Thema Lieferkette für viele Unternehmen praktisch relevant, unabhängig davon, ob sie später unter die CSDDD fallen.

Bedeutung für deutsche Unternehmen und den Mittelstand

Gerade für den deutschen Mittelstand bringt die Omnibus-I-Richtlinie spürbare Erleichterungen. Viele Unternehmen fallen aus der unmittelbaren CSRD-Pflicht heraus oder gewinnen zusätzliche Zeit. Gleichzeitig bleiben ESG-Daten für Banken, Investoren, Großkunden und berichtspflichtige Konzerne weiter relevant. Deshalb sollten Unternehmen die Reform nicht als Anlass zum Abwarten verstehen, sondern als Chance zur Priorisierung.

Besonders sinnvoll ist es, jetzt in folgende Grundlagen zu investieren:

- klare Datenmodelle und saubere Stammdaten,

- verbindliche Zuständigkeiten für ESG-Themen,

- interne Kontrollen für nichtfinanzielle Informationen,

- eine enge Verzahnung mit Finanzberichterstattung, Risikomanagement und Strategie.

Wer diese Grundlagen jetzt schafft, verbessert nicht nur seine Compliance-Fähigkeit, sondern auch seine Steuerungsfähigkeit. Genau darin liegt für viele deutsche Unternehmen der eigentliche Mehrwert der Omnibus-Reform: weniger unmittelbarer Pflichtendruck, aber mehr Raum, Nachhaltigkeitsdaten professionell und wirtschaftlich sinnvoll in die Unternehmenssteuerung zu integrieren.

Praktische Hilfen für die Berichterstattung

Das Omnibus-Paket ändert zwar Fristen, Anwendungsbereiche und den Umfang einzelner Pflichten. An der eigentlichen Aufgabe für Unternehmen ändert sich aber wenig:

- Wichtige Themen müssen weiter erkannt,

- Daten sauber aufgebaut und

- Nachhaltigkeitsinformationen verlässlich gesteuert werden.

Gerade deshalb bleiben praxistaugliche Werkzeuge und klare Methoden wichtig. Besonders hilfreich sind ein gutes Umweltmanagement, strukturierte Reporting-Tools und eine sauber durchgeführte doppelte Wesentlichkeitsanalyse.

Hilfe für die Umsetzung

Mit EMAS können Unternehmen ihre Umweltdaten besser ordnen und verlässlich festhalten. Das System unterstützt dabei, die eigene Umweltleistung zu prüfen, weiterzuentwickeln und offen darzustellen. Das bringt oft klarere Prozesse, weniger Ressourcenverbrauch, mehr Sicherheit bei rechtlichen Anforderungen und eine externe Kontrolle mit sich.

Für die Nachhaltigkeitsberichterstattung ist EMAS vor allem deshalb relevant, weil es in vielen Umweltbereichen direkt an ESRS-Themen anschließt. Die Europäische Kommission und EFRAG haben die Synergien zwischen EMAS und ESRS ausdrücklich aufgearbeitet. Besonders eng sind die Schnittstellen bei Emissionen, Wasser, Biodiversität, Materialeinsatz und Abfall. Unternehmen, die hier bereits mit einem strukturierten Umweltmanagement arbeiten, schaffen oft schneller belastbare Datenpfade für ihre Berichterstattung.

Für viele Unternehmen ist nicht nur die Datenerhebung, sondern vor allem der Einstieg in eine konsistente Berichtslogik die größte Hürde. Genau hier kann die DNK-Plattform helfen. Der Deutsche Nachhaltigkeitskodex (DNK) bietet eine kostenlose Plattform, mit der Unternehmen Nachhaltigkeitsberichte digital und schrittweise erstellen können. Die Plattform ist inzwischen auch auf freiwillige Berichterstattung ausgerichtet und unterstützt sowohl CSRD-nahe als auch VSME-orientierte Berichtsansätze.

Das ist besonders relevant, weil die Europäische Kommission seit 2025 den VSME-Standard als freiwilligen Rahmen für kleine und mittlere Unternehmen empfiehlt. Ziel ist es, ESG-Anfragen an kleinere Unternehmen zu standardisieren und unnötige Mehrfachabfragen aus Lieferketten oder von Finanzinstituten zu begrenzen. Für viele mittelständische Unternehmen ist das ein sinnvoller Weg, um ESG-Daten in einer strukturierten, aber verhältnismäßigen Form bereitzustellen.

Neben offiziellen Plattformen können auch zusätzliche Tools helfen, den Überblick zu behalten. Lösungen wie unser Modul für Nachhaltigkeits- und VSME-Reporting oder das Supply Chain Management von lawcode unterstützen Unternehmen dabei, Anforderungen einfacher umzusetzen und Compliance besser im Blick zu behalten.

Unabhängig von Tools und Plattformen bleibt die doppelte Wesentlichkeit der zentrale methodische Kern der Nachhaltigkeitsberichterstattung. Die CSRD verlangt, dass Unternehmen sowohl die finanziellen Auswirkungen von Nachhaltigkeitsthemen auf das Unternehmen als auch die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft betrachten. Genau diese Logik hilft auch dabei, Berichterstattung zu fokussieren und unnötige Detailtiefe zu vermeiden.

EFRAG hat zur praktischen Umsetzung eigene Leitlinien veröffentlicht. Für Unternehmen ist vor allem wichtig, die Wesentlichkeitsanalyse nicht als isolierte Compliance-Übung zu behandeln, sondern als Steuerungsinstrument.

In der Praxis bietet sich meist ein klarer Dreischritt an:

- relevante Themen entlang der Wertschöpfungskette identifizieren,

- Auswirkungen, Risiken und Chancen systematisch bewerten,

- Ergebnisse mit Zielen, Maßnahmen und Verantwortlichkeiten verknüpfen.

Unternehmen, die so vorgehen, berichten meist nicht nur klarer und geordneter. Sie schaffen damit auch eine bessere Grundlage für interne Entscheidungen, Prioritäten und Investitionen. Gerade im aktuellen Regulierungsumfeld ist das oft hilfreicher als ein möglichst langer Bericht.

Ausblick: Was Unternehmen jetzt tun sollten

Das Omnibus-Paket bringt spürbare Entlastung, aber keinen Bedeutungsverlust von ESG. Nachhaltigkeitsinformationen bleiben für viele Unternehmen relevant. Sei es durch direkte Berichtspflichten, Anforderungen von Banken und Investoren, Erwartungen großer Kunden oder Vorgaben entlang der Lieferkette. Der Unterschied ist: Die Regulierung wird stärker auf sehr große Unternehmen fokussiert, Fristen wurden neu geordnet und kleinere Unternehmen erhalten mehr Luft für eine verhältnismäßige Vorbereitung.

Für Unternehmen heißt das vor allem: Jetzt ist der richtige Zeitpunkt, die eigene Betroffenheit sauber zu prüfen und die Reporting-Architektur so aufzubauen, dass sie sowohl regulatorischen Anforderungen als auch praktischen Marktanforderungen standhält. Wer die zusätzliche Zeit klug nutzt, schafft nicht nur Compliance-Sicherheit, sondern verbessert auch Datenqualität, interne Steuerung und Entscheidungsfähigkeit.

Für die Unternehmenspraxis sind aktuell vor allem diese Termine relevant:

- Omnibus I in Kraft: seit 18. März 2026.

- CSRD-Änderungen in nationales Recht umsetzen: bis 19. März 2027.

- CSDDD-Änderungen in nationales Recht umsetzen: bis Juli 2028.

- CBAM definitive Phase: seit 1. Januar 2026 in Anwendung.

Für die Planung heißt das:

Unternehmen sollten nicht mehr mit der alten CSRD-Logik arbeiten, sondern ihre Roadmap an den neuen Stand anpassen. Dabei sollten Omnibus-I-Richtlinie, nationale Umsetzung, CBAM und mögliche Anforderungen aus Finanzierung und Lieferkette zusammen betrachtet werden. Gerade für Konzerne und mittelständische Unternehmensgruppen ist das wichtig, um Budgets, IT-Projekte und Zuständigkeiten realistisch zu planen.

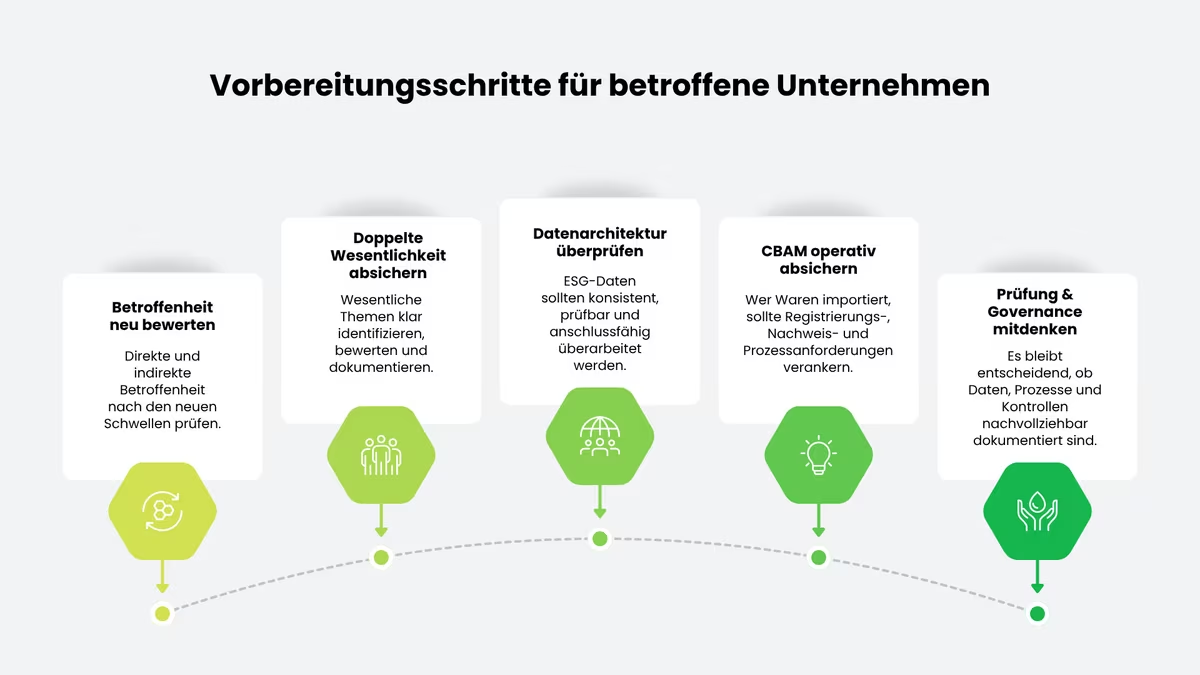

In der Praxis haben sich vor allem diese Schritte bewährt:

Vorbereitungsschritte für betroffene Unternehmen

Prüfen, welche Gesellschaften nach den neuen Schwellen überhaupt noch direkt betroffen sind und wo indirekte Anforderungen aus Konzernstrukturen, Finanzierung oder Kundenbeziehungen bestehen.

Wesentliche Themen sollten nachvollziehbar identifiziert, bewertet und dokumentiert werden. Auch bei weniger Berichtsdruck bleibt das die Grundlage für belastbare ESG-Steuerung.

ESG-Daten sollten konsistent, prüfbar und anschlussfähig an Finanzberichterstattung, Risikomanagement und operative Steuerung sein. Gerade jetzt lohnt sich die Bereinigung von Stammdaten, Verantwortlichkeiten und Schnittstellen.

Wer betroffene Waren importiert, sollte Registrierungs-, Nachweis- und Prozessanforderungen der definitiven CBAM-Phase fest in Einkauf, Zoll und Produktkalkulation verankern.

Auch bei einem verhältnismäßigeren Regime bleibt entscheidend, ob Daten, Prozesse und Kontrollen nachvollziehbar dokumentiert sind. Das betrifft insbesondere Unternehmen, die weiter im Scope bleiben oder als Teil eines Konzerns zuliefern müssen.

Praktische Tipps für die Umsetzung

Für viele Unternehmen ist ein pragmatischer Einstieg sinnvoller als der sofortige Aufbau eines maximal komplexen ESG-Systems.

In der Praxis helfen vor allem:

- mit wenigen belastbaren Kern-KPIs zu starten,

- Zuständigkeiten zwischen Nachhaltigkeit, Finanzen, Recht und IT klar zu definieren,

- Lieferanten- und Kundenabfragen frühzeitig zu standardisieren,

- und die eigene ESG-Roadmap eng mit Budget-, Risiko- und Investitionsplanung zu verbinden.

Gerade der Mittelstand profitiert davon, jetzt auf robuste, aber schlanke Strukturen zu setzen. Denn auch dort, wo die formale Berichtspflicht entfällt oder später greift, bleiben ESG-Daten in Ausschreibungen, Finanzierungen und Geschäftsbeziehungen ein wichtiges Thema. Wer heute geordnet vorbereitet, vermeidet später hektische Nachrüstung.

Fazit

Das EU-Omnibus-Paket bringt spürbare Entlastungen, ohne die Richtung der Nachhaltigkeitsregulierung zu verändern. Berichtspflichten werden stärker auf sehr große Unternehmen konzentriert, Fristen neu geordnet und einzelne Anforderungen praktikabler ausgestaltet. Für Unternehmen bedeutet das mehr Zeit und mehr Klarheit — aber keinen Grund, ESG-Themen aufzuschieben. Wer die gewonnene Luft jetzt nutzt, um Daten, Zuständigkeiten und Prozesse sauber aufzubauen, schafft nicht nur regulatorische Sicherheit, sondern stärkt auch die eigene Wettbewerbsfähigkeit

Häufige Fragen

Nein, nicht in jeder praktischen Einzelheit. Zwar ist der europäische Rechtsrahmen bereits beschlossen, aber viele Auswirkungen hängen davon ab, wann und wie die Mitgliedstaaten die Änderungen in nationales Recht umsetzen. Für Unternehmen bedeutet das: Die europäische Richtung ist klar, die konkrete Anwendung im Alltag kann sich je nach Land und nationaler Gesetzgebung unterschiedlich schnell konkretisieren. Gerade in Deutschland ist deshalb nicht nur der Blick auf Brüssel wichtig, sondern auch auf die nationale Umsetzung in Handels-, Prüfungs- und Aufsichtsrecht.

In der Regel nicht. Auch wenn die formale Berichtspflicht entfällt oder später greift, bleiben Nachhaltigkeitsinformationen in vielen Fällen relevant. Banken fragen ESG-Daten im Rahmen von Finanzierungen ab, große Kunden erwarten Informationen aus der Lieferkette, und berichtspflichtige Konzerne benötigen Daten von ihren Tochtergesellschaften oder Geschäftspartnern. Für viele Unternehmen verschiebt sich das Thema daher von einer unmittelbaren gesetzlichen Berichtspflicht hin zu einer indirekten Marktanforderung.

Weil ESG längst nicht mehr nur ein Regulierungsthema ist. Nachhaltigkeitsinformationen spielen heute auch bei Ausschreibungen, Kundenanforderungen, Finanzierungsgesprächen, Lieferantenbewertungen und Investitionsentscheidungen eine wichtige Rolle. Mittelständische Unternehmen profitieren zwar häufig davon, dass sie nicht mehr im unmittelbaren Pflichtbereich stehen, gleichzeitig steigt aber die Erwartung, relevante Daten strukturiert und nachvollziehbar bereitstellen zu können. Die Entlastung reduziert also den formalen Druck, nimmt dem Thema aber nicht seine wirtschaftliche Relevanz.

Eine große. Gerade dort, wo Unternehmen nicht mehr direkt gesetzlich berichten müssen, kommen Anforderungen oft über den Markt. Banken wollen besser verstehen, wie nachhaltig ein Unternehmen aufgestellt ist, Investoren achten auf Risiken und Transformationsfähigkeit, und große Kunden brauchen ESG-Daten für ihre eigene Berichterstattung oder Lieferkettensteuerung. Für viele Unternehmen wird deshalb entscheidend, Informationen nicht nur zu besitzen, sondern sie in einer Form bereitzustellen, die plausibel, konsistent und anschlussfähig ist.

In Konzernen bleibt die Datenfrage meist komplexer als es die reine Einzelgesellschaftsperspektive vermuten lässt. Auch wenn einzelne Tochtergesellschaften für sich genommen nicht berichtspflichtig sind, können sie auf Gruppenebene weiterhin relevante Daten zuliefern müssen. Das betrifft insbesondere Emissionen, Personal- und Sozialdaten, Lieferketteninformationen oder taxonomierelevante Kennzahlen. Für Unternehmensgruppen bedeutet das: Die Entlastung auf Ebene einzelner Einheiten reduziert nicht automatisch den Bedarf an konzernweit sauberen Datenstrukturen.

Nachhaltigkeitsberichterstattung ist keine Aufgabe, die eine einzelne Fachabteilung allein lösen kann. In der Praxis müssen meist mehrere Bereiche zusammenarbeiten, vor allem Nachhaltigkeit, Finanzen, Recht, IT, Einkauf, Risikomanagement und je nach Geschäftsmodell auch Produktmanagement oder HR. Der Grund ist einfach: ESG-Daten entstehen an sehr unterschiedlichen Stellen im Unternehmen, müssen aber am Ende konsistent zusammengeführt, bewertet und dokumentiert werden. Je früher diese Verantwortlichkeiten klar geregelt sind, desto robuster wird der spätere Prozess.

Als Einstieg kann das sinnvoll sein, als dauerhafte Lösung reicht es meist nicht. Einzelne Kennzahlen wie Energieverbrauch, Emissionen oder Lieferantenstruktur helfen zwar dabei, erste Transparenz zu schaffen. Für belastbare Berichterstattung und Steuerung kommt es aber darauf an, wie diese Daten erhoben, dokumentiert, geprüft und in Entscheidungen eingebunden werden. Ohne klare Zuständigkeiten, einheitliche Definitionen und nachvollziehbare Prozesse entsteht schnell ein Flickenteppich, der später aufwendig nachgebessert werden muss.

Ein häufiger Fehler ist es, die Entlastung mit Entwarnung zu verwechseln. Wer jetzt gar nichts tut, riskiert später hektische Nacharbeit, wenn Daten kurzfristig doch benötigt werden. Ebenso problematisch ist es, ESG isoliert als reines Reporting-Thema zu behandeln. Nachhaltigkeitsinformationen sollten möglichst früh mit Controlling, Risikomanagement, Governance und operativen Prozessen verzahnt werden. Auch zu komplexe Lösungen am Anfang können hinderlich sein — oft ist es besser, zunächst mit einer klaren, pragmatischen Struktur zu starten und diese schrittweise auszubauen.

Frühzeitig handeln sollten vor allem Unternehmen, die Teil eines Konzerns sind, eng mit großen Kunden arbeiten, international einkaufen oder ein emissionsintensives Geschäftsmodell haben. Auch bei Ausschreibungen spielen ESG-Daten oft eine wichtige Rolle. Selbst wenn die eigene Berichtspflicht sinkt, werden solche Informationen in vielen Fällen weiterhin gebraucht. Deshalb lohnt sich eine frühe Vorbereitung besonders für Unternehmen mit komplexeren Strukturen und Lieferketten.

Der wichtigste erste Schritt ist eine saubere Betroffenheitsanalyse. Unternehmen sollten zunächst klären, welche Regelwerke sie direkt betreffen, wo mittelbare Anforderungen entstehen und welche Einheiten innerhalb des Unternehmens oder Konzerns relevante Daten liefern müssen. Darauf aufbauend lässt sich prüfen, welche Daten bereits vorhanden sind, wo Lücken bestehen und welche Zuständigkeiten intern geregelt werden müssen. Wer diesen Schritt sauber macht, schafft die Grundlage für alles Weitere — von Wesentlichkeitsanalyse und Datenarchitektur bis hin zu Governance und Prüfungssicherheit.

Karim Boukaouche

LinkedInESG-Compliance Experte · lawcode GmbH

Karim Boukaouche berät Unternehmen bei der Umsetzung der EU-Entwaldungsverordnung (EUDR) und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.