Wichtige Fakten

- Welche Rolle spielt die Unternehmensgröße für die EUDR-Pflichten?

- Die EUDR unterscheidet klar zwischen Großunternehmen und KMU. Davon hängt ab, ob vollständige oder erleichterte Sorgfaltspflichten gelten.

- Wie werden KMU nach EU-Recht definiert?

- Weniger als 250 Mitarbeiter sowie höchstens 50 Mio. € Umsatz oder 43 Mio. € Bilanzsumme, auf Basis der EU-Empfehlung 2003/361/EG.

- Warum ist die Konzernstruktur für die Schwellenwertprüfung entscheidend?

- Weil bei verbundenen Unternehmen die relevanten Werte (Mitarbeiter, Umsatz, Bilanz) konsolidiert berechnet werden müssen, auch über Landesgrenzen hinweg.

- Gilt eine Tochtergesellschaft automatisch als KMU, wenn sie klein ist?

- Nein. Wenn die Muttergesellschaft oder andere verbundene Unternehmen groß sind, kann die Tochter den KMU-Status verlieren.

- Was müssen KMU-Händler konkret tun, um EUDR-konform zu handeln?

- Sie müssen sicherstellen, dass sie für jedes Produkt eine gültige Referenznummer der Sorgfaltserklärung vorweisen, weitergeben und archivieren können.

- Was bedeutet die Referenznummer in der Praxis?

- Sie ist der Nachweis, dass ein Produkt einer EUDR-konformen Sorgfaltspflichtprüfung unterzogen wurde und muss bei jeder Transaktion mitgeführt werden.

- Wie lässt sich die EUDR-Umsetzung im Konzern effizient gestalten?

- Durch klare Rollenverteilung (Marktteilnehmer vs. Händler), zentrale Schwellenwertprüfung, Compliance-Prozesse und digitale Systeme zur Verwaltung der Referenznummern.

Executive Summary

Die EU-Entwaldungsverordnung (EUDR) verpflichtet Unternehmen, je nach Rolle in der Lieferkette und Unternehmensgröße, zu unterschiedlichen Sorgfaltspflichten. Während Marktteilnehmer ein vollständiges Due-Diligence-System einschließlich Risikoanalyse und Sorgfaltserklärung umsetzen müssen, gelten für Händler, insbesondere KMU, vereinfachte Anforderungen. Ob ein Unternehmen als KMU gilt, richtet sich nach der EU-Definition gemäß Empfehlung 2003/361/EG. Entscheidend sind dabei weniger als 250 Mitarbeiter sowie ein Jahresumsatz von maximal 50 Millionen Euro oder eine Bilanzsumme von höchstens 43 Millionen Euro. Bei verbundenen Unternehmen, etwa innerhalb von Konzernstrukturen, sind diese Schwellenwerte konsolidiert zu prüfen. Eine Tochtergesellschaft kann dadurch trotz eigener kleiner Struktur nicht mehr als KMU gelten, wenn der Konzernverbund insgesamt die Schwellen und die EUDR-Umsatzgrenzen überschreitet.

Für KMU-Händler entfallen zwar eigene Risikoanalysen, sie müssen jedoch die Sorgfaltserklärung des Marktteilnehmers dokumentieren, über eine Referenznummer nachweisen und die Informationen über mindestens fünf Jahre archivieren. Eine eindeutige Rollenklärung innerhalb von Unternehmensgruppen sowie ein dokumentierter, systemgestützter Umgang mit Referenznummern sind zentrale Voraussetzungen für eine rechtskonforme EUDR-Umsetzung. Unternehmen sollten ihre Einstufung regelmäßig überprüfen und bis zum Anwendungsbeginn der EUDR am 30. Dezember 2026 geeignete Maßnahmen zur Umsetzung etablieren, da keine Übergangsfristen vorgesehen sind.

Kein Update rund um die EUDR mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

EUDR: Ziele, Hintergründe und Pflichten

Die EUDR (EU Deforestation Regulation) soll Entwaldung und Waldschäden weltweit eindämmen, indem sie sicherstellt, dass nur noch entwaldungsfreie Produkte in die EU gelangen. Sie gilt für Unternehmen, die bestimmte Rohstoffe oder Produkte in die EU einführen oder innerhalb der EU verkaufen. Dabei unterscheidet die Verordnung zwischen verschiedenen Unternehmensarten.

Für kleine und mittlere Unternehmen (KMU) gibt es teils Ausnahmen oder vereinfachte Regeln. Welche Anforderungen genau gelten, hängt oft von der Größe und Struktur des jeweiligen Unternehmens ab.

Im Berufsalltag stehen vor allem Unternehmensgruppen, etwa mit Muttergesellschaften, Tochterfirmen, Holdings oder Joint Ventures, häufig vor der Frage, wie sie die Schwellenwerte und Pflichten der EUDR korrekt bestimmen und anwenden sollen. Hinzu kommt häufig die Unsicherheit, welche Rolle ein Unternehmen in der Lieferkette einnimmt, sei es als Marktteilnehmer oder als Händler, und wie sich dies auf die Umsetzung (z.B. Sorgfaltspflichten, Dokumentationen, Risikobewertung) auswirkt. Gerade bei komplexen Konzernstrukturen oder kleinen, stark arbeitsteiligen Unternehmen gilt es, die Pflichten punktgenau zu identifizieren.

Wann gelten welche Pflichten bei der EUDR?

Zum 31. Dezember 2026 müssen Unternehmen in der EU transparent machen können, dass ihre Produkte nicht zur Entwaldung oder Waldschädigung beitragen. Die Verordnung betrifft insbesondere Akteure, die relevante Rohstoffe wie Holz, Kaffee, Kakao, Soja, Palmöl, Kautschuk, Rinderprodukte importieren oder erste Inverkehrbringer in der EU sind. Außerdem sind auch daraus hergestellte Erzeugnisse von Bedeutung und müssen berücksichtigt werden. Dabei differenziert die EUDR klar danach, ob ein Unternehmen als Marktteilnehmer oder Händler agiert und ob es sich um ein KMU im Sinne der EU handelt.

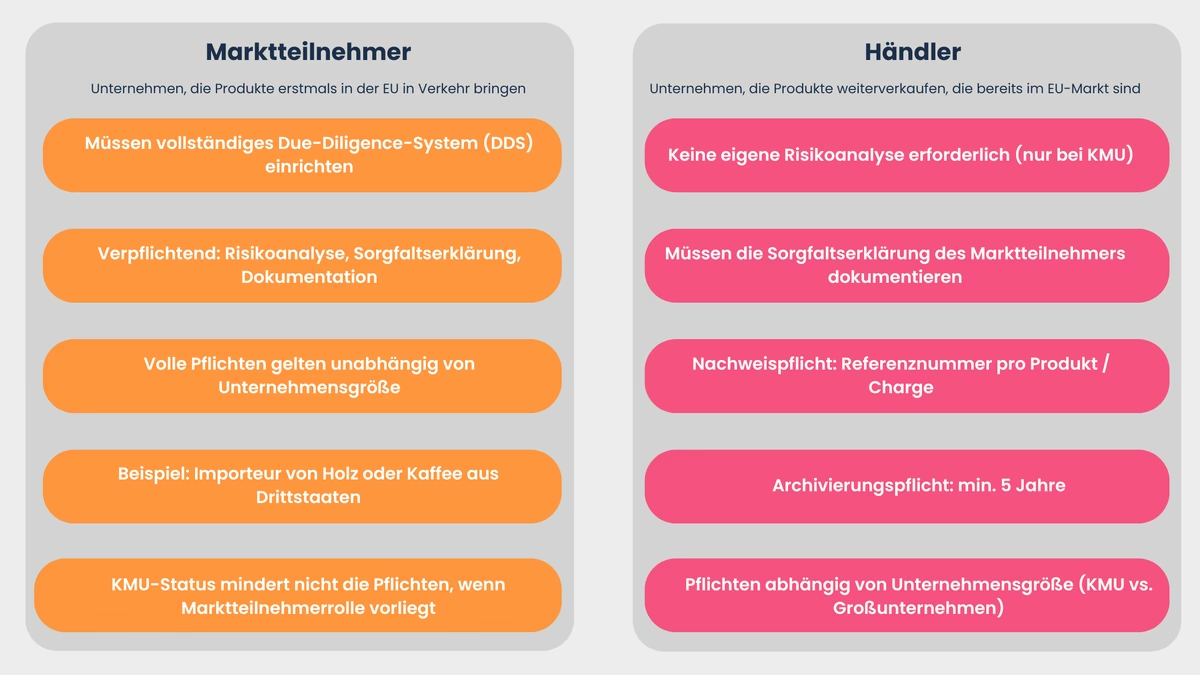

Marktteilnehmer vs. Händler – zentrale Unterscheidung der EUDR

Die EUDR differenziert zunächst nach der „funktionalen Rolle“ der betroffenen Teilnehmer. Ein Marktteilnehmer ist, vereinfacht formuliert, ein Unternehmen, das Produkte erstmals auf dem EU-Markt in Verkehr bringt oder aus der EU ausführt. Typische Marktteilnehmer sind Importeure und Hersteller. Händler hingegen handeln mit Produkten, die bereits auf dem Binnenmarkt verfügbar sind, etwa Großhändler oder Einzelhändler, sofern sie nicht selbst als Marktteilnehmer auftreten.

Für Marktteilnehmer gilt die vollständige Sorgfaltspflicht nach der EUDR: Sie müssen ein eigenes Due-Diligence-Statement einreichen, die Herkunft der Produkte zurückverfolgen, geografische Daten beschaffen und nachweisen, dass die Produkte nicht zur Entwaldung beitragen. Weiterhin ist für jede Sendung eine sogenannte Sorgfaltserklärung (Due Diligence Statement) vor dem Import/Export abzugeben.

Händler, die keine KMU sind, werden dadurch nicht zu zweiten Marktteilnehmern. Seit der gezielten Anpassung Ende 2025 liegt die Pflicht, eine Sorgfaltserklärung einzureichen, grundsätzlich ausschließlich bei den Operatoren, die ein Produkt erstmals auf dem EU-Markt bereitstellen oder ausführen. Nachgelagerte Akteure müssen in der Regel kein eigenes DDS abgeben, sondern arbeiten mit Referenzen und nachvollziehbarer Dokumentation, je nachdem, welche Rolle sie im Warenfluss konkret einnehmen.

Kleine und mittlere Händler profitieren dagegen in bestimmten Fällen von Erleichterungen. Die Qualifikation als Marktteilnehmer oder Händler und die Einstufung als KMU sind damit zentrale Weichenstellungen im Rahmen der EUDR-Compliance.

Marktteilnehmer vs. Händler – die wichtigsten Unterschiede:

- Marktteilnehmer bringen Produkte erstmals in die EU – volle Sorgfaltspflicht inkl. DDS, Rückverfolgbarkeit und Geodaten

- Nicht-KMU-Händler geben kein eigenes DDS ab – arbeiten mit Referenzen und nachvollziehbarer Dokumentation

- KMU-Händler profitieren von zusätzlichen Erleichterungen

Standardpflichten und Erleichterungen – die Bedeutung der Unternehmensgröße

Die Standardpflichten der EUDR treffen grundsätzlich alle Marktteilnehmer, unabhängig von der Größe. Bei Händlern ist jedoch entscheidend, ob das Unternehmen als KMU im Sinne der EU-Definition gilt oder nicht. Die EUDR sieht für Händler, die als KMU einzustufen sind, spürbare Erleichterungen vor, indem sie nicht für jede Lieferung eine eigene Due-Diligence-Erklärung abgeben müssen. Sie dürfen unter bestimmten Bedingungen auf die Sorgfaltserklärungen ihrer Vorlieferanten Bezug nehmen. Dennoch bleiben eine Reihe an Dokumentations- und Kooperationspflichten bestehen, z. B. zur Aufbewahrung der Sorgfaltserklärungen und bei Behördenanfragen.

Aus praktischer Sicht kommt es also ganz entscheidend darauf an, ob ein Unternehmen, und damit auch verbundene oder Tochterunternehmen im Konzern, eine der EUDR Schwellenwerte oder Umsatzgrenzen überschreitet oder unterschreitet.

Sonderfall: Mikro- und kleine „Primary Operators“

Neben den Erleichterungen für KMU-Händler gibt es seit der gezielten Anpassung Ende 2025 noch einen zweiten Vereinfachungsbaustein, der oft übersehen wird. Er richtet sich an mikro- und kleine Primär-Operatoren, also Akteure, die relevante Rohstoffe oder Erzeugnisse selbst produzieren und erstmals in Verkehr bringen. Für diese Gruppe ist nicht vorgesehen, dass sie für jeden Vorgang eine vollständige Sorgfaltserklärung abgibt. Stattdessen reicht eine einmalige vereinfachte Erklärung im EU-System, aus der dann eine Declaration Identifier erzeugt wird. Dieser Identifier dient anschließend als Nachweis- und Traceability-Anker für die betroffenen Produkte. In bestimmten Fällen dürfen diese Primär-Operatoren zudem eine postalische Adresse angeben, wenn diese die Produktion eindeutig einem Ort zuordnet.

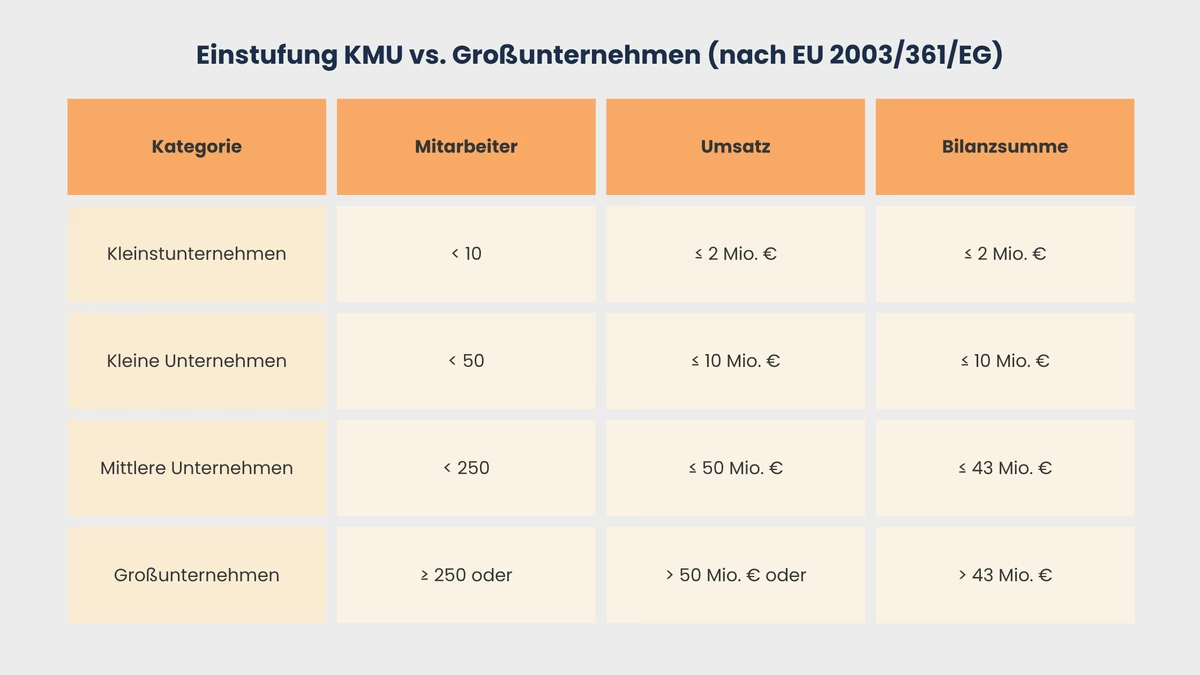

Die EU-KMU-Definition: Schwellenwerte im Überblick

Im Kontext der EUDR orientiert sich der Begriff KMU grundsätzlich an der Empfehlung 2003/361/EG der Europäischen Kommission. Die darauf basierende Definition legt genaue finanzielle und personelle Schwellenwerte fest.

Ein Unternehmen gilt als KMU, wenn es weniger als 250 Mitarbeiter beschäftigt und entweder einen Jahresumsatz von höchstens 50 Millionen Euro oder eine Jahresbilanzsumme von höchstens 43 Millionen Euro aufweist. Entscheidend sind hierbei sämtliche Mitarbeiter und die konsolidierten Finanzkennzahlen innerhalb einer Unternehmensgruppe, sofern die Gesellschaft mit anderen verbunden ist.

Die KMU-Klassifizierung nach dieser Definition unterscheidet zudem innerhalb der KMU nochmals zwischen Kleinstunternehmen (weniger als 10 Mitarbeiter und höchstens 2 Mio. EUR Umsatz oder Bilanzsumme), kleinen Unternehmen (weniger als 50 Mitarbeiter, höchstens 10 Mio. EUR Umsatz oder Bilanzsumme) und mittleren Unternehmen (weniger als 250 Mitarbeiter, höchstens 50 Mio. EUR Umsatz oder 43 Mio. EUR Bilanzsumme). Die Bezugnahme auf die Empfehlung 2003/361/EG ist für die EUDR-Anwendung ausdrücklich verbindlich und trägt dazu bei, europaweit einheitliche Schwellen zu gewährleisten.

KMU-Schwellenwerte:

- Kleinstunternehmen: < 10 Mitarbeiter, ≤ 2 Mio. € Umsatz oder Bilanzsumme

- Kleine Unternehmen: < 50 Mitarbeiter, ≤ 10 Mio. € Umsatz oder Bilanzsumme

- Mittlere Unternehmen: < 250 Mitarbeiter, ≤ 50 Mio. € Umsatz oder ≤ 43 Mio. € Bilanzsumme

Die Höhe der jeweiligen Schwellenwerte bestimmt, ob ein Unternehmen regulatorische Erleichterungen (z.B. als KMU-Händler) beanspruchen kann oder die vollständigen EUDR-Sorgfaltspflichten eines Marktteilnehmers zu erfüllen hat. Die korrekte Einstufung der Unternehmensgröße setzt eine genaue Prüfung voraus – insbesondere mit Blick auf Beteiligungen und Konzernstrukturen.

Konzernstrukturen und Holdinggesellschaften – wie wird gezählt?

In der Praxis sind viele Unternehmen Teil von Konzernen, agieren als Tochtergesellschaft, Holding oder verfügen über indirekte Beteiligungen durch Tochtergesellschaften. Bei der Umsetzung der EUDR ist es wichtig zu prüfen, ob ein Unternehmen einzeln bewertet wird. In manchen Fällen muss jedoch die gesamte Unternehmensgruppe gemeinsam betrachtet werden, um festzustellen, ob die KMU-Schwellenwerte überschritten sind.

Grundprinzip: Einzelbetrachtung der juristischen Einheiten

Grundsätzlich werden nach europäischem Recht einzelne juristische Einheiten betrachtet. Eine Gesellschaft, die über eigene rechtliche Existenz und Eintragung im Handelsregister verfügt, wird demnach als eigenständig behandelt. In der Folge gilt: Die EUDR-Pflichten werden auf Ebene der jeweiligen juristischen Person ausgelöst. Dies bedeutet jedoch nicht, dass die Gruppenzugehörigkeit und die wirtschaftliche Verflechtung mit anderen Unternehmen unberücksichtigt bleibt. Gerade für die Anwendung der KMU-Definition sieht die EU explizite Regeln für den Umgang mit verbundenen Unternehmen und Partnerunternehmen vor.

Konsolidierte Betrachtung bei verbundenen Unternehmen

Die EU-KMU-Empfehlung (Anhang, Artikel 3) legt explizit fest, dass bei verbundenen Unternehmen – also bei Konzernen, Joint-Ventures, Holdingstrukturen oder Tochterunternehmen mit verbindlicher Kontrolle – die Schwellenwerte auf konsolidierter Basis zu berechnen sind. Das bedeutet konkret: Es werden alle Mitarbeiterzahlen, Umsatzerlöse und Bilanzsummen der verbundenen Unternehmen addiert, um die EUDR Schwellenwerte zu prüfen. Verbundene Unternehmen im Sinne der Definition sind solche, die mehrheitlich im Besitz stehen, direkt oder indirekt unter gemeinsamer Kontrolle geführt werden oder – im Umkehrschluss – eine Tochtergesellschaft im Hinblick auf Entscheidungsgewalt und wirtschaftliche Verflechtung darstellen.

Gerade bei international agierenden Unternehmensgruppen, die etwa eigene Einkaufs- oder Vertriebstöchter in mehreren EU-Staaten haben, greift daher die EUDR Umsatzgrenze und die EUDR Bilanzsumme auf Ebene des gesamten Konzerns. Es kommt also nicht nur auf die isolierte Größe der Gesellschaft an, sondern auf die gesamte „Gruppe“. Die Kommission und die EUDR-Leitlinien betonen, dass die Sorgfaltspflichten nicht durch künstliche Aufspaltungen („Carve-outs“) umgangen werden sollen.

Als Beispiel: Hat ein deutscher Mutterkonzern 100 Mitarbeiter und 49 Millionen Euro Umsatz, verfügt aber über ein Tochterunternehmen in Frankreich mit 170 Mitarbeitern und 6 Millionen Euro Umsatz, so ist der relevante Umsatz für den EUDR-Schwellenwert der Gesamtwert von 55 Millionen Euro (49 + 6), auch wenn beide Gesellschaften für sich unter der KMU-Schwelle liegen würden.

Beispiele zur Einordnung

Eine deutsche Tochtergesellschaft eines internationalen Konzerns importiert eigenständig Kaffeeprodukte und agiert als eigenständige juristische Person. Die Gesellschaft beschäftigt 40 Mitarbeiter, erwirtschaftet 6 Millionen Euro Umsatz und erzielt eine Bilanzsumme von 4 Mio. Euro. Ihre Muttergesellschaft mit Sitz in Frankreich unterhält 180 Mitarbeiter und 30 Millionen Euro Umsatz. Da beide Gesellschaften als verbundene Unternehmen gelten, werden bei der Berechnung der Schwellenwerte die Kennzahlen beider Gesellschaften addiert. Überschreitet der Gesamtverbund die 250 Mitarbeiter oder 50 Millionen Euro Umsatz, gilt auch die deutsche Tochter nicht als KMU.

Eine 100%ige Tochtergesellschaft übernimmt ausschließlich interne Dienstleistungen für die Muttergesellschaft, hat keinerlei eigenen Marktauftritt oder Kunden, sondern fungiert faktisch als Servicegesellschaft. Sie hält jedoch eine eigene Eintragung im Handelsregister und bilanziert eigenständig. Auch hier erfolgt die Zurechnung der Mitarbeiter- und Finanzwerte der Muttergesellschaft. Die operative Eigenständigkeit ist für die KMU-Klassifizierung nicht entscheidend, solange eine Beteiligungsschwelle erreicht wird.

Eine Holdinggesellschaft hält jeweils 100% der Anteile an fünf Gesellschaften, die jeweils 30 Mitarbeiter und 6 Millionen Euro Umsatz aufweisen. Bei jeder Tochtergesellschaft muss geprüft werden, ob sie als eigenes KMU gilt. Entscheidend ist dabei, dass nach EU-Regeln auch die Mitarbeiterzahlen und Umsätze aller verbundenen Unternehmen mitgerechnet werden. Damit wird der Grenzwert von 250 Beschäftigten und 50 Millionen Euro Umsatz überschritten, sodass keine der Tochtergesellschaften als eigenständiges KMU gilt, auch wenn sie einzeln klein wären.

Diese Beispiele zeigen, wie wichtig die sorgfältige gruppenweite Analyse und Dokumentation ist, um die eigene EUDR-Pflichtenlage rechtskonform beurteilen zu können.

Anforderungen an KMU-Händler in der Lieferkette

Viele kleine Unternehmen sind im Rahmen der EUDR keine Marktteilnehmer, sondern treten nur als Händler auf. Sie verkaufen Produkte, die andere, meist größere Unternehmen bereits in die EU eingeführt haben. Für solche KMU-Händler gelten nach Artikel 6 der EUDR besondere, vereinfachte Regeln.

Erleichterungen für KMU-Händler gemäß EUDR

Das EUDR-Regelwerk sieht vor, dass KMU-Händler nicht verpflichtet sind, eine eigene Sorgfaltspflichtprüfung (Due Diligence Statement, DDS) für betroffene Produkte durchzuführen. Auch eine eigenständige Risikoanalyse, wie sie für Marktteilnehmer vorgeschrieben ist, entfällt für diese Unternehmensgruppe. Die EU-Kommission begründet diese Erleichterung damit, die Belastungen für die Verwaltungspraxis kleinerer Betriebe zu vermindern. Dadurch reduziert sich für KMU-Händler der Aufwand erheblich: Sie können sich auf Kernpflichten fokussieren, ohne den umfassenden Dokumentations- und Analysepflichten der Marktteilnehmer zu unterliegen.

Wichtig ist die Abgrenzung: Die Erleichterungen für KMU-Händler beziehen sich auf Händler, die Produkte weiterverkaufen, die bereits durch einen Operator abgedeckt wurden. Die Vereinfachung für mikro- und kleine Primär-Operatoren ist dagegen ein eigener Mechanismus am Anfang der Kette und arbeitet mit einer einmaligen vereinfachten Erklärung und einem Declaration Identifier statt einer vollständigen DDS pro Vorgang.

Pflichten, die trotzdem bestehen

Auch wenn KMU-Händler von vielen administrativen Pflichten befreit sind, sind sie nicht vollständig von der EUDR ausgenommen. Zentrale Verpflichtungen bestehen insbesondere darin, dass jeder Händler die Sorgfaltserklärung des Marktteilnehmers nachweisen und archivieren muss. Bei jeder Transaktion ist sicherzustellen, dass eine eindeutige Referenznummer zur jeweiligen Sorgfaltserklärung vorliegt und diesem Produkt bzw. dessen Charge eindeutig zugeordnet werden kann.

Zudem verlangt die EUDR von KMU-Händlern, dass die Nachweise mindestens fünf Jahre lang für die zuständigen Behörden oder Prüfungen verwahrt werden. Diese Dokumentationspflicht erstreckt sich auf alle Transaktionen mit betroffenen Produkten innerhalb der Lieferkette.

Referenznummer statt vollständiger DDS – was bedeutet das konkret?

Die Referenznummer ist das zentrale Bindeglied in der EUDR-Konformität für KMU-Händler. Sie verweist auf die von Marktteilnehmern ausgestellte Sorgfaltserklärung und ist für jede Lieferung verpflichtend zu dokumentieren. In der Praxis heißt das, dass die Referenznummer pro Lieferung oder Charge intern eindeutig zuordenbar, revisionssicher archiviert und bei Bedarf weitergebbar sein muss. Viele Unternehmen lösen das, indem sie die predominante Referenz in ERP und Belegprozessen mitführen, ohne dass jede Stufe der Kette zwingend neue Nachweise erzeugen muss.

Technisch gesehen können Unternehmen bestehende ERP-, Warenwirtschafts- oder Compliance-Systeme so anpassen, dass die Erfassung, die Archivierung und das Reporting der Referenznummer automatisiert erfolgen. Organisatorisch müssen klare Prozesse etabliert werden, um zu gewährleisten, dass bei jeder relevanten Transaktion die zugehörige Sorgfaltserklärung eindeutig verknüpft und jederzeit prüfbar ist. Die Absicherung gegen Fehlerquellen, Doppelvergabe oder Verlust von Referenznummern ist entscheidend, da fehlende oder inkorrekte Angaben im Prüfungsfall zu Sanktionen führen können.

Handlungsempfehlungen für Unternehmensgruppen und KMU

Klärung der Rollenverteilung innerhalb von Unternehmensgruppen

Innerhalb von Konzernen oder Unternehmensgruppen ist zunächst die klare Differenzierung zwischen Marktteilnehmern und Händlern erforderlich. Wer importiert tatsächlich erstmalig in die EU? Wer vertreibt weiter? Diese Fragen sind auch für die praxisnahe Aufgabenteilung bedeutend. Bei verbundener Geschäftstätigkeit empfiehlt sich die Installation einer zuständigen Funktion (z.B. Compliance-Beauftragter), die die Zuordnung und die Überwachung der EUDR-Pflichten übernimmt und für konzernweite Konsistenz sorgt. Für jedes einzelne Unternehmen der Gruppe ist zu dokumentieren, ob es als Marktteilnehmer oder Händler im Sinne der EUDR agiert. Die klare Bestimmung der Sorgfaltspflichten und die ggf. zentrale Erledigung durch Mutter- oder Holdinggesellschaft ist sinnvoll, sofern sie gesetzeskonform möglich ist.

Einheitliche Bewertung innerhalb der Gruppe

Die Prüfung der KMU-Eigenschaft und der relevanten Schwellenwerte sollte jährlich im Rahmen der Abschlussarbeiten oder der Berichterstattung zur Unternehmensstruktur nachvollziehbar dokumentiert werden. Empfehlenswert ist die enge Abstimmung mit der internen Rechts- und Compliance-Abteilung, um eine einheitliche Auslegung der relevanten EUDR-Schwellenwerte innerhalb des Konzerns zu gewährleisten. Jede Änderung in der Unternehmensstruktur – beispielsweise durch neue Beteiligungen, Desinvestitionen oder Neugründungen – ist transparent in die Bewertung einzubeziehen. Die Dokumentation der Schwellenwertprüfung ist auch deshalb unverzichtbar, weil sie im Prüfungsfall als Nachweis für die beanspruchten Erleichterungen oder Pflichten herangezogen werden kann.

Für KMU-Händler: Effizientes System zur Verwaltung von Referenznummern

KMU-Händlern wird empfohlen, bestehende Softwarelösungen wie ERP- oder Compliance-Systeme zur Verwaltung der EUDR-Referenznummern zu nutzen. Kennen Sie schon unser EUDR-Modul? Mit diesem lassen sich alle notwendigen EUDR-relevanten Prüfungen in nur einer Plattform automatisiert durchführen. Sinnvoll ist es, die Erfassung der Referenznummer als Pflichtfeld in den Workflow für Wareneingang, Rechnungsstellung und Lagerwirtschaft zu integrieren. Gleichzeitig profitieren Unternehmen von klaren Prozessen für die Weitergabe der Nummer innerhalb der Lieferkette, der Archivierung und der revisionssicheren Speicherung. Jeder Mitarbeiter im Handel, Einkauf oder Vertrieb sollte für die Bedeutung der Referenznummer sensibilisiert werden, damit keine Nachweislücken entstehen. Ein genau dokumentierter und regelmäßig überprüfter Prozess zur Verwaltung der Referenznummern reduziert das Risiko behördlicher Beanstandungen und sorgt für Rechtssicherheit bei sämtlichen Transaktionen.

To Do:

- Klären Sie für jedes Unternehmen der Gruppe, ob es als Marktteilnehmer oder Händler agiert – und dokumentieren Sie diese Rollenzuordnung nachvollziehbar.

- Benennen Sie eine zentrale Compliance-Funktion, die EUDR-Pflichten konzernweit koordiniert und für einheitliche Auslegung sorgt.

- Prüfen Sie die KMU-Einstufung jährlich und beziehen Sie Änderungen in der Unternehmensstruktur – etwa neue Beteiligungen – transparent in die Bewertung ein.

- Integrieren Sie EUDR-Referenznummern als Pflichtfeld in bestehende ERP- oder Compliance-Systeme und verankern Sie deren Verwaltung fest in Wareneingang, Rechnungsstellung und Archivierung.

Fazit

Die korrekte Einordnung als Marktteilnehmer oder Händler ist der entscheidende erste Schritt, Fehler hier können gravierende rechtliche Folgen haben. KMU profitieren von Erleichterungen, bleiben aber in der Pflicht: Dokumentation und Verwaltung von Sorgfaltserklärungen und Referenznummern sind revisionssicher zu gestalten.

Bei Konzernstrukturen gelten stets die konsolidierten Schwellenwerte des Verbundes, eine enge Abstimmung mit der Rechts- und Compliance-Abteilung ist daher unerlässlich. Wer Rollen klar zuweist, Schwellenwerte regelmäßig prüft und effiziente Systeme zur Referenznummernverwaltung einführt, schafft die Grundlage für rechtssichere EUDR-Compliance.

Häufige Fragen

Sobald ein Unternehmen, gemeinsam mit seinen verbundenen Gesellschaften, die Schwellenwerte im Sinne der Empfehlung 2003/361/EG überschreitet, verliert es den Status als KMU für die EUDR. Dies bedeutet: Es muss als Händler vollumfänglich die Sorgfaltspflichten und ggf. Risikoanalysen selbst durchführen und kann nicht mehr von den Erleichterungen profitieren.

Ja, bei der Bewertung der KMU-Schwellenwerte sind auch ausländische Gesellschaften, sofern sie verbundene Unternehmen im EU-rechtlichen Sinne sind, gemeinsam mit der in der EU ansässigen Tochter zu betrachten. Es werden stets die konsolidierten Werte des gesamten Verbunds herangezogen.

Mit einem professionellen System zur Sammlung, Verwaltung und Archivierung der EUDR-Referenznummern stellen KMU-Händler sicher, dass sie bei behördlichen Prüfungen jederzeit nachweisen können, auf welcher Sorgfaltserklärung ihre Produkte basieren. Dies beugt Sanktionen vor und vereinfacht die Nachweispflicht erheblich.

Die EUDR selbst sieht keine Übergangsfristen vor: Die Anforderungen treten aufgrund mehrerer Verschiebungen der EUDR ab dem 30. Dezember 2026 in Kraft. Unternehmen sollten also frühzeitig ihre Strukturen prüfen und erforderliche Anpassungen vornehmen, um ab diesem Stichtag rechtskonform zu agieren.

Die zuständigen Behörden der EU-Mitgliedstaaten sind für die Einhaltung, Überwachung und Durchsetzung der EUDR verantwortlich. Sie dürfen Prüfungen, Stichproben und Inspektionen durchführen und von Unternehmen vollständige Informationen verlangen – insbesondere Sorgfaltserklärungen, zugehörige Referenznummern und weitere Nachweise. Bei Verstößen drohen Bußgelder oder andere Sanktionen.

Karim Boukaouche

LinkedInESG-Compliance Experte · lawcode GmbH

Karim Boukaouche berät Unternehmen bei der Umsetzung der EU-Entwaldungsverordnung (EUDR) und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.