Wichtige Fakten

- Was ist ein Audit?

- Ein Audit ist eine unabhängige, systematische Prüfung zur Einhaltung von Standards und Vorgaben.

- Warum sind Audits so wichtig?

- Sie helfen, Risiken zu erkennen und die Einhaltung von Regeln sicherzustellen.

- Welche Arten gibt es?

- Es gibt interne, externe, Finanz-, Umwelt-, Qualitäts- und Lieferantenaudits.

- Wer führt die Prüfungen durch?

- Die Überprüfungen werden von internen Auditoren oder externen Prüfern durchgeführt.

- Was passiert nach einem Audit?

- Nach der Überprüfung werden die Ergebnisse dokumentiert und Verbesserungen eingeleitet.

Kein Update rund um Compliance mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

Kurzfassung

Audits sind ein zentrales Instrument, um die Einhaltung gesetzlicher Vorschriften, interner Richtlinien und anerkannter Standards systematisch zu überprüfen. Auf Deutsch wird Audit meist mit Prüfung, Revision oder Betriebsprüfung übersetzt, je nach Kontext. Sie helfen Unternehmen dabei, Transparenz über ihre Prozesse und Strukturen zu gewinnen, Risiken frühzeitig zu erkennen und gezielte Verbesserungen umzusetzen. Es gibt verschiedene Arten von Audits, darunter interne und externe Audits sowie spezielle Prüfungen wie Finanz-, Umwelt-, Qualitäts- oder Lieferantenaudits. Abhängig vom Ziel werden sie entweder von unternehmensinternen Auditoren oder externen, unabhängigen Prüfinstitutionen durchgeführt.

Der Ablauf eines Audits folgt einem klar definierten Prozess: von der Planung und Durchführung über die Auswertung bis hin zur Entwicklung konkreter Maßnahmenpläne. Dabei steht nicht nur die Kontrolle im Vordergrund, sondern vor allem die kontinuierliche Verbesserung und strategische Weiterentwicklung des Unternehmens. Durch die systematische Dokumentation und Nachverfolgung von Abweichungen und Empfehlungen leisten Prüfungen einen wertvollen Beitrag zur Sicherung von Qualität, Effizienz und nachhaltiger Unternehmensführung. Besonders im Kontext von ESG-Anforderungen und steigender regulatorischer Komplexität gewinnen diese Prüfungen zunehmend an Bedeutung.

Definition & Ziele von Audits

Was ist ein Audit?

Ein Audit (deutsch: Prüfung oder Revision) ist eine systematische, unabhängige Prüfung, mit der festgestellt wird, ob bestimmte Anforderungen eingehalten werden, etwa gesetzliche Vorgaben, interne Richtlinien oder anerkannte Normen wie ISO 9001. Der Begriff leitet sich vom lateinischen audire (zuhören) ab. Ziel eines Audits ist es, Transparenz über die Konformität von Prozessen, Produkten oder Managementsystemen zu schaffen und Verbesserungspotenziale aufzuzeigen.

Überprüfungen leisten damit einen wesentlichen Beitrag zur Qualitätssicherung, zur Risikominimierung sowie zur Einhaltung von Compliance-Vorgaben. Je nach Zielsetzung kann eine Prüfung intern durch das eigene Unternehmen oder extern durch unabhängige Dritte durchgeführt werden.

Arten von Audits

- Interne Audits (First Party): Werden von der Organisation selbst durchgeführt, um Prozesse zu verbessern und Schwachstellen zu identifizieren. Dienen oft der Vorbereitung auf externe Revisionen.

- Externe Audits: Von unabhängigen Dritten vorgenommen, um die Einhaltung gesetzlicher oder vertraglicher Verpflichtungen zu bestätigen.

- Prozessaudits: Gezielte Prüfung einzelner Geschäftsprozesse hinsichtlich Effizienz, Wirksamkeit und Regelkonformität.

- Finanzaudits: Konzentrieren sich auf die Richtigkeit der Finanzberichte und deren Übereinstimmung mit geltenden Rechnungslegungsstandards.

- Umweltaudits: Bewerten die Umweltleistung eines Unternehmens und die Einhaltung von Umweltvorschriften.

- Qualitätsaudits: Prüfen, ob Produkte oder Dienstleistungen festgelegten Qualitätsstandards entsprechen.

- Lieferantenaudits: Systematische Überprüfung der Qualität, Compliance und Leistungsfähigkeit eines Lieferanten gemäß vertraglichen und regulatorischen Anforderungen.

Bedeutung von Audits für Unternehmen

Die Bedeutung eines Audits für ein Unternehmen ist wichtig, da sie zur Sicherstellung der Compliance mit rechtlichen und internen Anforderungen beitragen. Durch regelmäßige Prüfungen können Risiken frühzeitig identifiziert, Geschäftsprozesse optimiert und das Vertrauen von Investoren, Kunden und anderen Stakeholdern gestärkt werden. Sie schaffen Transparenz über Unternehmenspraktiken und tragen zur kontinuierlichen Verbesserung der Unternehmensleistung bei.

Die Implementierung regelmäßiger Kontrollen zeigt das Engagement eines Unternehmens für Integrität und Nachhaltigkeit und kann langfristige Wettbewerbsvorteile sichern.

Ziele und Nutzen von Audits

Eine Revision dient als wesentlicher Mechanismus zur Effizienzsteigerung und Risikominimierung. Durch eine systematische Bewertung bestehender Prozesse hilft es, Schwächen zu identifizieren und gezielte Verbesserungen einzuleiten, über die reine Einhaltung regulatorischer Anforderungen hinaus.

Einhaltung gesetzlicher und interner Vorgaben: Unternehmen müssen sicherstellen, dass sie alle relevanten Gesetze, Normen und branchenspezifischen Vorgaben erfüllen, um rechtliche Konsequenzen oder finanzielle Strafen zu vermeiden. Ein Audit deckt mögliche Abweichungen auf und gibt Empfehlungen zur Korrektur.

Aufdeckung von Schwachstellen: Durch eine detaillierte Analyse der Abläufe werden Bereiche aufgezeigt, die ineffizient oder anfällig für Risiken sind, etwa redundante Prozesse, digitale Automatisierungspotenziale oder ineffiziente Ressourcennutzung.

Kontinuierliche Verbesserung: Audits liefern wertvolle Erkenntnisse, die Unternehmen nutzen können, um Prozesse laufend weiterzuentwickeln. Durch regelmäßige Kontrollen kann eine Kultur der Qualitätssicherung etabliert werden, in der Effizienz und Innovation gefördert werden.

Leseempfehlung: Der IIA Global Internal Audit Common Body of Knowledge (CBOK) liefert empirische Daten zum Mehrwert interner Prüfungen in Unternehmen weltweit.

Wann und wie oft werden Audits durchgeführt?

Die Durchführung von Prüfungen erfolgt sowohl regelmäßig als auch anlassbezogen, abhängig von den spezifischen Anforderungen eines Unternehmens oder einer Branche.

Regelmäßige Audits sind ein zentraler Bestandteil eines funktionierenden Qualitätsmanagementsystems. Sie dienen der fortlaufenden Überwachung von Standards, Vorgaben und internen Richtlinien. Viele Unternehmen führen interne Audits in festen Intervallen durch, beispielsweise jährlich oder quartalsweise. In regulierten Branchen sind solche Überprüfungen oft verpflichtend und unterliegen strengen Dokumentationspflichten.

Anlassbezogene Audits werden angesetzt, wenn besondere Ereignisse, Risiken oder Abweichungen eine sofortige Untersuchung erfordern. Typische Auslöser sind Compliance-Verstöße, Unregelmäßigkeiten in internen Kontrollen, gesetzliche Änderungen, Kundenbeschwerden oder Fusionen und Übernahmen.

Anlassbezogene Audits ermöglichen eine gezielte Untersuchung von Problemstellungen und helfen, kurzfristig Lösungen zu entwickeln. Sie tragen somit dazu bei, finanzielle und rechtliche Risiken zu minimieren und das Vertrauen von Kunden, Investoren und anderen Stakeholdern zu wahren.

Kosten und Aufwand eines Audits

Wie aufwendig und kostspielig ein Audit ist, hängt stark von seiner Art, dem Prüfungsumfang und der Unternehmensgröße ab. Eine pauschale Zahl gibt es nicht, aber folgende Orientierungswerte helfen bei der Einschätzung.

- Internes Audit: Der größte Kostenfaktor ist die interne Arbeitszeit: Auditoren, Prozessverantwortliche und dokumentierende Mitarbeiter sind für die Dauer der Prüfung gebunden. Je nach Umfang dauert eine interne Prüfung zwischen einem halben und mehreren Tagen. Hinzu kommen Kosten für Schulungen und Zertifizierungen der internen Auditoren sowie gegebenenfalls für Audit-Management-Software.

- Externes Zertifizierungsaudit: Externe Audits, etwa zur ISO-9001-Zertifizierung, verursachen zusätzlich direkte Kosten für die Zertifizierungsstelle. Diese richten sich nach Unternehmensgröße, Branche und Normenkomplexität und liegen typischerweise im vier- bis fünfstelligen Bereich. Hinzu kommt die interne Vorbereitungszeit, die bei einer Erstzertifizierung erheblich sein kann.

- ESG- und Nachhaltigkeitsaudits: Mit der CSRD wächst ein neues Kostenfeld: Die externe Prüfung der Nachhaltigkeitsberichterstattung ist für betroffene Unternehmen verpflichtend und erfordert spezialisierte Prüfer. Unternehmen, die frühzeitig Datenstrukturen und Prozesse aufbauen, reduzieren den Aufwand deutlich.

Faustregel

Je besser die interne Vorbereitung, vollständige Dokumentation, klare Verantwortlichkeiten, etablierte Prozesse, desto kürzer und günstiger wird das Audit. Wer Revisionen als lästige Pflicht behandelt, zahlt am Ende doppelt: einmal für die Prüfung, einmal für die Nacharbeit.

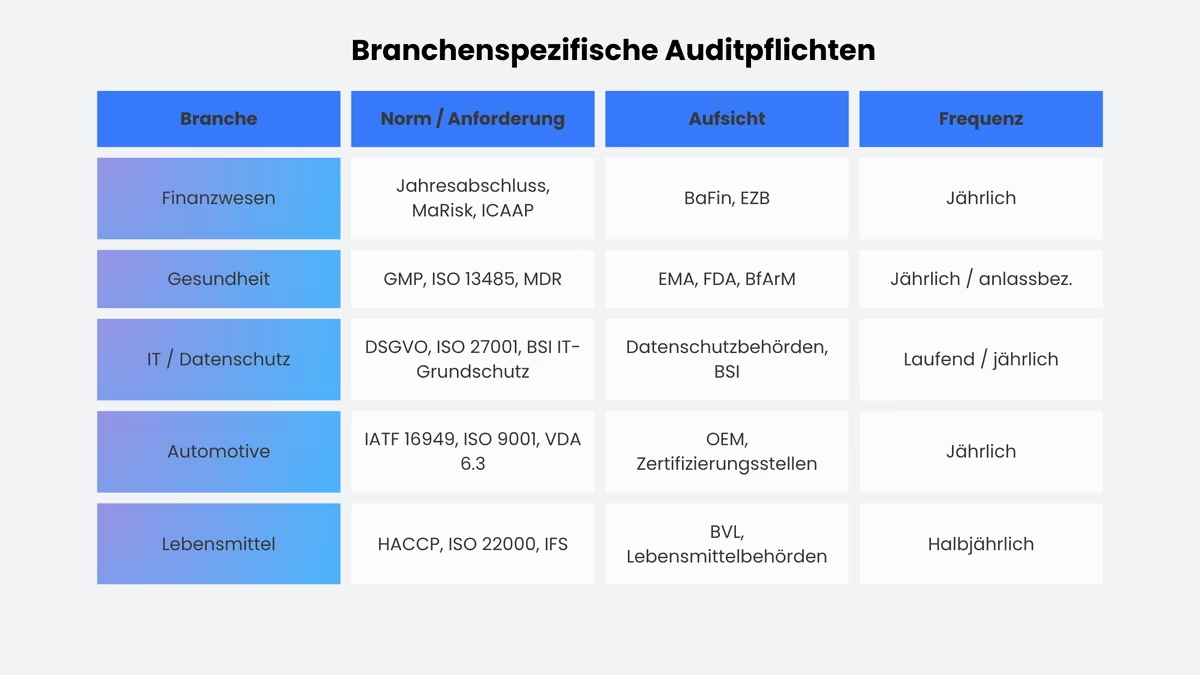

Branchenspezifische Auditpflichten

Die Häufigkeit und Art hängt stark von den gesetzlichen und branchenspezifischen Anforderungen ab. Viele Branchen unterliegen strengen regulatorischen Vorgaben, die Unternehmen zur regelmäßigen Durchführung bestimmter Kontrollen verpflichten. Die Einhaltung dieser Fristen ist essenziell, um rechtliche Konsequenzen und finanzielle Schäden abzuwenden.

Beispiele für branchenspezifische Auditpflichten sind:

- Finanzbranche: Banken und Versicherungen werden regelmäßig von internen und externen Prüfern kontrolliert, gemäß den Vorgaben der BaFin und der Europäischen Zentralbank.

- Gesundheitswesen: Krankenhäuser und Pharmaunternehmen müssen Qualitätssicherungs- und Compliance-Audits gemäß den Richtlinien von Behörden wie der FDA oder EMA durchführen.

- Industrie und Produktion: In der Automobil- oder Luftfahrtindustrie sind Kontrollen zur Qualitätssicherung nach Normen wie ISO 9001 oder IATF 16949 vorgeschrieben.

- IT- und Datenschutz: Unternehmen, die personenbezogene Daten verarbeiten, müssen regelmäßig Datenschutz-Audits gemäß der DSGVO durchführen.

Auditoren – Rollen und Anforderungen

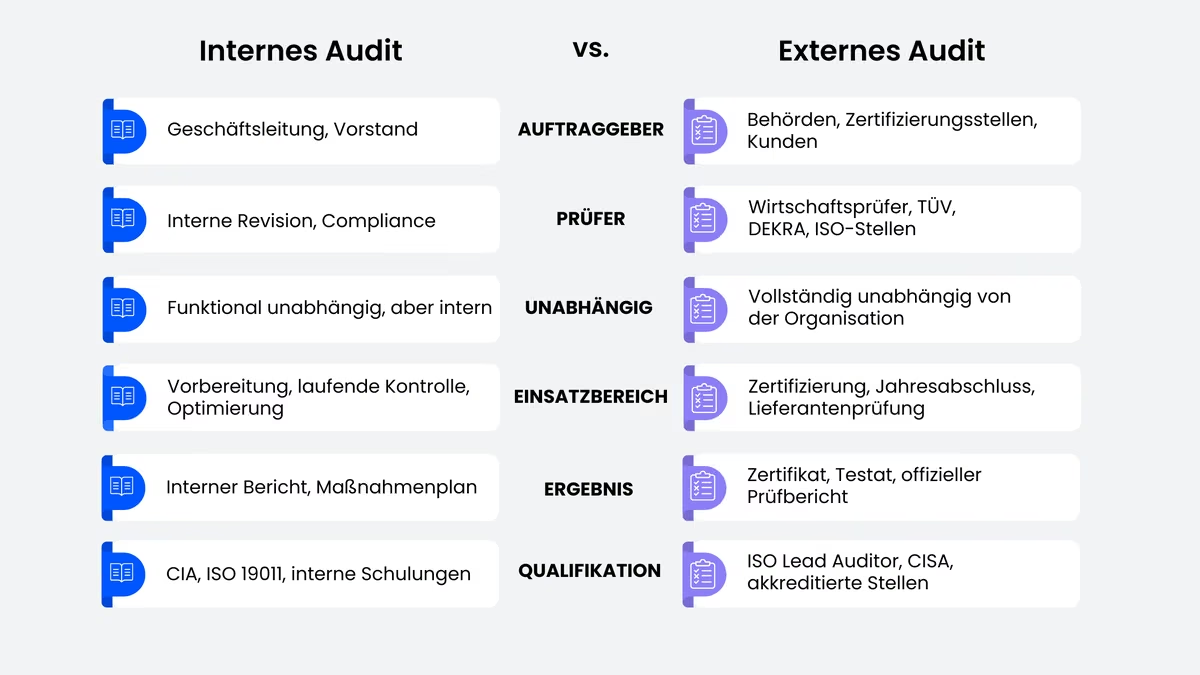

Die Durchführung erfordert Fachwissen, methodisches Vorgehen und eine objektive Bewertung der geprüften Prozesse oder Systeme. Grundsätzlich können Prüfungen von internen oder externen Prüfern durchgeführt werden, wobei sich deren Aufgaben und Verantwortlichkeiten unterscheiden. Neben unternehmensinternen Auditoren gibt es unabhängige externe Prüfer sowie spezialisierte Institutionen und Zertifizierungsstellen, die offizielle Prüfungen und Zertifizierungen vornehmen.

Interne Auditoren

Interne Auditoren sind unternehmensinterne Prüfpersonen, die im Auftrag der Geschäftsleitung unabhängig Prozesse, Strukturen und Regelwerke der Organisation überwachen und bewerten. Sie sind typischerweise in der internen Revision, im Compliance- oder Qualitätsmanagement angesiedelt.

Entscheidend ist ihre Unabhängigkeit: Sie sind nicht in die operativen Abläufe der geprüften Einheiten eingebunden und berichten direkt an die Unternehmensführung oder ein überwachendes Gremium. Zu ihren Hauptaufgaben gehören die Prüfung interner Richtlinien, die Identifikation von Risiken und Schwachstellen, die Erstellung von Auditberichten sowie die Überwachung der Umsetzung von Korrekturmaßnahmen.

Zu den Hauptaufgaben interner Auditoren gehören:

- Eigenständige Prüfung der Einhaltung interner Richtlinien und externer Vorschriften

- Identifikation von Risiken und Schwachstellen in Prozessen

- Unterstützung bei der Optimierung betrieblicher Abläufe

- Erstellung von Berichten und Handlungsempfehlungen für das Management

- Überwachung der Umsetzung von Korrekturmaßnahmen

Externe Auditoren

Externe Auditoren sind unabhängige Dritte aus Wirtschaftsprüfungsgesellschaften, spezialisierten Beratungsfirmen oder Behörden. Ihre Unabhängigkeit ist ein zentraler Aspekt: Sie haben keine internen Interessenkonflikte und liefern objektive Einschätzungen. Sie kommen zum Einsatz bei gesetzlich vorgeschriebenen Prüfungen (z. B. Jahresabschlussprüfungen), Zertifizierungsaudits (z. B. nach ISO 9001), Compliance-Prüfungen durch Aufsichtsbehörden und Lieferantenaudits.

Da externe Auditoren über tiefgehende Branchenkenntnisse und spezifisches Fachwissen verfügen, können sie wertvolle Impulse zur Verbesserung der Geschäftsprozesse geben.

Spezialisierte Prüfinstitutionen und Zertifizierungsstellen

Neben internen und externen Auditoren spielen spezialisierte Prüfinstitutionen und Zertifizierungsstellen eine entscheidende Rolle bei der Auditierung. Diese Organisationen sind darauf spezialisiert, Unternehmen nach bestimmten Standards und Normen zu prüfen und offizielle Zertifizierungen zu vergeben. Zu den bekanntesten Zertifizierungsstellen gehören:

- TÜV (Technischer Überwachungsverein): Führt Prüfungen in den Bereichen Qualität, Sicherheit und Umweltmanagement durch.

- DIN CERTCO: Zertifiziert Produkte und Managementsysteme nach deutschen und internationalen Normen.

- DEKRA: Spezialisiert auf Prüfungen in den Bereichen Sicherheit, Umwelt und Automotive.

- ISO-Zertifizierungsstellen: Unternehmen, die Audits für international anerkannte Standards wie ISO 9001 (Qualitätsmanagement) oder ISO 27001 (Informationssicherheit) durchführen.

Qualifikationen und Anforderungen

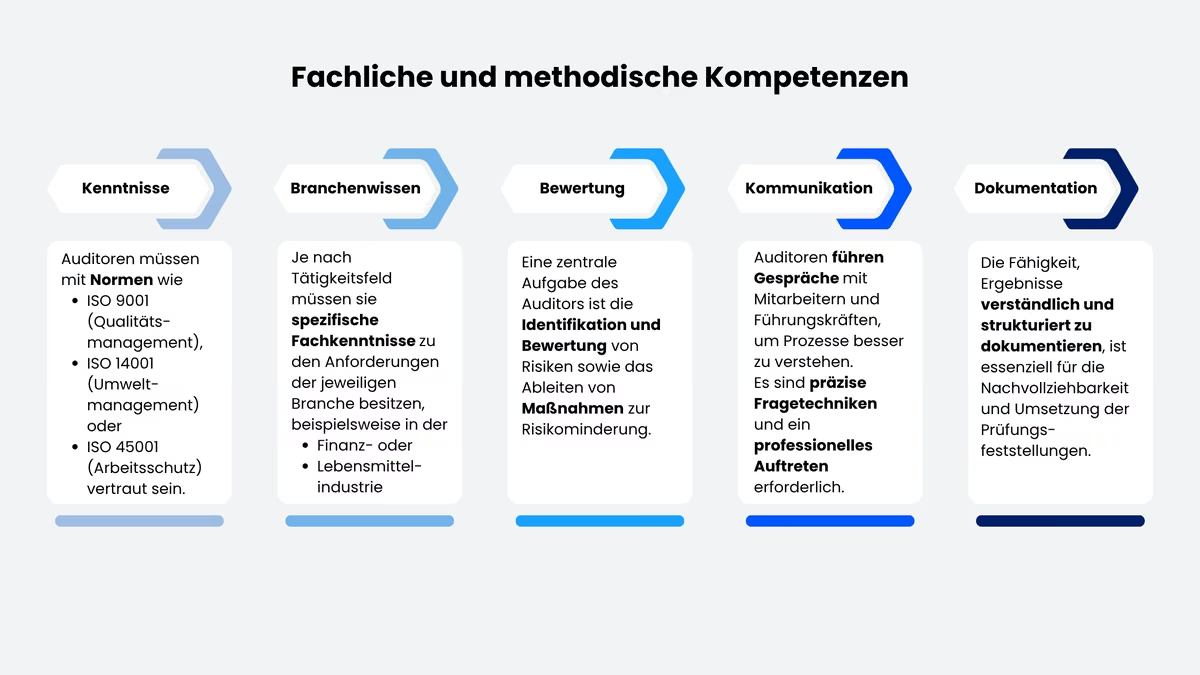

Auditoren müssen über ein breites Spektrum an Fachkenntnissen und methodischen Kompetenzen verfügen, um Unternehmensprozesse systematisch zu prüfen und zu bewerten. Zu den wichtigsten fachlichen Anforderungen gehören:

- Kenntnis relevanter Standards und Vorschriften: Auditoren müssen mit Normen wie ISO 9001 (Qualitätsmanagement), ISO 14001 (Umweltmanagement) oder ISO 45001 (Arbeitsschutz) vertraut sein.

- Branchenwissen: Je nach Tätigkeitsfeld müssen sie spezifische Fachkenntnisse zu den Anforderungen der jeweiligen Branche besitzen, beispielsweise in der Automobil-, Finanz- oder Lebensmittelindustrie.

- Risikobewertung und Analysefähigkeiten: Eine zentrale Aufgabe des Auditors ist die Identifikation und Bewertung von Risiken sowie das Ableiten von Maßnahmen zur Risikominderung.

- Kommunikations- und Interviewtechniken: Auditoren führen Gespräche mit Mitarbeitern und Führungskräften, um Prozesse besser zu verstehen. Dazu sind präzise Fragetechniken und ein professionelles Auftreten erforderlich.

- Dokumentations- und Berichtserstellung: Die Fähigkeit, Ergebnisse verständlich und strukturiert zu dokumentieren, ist essenziell für die Nachvollziehbarkeit und Umsetzung der Prüfungsfeststellungen.

Neben fachlichen Kompetenzen sind Unabhängigkeit, Integrität und Objektivität zentrale Grundsätze: Auditoren müssen frei von Interessenkonflikten agieren, vertraulich mit Informationen umgehen und ausschließlich faktenbasiert urteilen.

Anerkannte Zertifizierungen umfassen die ISO 19011-Schulung für interne Auditoren, den Certified Lead Auditor (z. B. nach ISO 9001 oder ISO 27001), den Certified Internal Auditor (CIA) sowie den Certified Information Systems Auditor (CISA).

Wie läuft ein Auditprozess ab?

Eine Inspektion folgt einem strukturierten Ablauf, der sicherstellt, dass alle relevanten Aspekte geprüft, analysiert und dokumentiert werden. Der Prozess umfasst mehrere Phasen: von der Planung und Vorbereitung über die eigentliche Durchführung bis hin zur Bewertung der Ergebnisse und der Entwicklung von Maßnahmen zur Optimierung.

Planung und Vorbereitung

Die erste Phase besteht aus einer detaillierten Planung und Vorbereitung. In dieser Phase werden die Ziele des Audits definiert, der Prüfungsumfang festgelegt und die notwendigen Ressourcen organisiert. Dazu gehört die Identifikation der relevanten Geschäftsbereiche, Prozesse oder Systeme, die überprüft werden sollen. Zudem wird ein Team bestimmt, das die Prüfung durchführt, wobei es sich um interne oder externe Auditoren handeln kann. Ein wesentlicher Bestandteil der Planung ist die Erstellung eines Plans, der den genauen Ablauf und die Methodik der Prüfung beschreibt. Hierbei werden relevante Dokumente, Richtlinien und gesetzliche Vorschriften gesichtet, um eine fundierte Grundlage für die Überprüfung zu schaffen. Außerdem werden erste Gespräche mit den Verantwortlichen geführt, um ein umfassendes Verständnis der zu auditierenden Prozesse zu erhalten.

Durchführung der Auditprüfung (Datenanalyse, Interviews, Beobachtungen)

Nach der Vorbereitung folgt die eigentliche Durchführung der Prüfung. In dieser Phase sammeln die Auditoren relevante Informationen und bewerten die Prozesse anhand verschiedener Methoden. Dazu gehören:

- Datenanalyse: Auditoren prüfen Unternehmensdaten, Berichte und Dokumentationen, um Abweichungen oder Unregelmäßigkeiten zu identifizieren.

- Interviews: Gespräche mit Mitarbeitern und Führungskräften helfen, ein tiefgehendes Verständnis der internen Abläufe zu erlangen und potenzielle Probleme oder Verbesserungspotenziale zu erkennen.

- Beobachtungen: Direkt vor Ort werden Arbeitsprozesse und Betriebsabläufe analysiert, um mögliche Risiken oder Ineffizienzen aufzudecken.

Diese Kombination aus analytischen und praktischen Methoden ermöglicht eine ganzheitliche Bewertung der geprüften Bereiche. Während der Prüfung achten die Auditoren darauf, systematisch und objektiv vorzugehen, um eine möglichst realistische Einschätzung der Unternehmensprozesse zu erhalten.

Bewertung und Dokumentation der Ergebnisse

Nachdem alle relevanten Daten erfasst wurden, folgt die Auswertung und Dokumentation der Ergebnisse. In dieser Phase werden die gesammelten Informationen analysiert, überprüft und mit den definierten Standards oder Vorschriften verglichen. Ziel ist es, mögliche Abweichungen, Risiken oder Optimierungspotenziale klar herauszuarbeiten. Die Ergebnisse werden in einem detaillierten Bericht festgehalten. Dieser Bericht enthält:

- Eine Zusammenfassung der geprüften Bereiche und angewandten Methoden

- Festgestellte Abweichungen oder Verstöße gegen Richtlinien und Standards

- Empfehlungen zur Behebung identifizierter Schwachstellen

- Positive Aspekte und Best Practices innerhalb des Unternehmens

Eine sorgfältige Dokumentation ist essenziell. Sie dient nicht nur als Nachweis für interne und externe Stakeholder, sondern wird auch als Grundlage für künftige Verbesserungsmaßnahmen genutzt.

Abschlussbesprechung und Empfehlung von Maßnahmen

Zum Abschluss des Auditprozesses findet eine Besprechung mit den relevanten Entscheidungsträgern und Prozessverantwortlichen statt. In diesem Meeting präsentieren die Auditoren die wichtigsten Erkenntnisse aus der Prüfung, erläutern identifizierte Risiken und geben konkrete Empfehlungen für Verbesserungsmaßnahmen. Das Ziel der Abschlussbesprechung ist es, eine gemeinsame Strategie für die Umsetzung der vorgeschlagenen Maßnahmen zu entwickeln. Dabei können folgende Punkte besprochen werden:

- Priorisierung der festgestellten Probleme: Welche Abweichungen müssen sofort behoben werden, welche haben langfristige Auswirkungen?

- Entwicklung eines Maßnahmenplans: Wer ist für die Umsetzung der Empfehlungen verantwortlich und welche Fristen werden gesetzt?

- Kontrolle und Nachverfolgung: Wie wird sichergestellt, dass die ergriffenen Maßnahmen auch nachhaltig wirken?

Die Abschlussbesprechung stellt sicher, dass die Ergebnisse nicht nur dokumentiert, sondern auch aktiv genutzt werden, um die Unternehmensprozesse kontinuierlich zu verbessern.

Ablauf eines Audits im Überblick

Ein Audit folgt einem strukturierten Prozess, der sicherstellt, dass alle relevanten Aspekte geprüft, analysiert und dokumentiert werden.

- Planung und Vorbereitung: Definition der Ziele, Festlegung des Prüfungsumfangs, Organisation der Ressourcen, Erstellung eines Auditplans, Sichtung relevanter Dokumente und erste Gespräche mit Verantwortlichen.

- Durchführung: Auditoren sammeln Informationen durch Datenanalyse (Berichte, Dokumentationen), Interviews mit Mitarbeitern und Führungskräften sowie direkte Beobachtung von Arbeitsprozessen vor Ort.

- Bewertung und Dokumentation: Die gesammelten Informationen werden analysiert und mit definierten Standards verglichen. Die Ergebnisse werden in einem strukturierten Bericht festgehalten, mit Zusammenfassung der geprüften Bereiche, festgestellten Abweichungen, Empfehlungen zur Behebung und positiven Aspekten.

- Abschlussbesprechung: Präsentation der Ergebnisse vor Entscheidungsträgern, Entwicklung eines gemeinsamen Maßnahmenplans mit klaren Verantwortlichkeiten, Fristen und Kontrollmechanismen.

Audits im Risikomanagement

Überprüfungen sind ein wesentlicher Bestandteil einer umfassenden Risikostrategie. Sie helfen, Risiken frühzeitig zu erkennen, zu bewerten und zu steuern, bevor sie das Geschäft beeinflussen.

Frühzeitige Risikoerkennung

Durch gezielte Audits können Compliance-Risiken, finanzielle Risiken (Fehlkalkulationen, Betrug), betriebliche Risiken (Prozessausfälle, Produktionsfehler) sowie Cyber-Risiken (Datenschutzverletzungen, IT-Sicherheitsmängel) identifiziert und durch Präventivmaßnahmen begrenzt werden.

Ein besonders wachsendes Problemfeld stellen Cyber-Risiken dar, die sich von Datenschutzverletzungen über IT-Sicherheitsmängel bis hin zu gezielten Hackerangriffen äußern. Der BSI-Lagebericht zur IT-Sicherheit in Deutschland und das ENISA Threat Landscape liefern aktuelle Daten zur Bedrohungslage, die für IT-Audits unmittelbar relevant sind.

Unterstützung bei strategischen Entscheidungen

Die Prüfungen liefern wertvolle Erkenntnisse, die Führungskräften bei der strategischen Planung und Entscheidungsfindung helfen. Mögliche Einsatzbereiche von Prüfungen in der strategischen Planung sind:

- Expansion und Investitionen: Bewertung der finanziellen und operativen Risiken bei neuen Märkten oder Geschäftsfeldern

- Mergers & Acquisitions: Analyse der finanziellen Stabilität und Compliance der zu übernehmenden Unternehmen

- Innovations- und Digitalisierungsstrategien: Identifikation von Verbesserungspotenzialen in IT- und Prozesslandschaften

- Nachhaltigkeitsmanagement: Überprüfung von ESG-Kriterien (Environmental, Social, Governance) zur Einhaltung regulatorischer Anforderungen

Fundierte Ergebnisse ermöglichen es, strategische Entscheidungen auf einer soliden, risikobewussten Basis zu treffen.

Sicherstellung der finanziellen und operativen Stabilität

Durch die systematische Überprüfung von Geschäftsprozessen, internen Kontrollsystemen und Finanzstrukturen lassen sich Schwachstellen frühzeitig erkennen und Maßnahmen zur Stabilisierung ergreifen. Im Finanzbereich unterstützen sie die Analyse der wirtschaftlichen Leistungsfähigkeit eines Unternehmens, indem sie Bilanzen, Cashflows und Budgetkontrollen überprüfen. Dadurch können finanzielle Risiken minimiert und eine nachhaltige Liquiditätsplanung gewährleistet werden. Gleichzeitig tragen Audits dazu bei, ineffiziente Geschäftsabläufe zu identifizieren und Maßnahmen zur Optimierung einzuleiten, um Ressourcen effizienter einzusetzen und Kosten zu senken. Ein weiterer wichtiger Aspekt ist die Überprüfung von internen Kontrollmechanismen zur Betrugsprävention und Fehlervermeidung.

Unternehmen profitieren von klaren Governance-Strukturen, die durch regelmäßige Audits gestärkt werden.

Standards und Richtlinien

Bei der Durchführung von Analysen spielen international anerkannte Standards und Richtlinien eine zentrale Rolle. Sie bieten einen strukturierten Rahmen und konkrete Handlungsempfehlungen, die die Qualität und Aussagekraft von Prüfungen erheblich steigern.

ISO 19011 – Leitfaden zur Auditierung von Managementsystemen

ISO 19011 bietet einen umfassenden Leitfaden für die Auditierung von Managementsystemen. Er definiert Prinzipien und praktische Anleitungen für systematische, objektive Bewertungen und betont die Kompetenz und Unparteilichkeit der Auditoren.

Relevante ISO-Normen

Neben der ISO 19011 gibt es weitere Standards, die spezifische Anforderungen an verschiedene Managementsysteme stellen. Unternehmen, die sich zertifizieren lassen möchten oder regelmäßige Audits durchführen, orientieren sich häufig an folgenden ISO-Normen:

ISO 9001 (Qualitätsmanagement):Diese Norm ist eine der weltweit bekanntesten und legt die Anforderungen an ein effektives Qualitätsmanagementsystem (QMS) fest. Unternehmen, die nach ISO 9001 zertifiziert sind, müssen regelmäßige interne und externe Revisionen durchführen, um die Einhaltung der Qualitätsstandards zu gewährleisten.

ISO 14001 (Umweltmanagement): Diese Norm definiert Anforderungen für ein Umweltmanagementsystem (UMS) und wird von Unternehmen genutzt, um ihre Umweltleistung zu verbessern. Audits nach ISO 14001 überprüfen unter anderem, ob ein Unternehmen Maßnahmen zum Schutz der Umwelt umsetzt und Umweltauflagen einhält.

ISO 45001 (Arbeits- und Gesundheitsschutzmanagement): Diese Norm legt den Fokus auf den Schutz von Mitarbeitern und sicheren Arbeitsbedingungen. ISO 45001-zertifizierte Unternehmen führen Audits durch, um Gefahren am Arbeitsplatz zu erkennen und Risiken zu verringern.

Neben diesen weit verbreiteten Normen gibt es viele weitere ISO-Standards, die spezifische Aspekte wie Informationssicherheitsmanagement (ISO 27001) oder Energiemanagement (ISO 50001) regeln. Unternehmen, die sich an diesen Standards orientieren, profitieren von strukturierten Prozessen und einer erhöhten Glaubwürdigkeit gegenüber Kunden und Geschäftspartnern.

CSRD und ESG-Audits

Mit Inkrafttreten der Corporate Sustainability Reporting Directive (CSRD) der EU ab 2024/2025 wächst die Bedeutung von Nachhaltigkeitsaudits erheblich. Unternehmen, die unter die CSRD fallen, müssen ihre ESG-Berichterstattung nach den European Sustainability Reporting Standards (ESRS) erstellen und extern prüfen lassen.

Branchen- und länderspezifische Regelungen

Neben den internationalen Standards gibt es auch zahlreiche spezifische Regelungen, die auf bestimmte Branchen oder Länder zugeschnitten sind. Diese Richtlinien berücksichtigen lokale gesetzliche Anforderungen und kulturelle Besonderheiten. Das ist besonders für multinationale Unternehmen wichtig, die ihre Geschäftsaktivitäten weltweit koordinieren müssen. Branchen- und länderspezifische Regelungen bieten einen zusätzlichen Schutz und gewährleistet einerseits, dass die Audits den internationalen Vorgaben entsprechen. Zudem erfüllen sie auch die Feinheiten der jeweiligen Marktsegmente und gesetzlichen Rahmenbedingungen. Dies stärkt nicht nur die Rechtskonformität, sondern auch das Vertrauen in die unternehmerische Integrität.

Beispiele für branchenspezifische Standards sind:

- IATF 16949 (Automobilindustrie): Diese Norm ergänzt die ISO 9001 und legt spezifische Qualitätsanforderungen für die Automobilbranche fest.

- HACCP (Lebensmittelindustrie): Dieses Konzept dient zur Gefahrenanalyse und Kontrolle kritischer Kontrollpunkte in der Lebensmittelproduktion.

- GDPR/DSGVO (Datenschutz in der EU): Unternehmen, die personenbezogene Daten verarbeiten, müssen Datenschutz-Audits durchführen, um die Einhaltung der Datenschutz-Grundverordnung (DSGVO) sicherzustellen.

Erstellung und Bedeutung von Auditberichten

Der Bericht ist das zentrale Ergebnis eines jeden Audits und dient als schriftliche Dokumentation der durchgeführten Prüfung. Der umfassende Prüfungsbericht fasst die wichtigsten Erkenntnisse zusammen, hält Abweichungen fest und gibt konkrete Empfehlungen zur Optimierung. Ein gut strukturierter Bericht ist wichtig, da er dem Management bei Entscheidungen hilft und gezielte Verbesserungen ermöglicht.

Aufbau und wesentliche Inhalte

Ein Auditbericht folgt in der Regel einer klar strukturierten Gliederung, um die gewonnenen Erkenntnisse nachvollziehbar darzustellen. Der Aufbau kann je nach Unternehmen und Art der Überprüfung variieren, enthält jedoch meist die folgenden wesentlichen Bestandteile:

- Einleitung: Beschreibung des Umfangs, der geprüften Bereiche sowie der angewandten Methoden.

- Zielsetzung: Darstellung der Ziele, etwa die Überprüfung der Einhaltung von Vorschriften, die Identifikation von Schwachstellen oder die Bewertung von Risiken.

- Methodik: Kurze Erläuterung der eingesetzten Prüfmethoden, wie Interviews, Dokumentensichtungen oder Beobachtungen von Prozessen.

- Ergebnisse: Detaillierte Darstellung der Prüfungsfeststellungen, einschließlich positiver Aspekte sowie identifizierter Abweichungen oder Mängel.

- Bewertung und Schlussfolgerungen: Analyse der gewonnenen Erkenntnisse mit einer Gesamtbewertung der geprüften Prozesse.

- Empfehlungen: Konkrete Maßnahmenvorschläge zur Behebung von Schwachstellen und zur Optimierung von Prozessen.

- Anhang: Zusätzliche Dokumente, Prüfprotokolle oder weiterführende Analysen, die den Bericht ergänzen.

Ein klarer Bericht hilft Verantwortlichen, die wichtigsten Ergebnisse schnell zu erfassen und gezielt Verbesserungen umzusetzen.

Dokumentation von Abweichungen und Empfehlungen

Ein zentraler Bestandteil eines jeden Auditberichts ist die sorgfältige Dokumentation von Abweichungen von den festgelegten Standards. Diese Abweichungen müssen klar und präzise beschrieben werden, um ein vollständiges Bild der Situation zu gewährleisten.

- Beschreibung der Abweichung: Detaillierte Darstellung des festgestellten Problems.

- Relevante Vorschriften oder Standards: Verweis auf die Norm oder Richtlinie, gegen die verstoßen wurde.

- Auswirkungen der Abweichung: Bewertung der möglichen Konsequenzen für das Unternehmen.

- Empfohlene Korrekturmaßnahmen: Vorschläge zur Behebung der Abweichung, einschließlich Zeitrahmen und Verantwortlichkeiten.

Neben der Auflistung von Abweichungen spielt die Empfehlung konkreter Maßnahmen eine entscheidende Rolle. Die Vorschläge sollten realistisch umsetzbar und auf die spezifischen Gegebenheiten des Unternehmens zugeschnitten sein.

Durch eine detaillierte Dokumentation und klare Handlungsempfehlungen kann sichergestellt werden, dass aus den Erkenntnissen des Audits konkrete Verbesserungen abgeleitet werden.

Nutzung des Berichts zur Entscheidungsfindung

Nach der erfolgreichen Durchführung und Berichterstellung können Führungskräfte durch Analysen und Empfehlungen im Bericht gezielte Maßnahmen ergreifen. Besonders in der strategischen Planung spielt der Bericht eine essenzielle Rolle. Er hilft, bestehende Risiken besser zu bewerten und fundierte Entscheidungen zur Verbesserung betrieblicher Abläufe zu treffen. Darüber hinaus unterstützt er das Risikomanagement, indem er auf Schwachstellen hinweist und präventive Maßnahmen ermöglicht, bevor potenzielle Probleme eskalieren. Von den Handlungsempfehlungen, die im Auditbericht formuliert sind, profitiert auch die Qualitätssicherung. Er trägt zur kontinuierlichen Verbesserung der internen Prozesse bei, was langfristig die Effizienz und Compliance erhöht.

Mehr zum Thema Compliance können Sie in unserem ausführlichen Blog-Beitrag nachlesen.

Ein weiterer entscheidender Aspekt ist die Nachverfolgung der empfohlenen Maßnahmen. Der Bericht dient als Referenzdokument, das es ermöglicht, die Fortschritte bei der Umsetzung der vorgeschlagenen Verbesserungen zu überwachen. Dies stellt sicher, dass erkannte Schwachstellen nicht nur dokumentiert, sondern aktiv angegangen und behoben werden.

Entwicklung konkreter Maßnahmenpläne und Überwachung der Umsetzung

Nachdem ein Überprüfung Schwachstellen und Verbesserungsmöglichkeiten aufgedeckt hat, sollten diese in einem klaren Maßnahmenplan festgehalten werden. Der Plan sollte genau beschreiben, welche Korrekturen in dem Zusammenhang nötig sind, wer sie umsetzt und bis wann sie erledigt sein müssen.

Typische Bestandteile eines Maßnahmenplans sind:

- Beschreibung der festgestellten Abweichung oder des Verbesserungspotenzials

- Konkretisierung der notwendigen Maßnahmen zur Behebung oder Optimierung

- Festlegung der verantwortlichen Personen oder Abteilungen

- Definition eines realistischen Zeitplans für die Umsetzung

- Festlegung von Erfolgskriterien zur Bewertung der Maßnahmeneffektivität

Ein gut ausgearbeiteter Maßnahmenplan hilft, die im Bericht formulierten Empfehlungen zielgerichtet und effizient umzusetzen. Zudem schafft er Transparenz über die anstehenden Veränderungen und erleichtert es den beteiligten Mitarbeitern, ihre Aufgaben in diesem Prozess zu verstehen.

Nach der Entwicklung der Maßnahmenpläne ist eine kontinuierliche Überwachung der Umsetzung unabdingbar. Hierbei sind klare Meilensteine und regelmäßige Fortschrittsberichte erforderlich, um den Fortschritt der Implementierung nachvollziehbar zu dokumentieren. Die Erfolgskontrolle spielt eine ebenso wichtige Rolle, um den tatsächlichen Nutzen der durchgeführten Maßnahmen zu bewerten und gegebenenfalls Anpassungen vorzunehmen. Diese Evaluierung basiert auf festgelegten Kennzahlen und Zielvorgaben, die mit den anfänglichen Ergebnissen abgeglichen werden.

Der Auditbericht ist das zentrale Ergebnis jeder Prüfung. Er fasst die Erkenntnisse zusammen, dokumentiert Abweichungen und gibt konkrete Empfehlungen. Ein gut strukturierter Bericht enthält: Einleitung und Prüfumfang, Zielsetzung, angewandte Methodik, detaillierte Ergebnisse und Abweichungen, Bewertung und Schlussfolgerungen, priorisierte Empfehlungen sowie einen Anhang mit Prüfprotokollen.

Von der Erkenntnis zur Maßnahme: Auf Basis des Berichts wird ein konkreter Maßnahmenplan entwickelt, der Verantwortlichkeiten, Fristen und Erfolgskriterien definiert. Anschließend werden Fortschritte durch regelmäßige Follow-up-Audits oder Review-Meetings kontrolliert.

Einbindung in die Unternehmensstrategie: Die Erkenntnisse aus Prüfungen sollten dauerhaft in die strategische Planung einfließen, als Grundlage für Investitionsentscheidungen, Prozessoptimierungen und die Weiterentwicklung der Compliance-Strategie. Unternehmen, die Audits so nutzen, verankern Verbesserungen nachhaltig und steigern langfristig ihre Wettbewerbsfähigkeit.

Digitalisierung des Auditprozesses

Die zunehmende Digitalisierung verändert die Auditpraxis grundlegend. Spezialisierte Software ermöglicht es, Auditprozesse zu standardisieren, Dokumentationen zentral zu verwalten und Ergebnisse in Echtzeit auszuwerten.

Darüber hinaus eröffnet der Einsatz von KI und Data Analytics neue Möglichkeiten: Statt klassischer Stichprobenprüfungen können vollständige Datensätze automatisiert auf Anomalien untersucht werden. Das erhöht die Prüfungstiefe und reduziert gleichzeitig den manuellen Aufwand erheblich.

Für Unternehmen bedeutet das: Wer Prüfungsprozesse digitalisiert, gewinnt nicht nur an Effizienz, sondern verbessert auch die Qualität und Nachvollziehbarkeit der Ergebnisse.

Das IIA veröffentlicht regelmäßig Reports zur Digitalisierung interner Revisionsfunktionen, u. a. zum Einsatz von KI im Audit.

Herausforderungen, Vor- und Nachteile von Audits

Herausforderungen bei der Durchführung eines Audits

Die Durchführung einer Prüfung kann mit verschiedenen Herausforderungen verbunden sein, die den Prüfungsprozess erschweren und die Qualität der Ergebnisse beeinflussen. Oftmals stehen Prüfer vor Problemen wie unzureichender Datenlage, begrenzten zeitlichen und personellen Ressourcen oder Widerständen innerhalb des Unternehmens. Um ein erfolgreiches Audit durchzuführen sind daher nicht nur methodische Kompetenz und Fachwissen nötig. Es braucht auch eine vorausschauende Planung sowie ein sensibles Vorgehen im Umgang mit internen Herausforderungen.

Mangel an Daten und Dokumentation: Ohne vollständige und präzise Unterlagen wird die Analyse der Unternehmensprozesse erheblich erschwert. Digitale Dokumentationssysteme, regelmäßige interne Kontrollen und eine klare Verantwortungszuweisung helfen, die Datenlage zu verbessern.

Zeit- und Ressourcenmanagement: Auditoren stehen oft unter Zeitdruck, insbesondere wenn mehrere Geschäftsbereiche geprüft werden müssen oder externe Prüfungen an feste Fristen gebunden sind. Frühzeitige Planung, klare Prioritäten und digitale Tools zur Datenautomatisierung reduzieren den Aufwand erheblich.

Widerstände im Unternehmen: Mitarbeiter oder Führungskräfte betrachten Audits mitunter als Kontrollmechanismus statt als Verbesserungsinstrument. Prüfer sollten den Zweck und die Vorteile klar kommunizieren, den Fokus auf kontinuierliche Verbesserung legen und durch eine offene Gesprächskultur Widerstände abbauen.

Zusammenfassend lässt sich sagen, dass Revisionen nicht nur methodisches Know-how und Fachwissen erfordern, sondern auch strategisches Geschick im Umgang mit Herausforderungen. Eine solide Dokumentationsbasis, ein strukturiertes Zeit- und Ressourcenmanagement sowie eine gute Kommunikation mit den Beteiligten sind entscheidende Erfolgsfaktoren für einen reibungslosen Prozess.

Vor- und Nachteile

Audits bieten Unternehmen einen klaren Mehrwert, sind aber kein Selbstläufer. Wer die typischen Schwachstellen kennt, kann gegensteuern, bevor sie den Prüfungsprozess aushöhlen.

Vorteile

Audits schaffen Transparenz über Prozesse, die im Tagesgeschäft oft unsichtbar bleiben. Sie decken Risiken auf, bevor diese eskalieren, stärken das Vertrauen von Kunden, Investoren und Aufsichtsbehörden und bilden die Grundlage für kontinuierliche Verbesserung. Gerade in regulierten Branchen sichern regelmäßige Prüfungen die Zertifizierungsfähigkeit und schützen vor rechtlichen Konsequenzen.

Nachteile

Der größte Kritikpunkt ist der Ressourcenaufwand: Interne Audits binden Mitarbeiterzeit, externe Prüfungen verursachen teils erhebliche Kosten. Hinzu kommt die Gefahr des sogenannten „Audit-Theaters", Unternehmen optimieren Prozesse für die Prüfung, nicht für den Alltag. Wenn Prüfungen als Kontrollinstrument statt als Verbesserungswerkzeug wahrgenommen werden, entsteht im Team schnell Widerstand, der die Qualität der Ergebnisse spürbar mindert.

Der Nutzen überwiegt, aber nur, wenn Audits ernst genommen und konsequent nachverfolgt werden. Eine Kontrolle, dessen Empfehlungen in der Schublade verschwinden, kostet nur Zeit.

Diese vier Entwicklungen prägen die Praxis heute maßgeblich.

Audit-Trends

Künstliche Intelligenz verändert die Art, wie Prüfungen durchgeführt werden. Statt klassischer Stichprobenprüfungen können vollständige Datensätze automatisiert auf Anomalien, Muster und Abweichungen untersucht werden. Das erhöht die Prüfungstiefe deutlich, bei gleichzeitig sinkendem manuellem Aufwand. Spezialisierte Audit-Management-Plattformen ermöglichen zudem eine zentrale Dokumentation, automatisierte Erinnerungen und Echtzeit-Auswertungen, die früher Wochen gedauert hätten.

Seit der Pandemie haben sich Remote Audits als feste Alternative etabliert. Interviews per Videokonferenz, digitale Dokumentenprüfung und cloudbasierte Plattformen ermöglichen Prüfungen ohne Vor-Ort-Präsenz, besonders relevant für internationale Lieferketten und Multistandort-Unternehmen. Viele Normen, darunter ISO 9001, erkennen virtuelle Audits inzwischen offiziell an.

Der Trend geht weg von starren Prüfplänen hin zu risikobasierten Ansätzen: Statt alle Bereiche gleich intensiv zu prüfen, konzentrieren sich Auditoren auf die Prozesse mit dem höchsten Risikopotenzial. Das spart Ressourcen und erhöht die Aussagekraft der Ergebnisse. Die ISO 19011 empfiehlt diesen Ansatz ausdrücklich.

Mit der Corporate Sustainability Reporting Directive (CSRD) sind Nachhaltigkeitsaudits für immer mehr Unternehmen keine Kür mehr, sondern Pflicht. Unternehmen, die unter die CSRD fallen, müssen ihre ESG-Berichterstattung nach den European Sustainability Reporting Standards (ESRS) extern prüfen lassen. Das stellt neue Anforderungen an Auditoren, Prozesse und Datenverfügbarkeit und macht eine frühzeitige Vorbereitung entscheidend.

Fazit

Die systematische Untersuchung von Unternehmensbereichen, die operativ Schwachstellen in Produktion, IT oder Lieferkette aufdeckt, finanziell für die von Investoren geforderte Transparenz sorgt und strategisch als Datenbasis für wichtige Entscheidungen dient, wird Audits genannt. Diese sind somit längst kein reines Compliance-Instrument mehr, sondern entscheidend für die Stabilität und fundierte Weiterentwicklung eines Unternehmens.

Mit der CSRD und den europäischen Nachhaltigkeitsberichtsstandards (ESRS) sind Unternehmen zunehmend verpflichtet, ihre ESG-Leistung extern prüfen zu lassen. Parallel dazu verändert die Digitalisierung die Auditpraxis grundlegend: KI-gestützte Analysewerkzeuge und spezialisierte Audit-Management-Plattformen ermöglichen tiefere, schnellere und kostengünstigere Prüfungen. Unternehmen, die beides frühzeitig zusammendenken, sind klar im Vorteil.

Entscheidend bleibt: Der Wert einer Prüfung entsteht nicht im Bericht, sondern in den Maßnahmen, die daraus folgen. Wer den Kreislauf aus Prüfung, Erkenntnis und Umsetzung konsequent etabliert, investiert nicht in Kontrolle, sondern in Vertrauen, Qualität und langfristige Resilienz.

Häufige Fragen

Die Häufigkeit hängt von gesetzlichen Vorgaben, unternehmensinternen Richtlinien und dem Risikoprofil des Unternehmens ab. In vielen Branchen sind jährliche oder halbjährliche Audits üblich, insbesondere im Finanzwesen, der Gesundheitsbranche oder bei zertifizierten Managementsystemen. Unternehmen mit hohem Veränderungstempo oder erhöhtem Risiko sollten häufiger prüfen um auf dem richtigen Kurs zu bleiben. Zusätzlich können anlassbezogene Prüfungen jederzeit erforderlich werden.

Eine Revision ist ein systematisches, prozessorientiertes Prüfverfahren mit dem Ziel, Konformität und Verbesserungspotenziale zu identifizieren. Eine Inspektion ist meist punktuell, auf konkrete Objekte oder Tätigkeiten fokussiert und stellt eher eine Momentaufnahme dar. Während die Prüfung häufig umfassende Berichte und Maßnahmenpläne erzeugt, zielt die Inspektion auf unmittelbare Feststellungen. Beide Verfahren können sich ergänzen, verfolgen aber unterschiedliche Ansätze.

Audits sind ein wichtiges Instrument zur Überprüfung von Umwelt-, Sozial- und Governance-Kriterien (ESG). Sie helfen Unternehmen, gesetzliche Anforderungen, freiwillige Standards und Nachhaltigkeitsziele systematisch zu bewerten und umzusetzen. Insbesondere bei der Offenlegung von ESG-Kennzahlen oder der Vorbereitung auf Nachhaltigkeitsberichte leisten Kontrollen wertvolle Beiträge. So stärken sie die Glaubwürdigkeit gegenüber Investoren und Stakeholdern und fördern die richtige Kommunikation nach Außen hin.

Eine gute Vorbereitung beginnt mit der Sichtung relevanter Unterlagen, der Verwendung klarer Prozessdokumentationen und der Bereitstellung geeigneter Ansprechpartner. Verantwortliche Abteilungen sollten im Vorfeld über den Umfang informiert und aktiv eingebunden werden. Auch ein interner Pre-Check oder ein Selbstaudit kann helfen, mögliche Schwachstellen frühzeitig zu erkennen. Transparenz, Offenheit und Organisation sind dabei entscheidend.

Häufige Fehlerquellen sind unvollständige Dokumentation, mangelnde Kommunikation zwischen Abteilungen und fehlende Nachverfolgung von Maßnahmen. Auch Zeitdruck oder unklare Zuständigkeiten können die Qualität eines Audits beeinträchtigen. Wenn Auditoren nicht unabhängig agieren können oder keine ausreichende Schulung haben, leidet die Objektivität. Um diese Risiken zu vermeiden, ist eine gute Planung und klare Rollenverteilung wichtig.

Die Wirksamkeit zeigt sich daran, ob die im Bericht empfohlenen Maßnahmen umgesetzt wurden und konkrete Verbesserungen erzielt haben. Dazu werden meist Kennzahlen (KPIs), Fristen und Zielwerte definiert, anhand derer die Fortschritte messbar sind. Auch Nachaudits oder regelmäßige Review-Meetings dienen der Erfolgskontrolle. Ein wirksames Audit zeigt nachhaltige Prozessverbesserungen, nicht nur formale Umsetzung.

Auditoren benötigen fundiertes Fachwissen, Kenntnisse über relevante Standards und praktische Erfahrung im Prozess. Wichtig sind auch methodische Kompetenzen, wie analytisches Denken, Interviewführung und Berichtserstellung. Darüber hinaus müssen sie unabhängig und integer handeln, um objektive Bewertungen sicherzustellen. Zertifizierungen wie ISO Lead Auditor, CIA oder CISA stärken die formale Qualifikation.

Alexander Hilmar

LinkedInESG-Compliance Experte · lawcode GmbH

Alexander Hilmar berät Unternehmen bei der Umsetzung von ESG-Compliance, nachhaltiger Berichterstattung und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.