Wichtige Fakten

- Was ändert der Delegierte Rechtsakt 2026 an der EUDR?

- Er passt Anhang I an: 17 Produktcodes werden neu aufgenommen, drei gestrichen, einer präzisiert.

- Welche Produkte kommen neu in den EUDR-Scope?

- Gefrorene Rinderzungen, löslicher Kaffee, eine Reihe oleochemischer Palmöl-Derivate sowie Seifenriegel und -flocken.

- Welche Produkte fallen aus dem Scope heraus?

- Rinder-Häute, -Felle und Leder werden gestrichen, bei runderneuerten Reifen gelten EUDR-Pflichten nur noch für die neue Gummilauffläche.

- Ist der Delegierte Rechtsakt schon verbindlich?

- Nein, Stand Mai 2026 liegt nur der Entwurf vor, die öffentliche Konsultation läuft bis zum 1. Juni 2026, verbindlich wird er erst mit Veröffentlichung im Amtsblatt.

- Was bedeuten die Änderungen wirtschaftlich?

- Die Compliance-Kosten der EUDR insgesamt sollen um rund 75 % sinken, der erwartete Umweltnutzen liegt bei etwa 7 Milliarden Euro jährlich.

Kein Update rund um die EUDR mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

Executive Summary

Der Entwurf des Delegierten Rechtsakts vom Mai 2026 ändert Anhang I der EUDR auf Basis von Artikel 34(1) und einer systematischen Bewertung von 31 Produktcodes durch die Kommission. Neu in den Scope kommen gefrorene Rinderzungen, löslicher Kaffee, eine Reihe oleochemischer Palmöl-Derivate sowie Seifenriegel und -flocken, während Rinder-Häute, -Felle und Leder herausfallen und die EUDR-Pflichten bei runderneuerten Reifen künftig nur noch für die neue Lauffläche gelten.

Parallel dazu schreibt der Rechtsakt fest, was ausdrücklich nicht erfasst ist: Abfall, gebrauchte und Second-Hand-Produkte, Muster, Verpackung jeglichen Materials einschließlich wiederverwendbarer Verpackung, Marketingmaterial und Korrespondenz. Präzisiert werden außerdem die Spezies-Abgrenzungen bei Rind, Palmöl und Kautschuk sowie die Liste nicht-relevanter holzartiger Materialien wie Bambus, Rattan oder Lindenrinde.

Für Unternehmen heißt das konkret: HS-Code-Mappings jetzt vorbereiten und als „voraussichtlich" kennzeichnen, solange die Veröffentlichung im Amtsblatt aussteht, Lieferantenkommunikation für die Neuaufnahmen anstoßen und den Anwendungsbeginn der EUDR im Blick behalten, also den 30. Dezember 2026 für große und mittlere und den 30. Juni 2027 für Kleinst- und Kleinunternehmen.

Warum überhaupt ein Delegierter Rechtsakt?

Artikel 34(1) EUDR ermächtigt die Kommission, Anhang I, also die Liste der relevanten Produkte durch delegierte Rechtsakte anzupassen. Das ist kein bürokratischer Selbstzweck: Die ursprüngliche Folgenabschätzung zur EUDR enthielt keine detaillierte Bewertung der einzelnen HS-Codes. Stakeholder aus Industrie, Verbänden, NGOs und Drittländern hatten in der Praxis schnell gemerkt, dass einzelne Codes fehlten, mit der Folge, dass das Entwaldungsrisiko aus dem regulierten in den unregulierten Teil der Lieferkette verlagert werden konnte.

Die Kommission hat daraufhin 31 Produktcodes systematisch bewertet, die von Stakeholdern zur Aufnahme oder Streichung vorgeschlagen wurden. Die Bewertung kombinierte zwei Komponenten:

- Quantitativ: Entwaldungs-Fußabdruck, monetarisierte Umweltvorteile (10.000 € pro Hektar vermiedener Entwaldung, 100 € pro Tonne CO₂) und wiederkehrende Compliance-Kosten auf Ebene des HS-Codes.

- Qualitativ: Kohärenz entlang der Lieferkette, Vermeidung von Umgehungsrisiken, Verhältnismäßigkeit der Belastung.

Damit ein Produkt aufgenommen wird, muss entweder ein Verlagerungsrisiko vorliegen (vorgelagerte Inputs sind bereits reguliert und das Produkt enthält über 75 % des relevanten Rohstoffs) oder die Umweltvorteile müssen die Compliance-Kosten klar überwiegen, bei einem Verwaltungsaufwand von maximal 5 % des Handelswertes.

Wichtig: Der Rechtsakt ist Stand Mai 2026 noch nicht im Amtsblatt veröffentlicht. Die öffentliche Konsultation läuft bis zum 1. Juni 2026. Verbindlich werden die Änderungen erst mit der formalen Verabschiedung. Unternehmen sollten ihre HS-Code-Mappings vorbereiten, aber bis dahin als „voraussichtlich" kennzeichnen.

Substanzielle Scope-Änderungen

Für die Aufnahme eines Produkts hat die Kommission eine Zwei-Pfade-Logik entwickelt. Vorgeschaltet steht die Prüfung der Lieferkettenkontinuität: Ist ein vorgelagertes Produkt bereits reguliert, soll das nachgelagerte Derivat nicht durchs Raster fallen. Erfüllt ein Produkt das nicht, läuft die Bewertung über zwei alternative Pfade. Pfad I („Verlagerungsrisiko") greift, wenn der Anteil des relevanten Rohstoffs am Endprodukt über 75 % liegt und die EU-Produktionskapazität mindestens 50 % des Importvolumens ausmacht. Pfad II („Entwaldungs- und Verwaltungsaufwand") setzt einen Mindest-Entwaldungs-Schwellenwert von 0,005 Hektar pro Tonne Produkt oder absolut 100 Hektar voraus, kombiniert mit einem Verwaltungsaufwand von höchstens 5 % des Handelswerts.

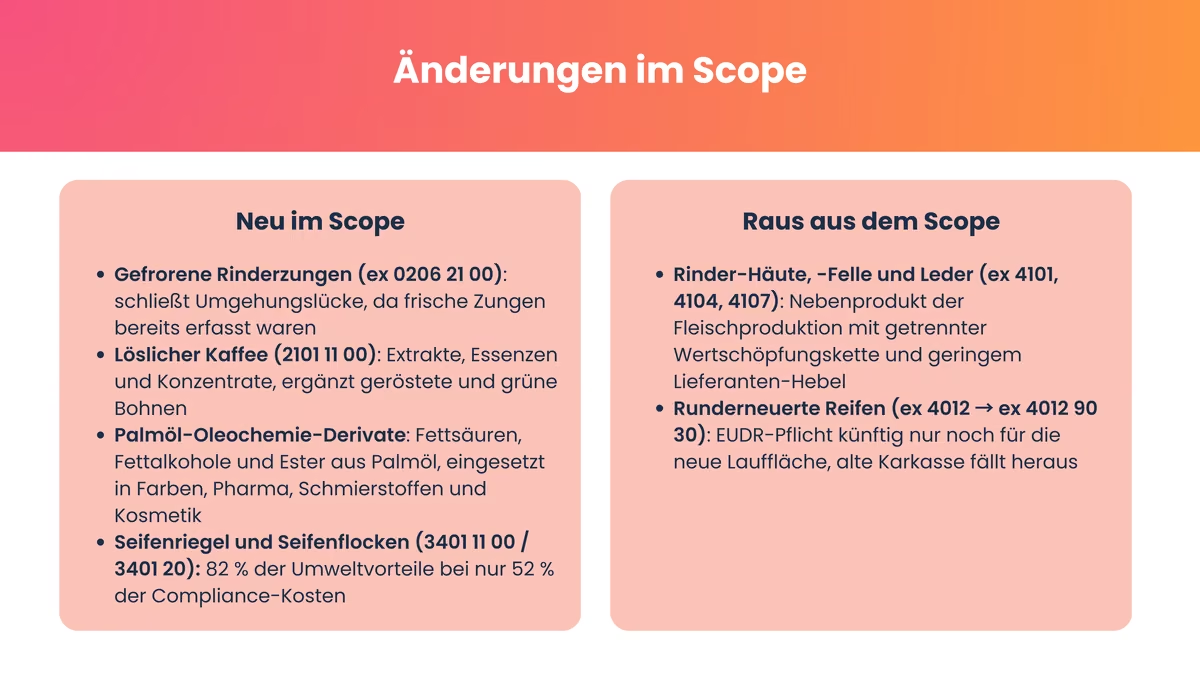

Was neu in den Scope kommt

- Gefrorene Rinderzungen (ex 0206 21 00): Frische Rinderzungen waren bereits erfasst, die gefrorene Variante nicht. Das hätte ein klassisches Umgehungsszenario eröffnet: Importeure hätten einfach auf die gefrorene Form ausweichen können. Die Aufnahme stellt die Kohärenz innerhalb der Rinderlieferkette her.

- Löslicher Kaffee (2101 11 00): Geröstete und grüne Kaffeebohnen lagen bereits im Scope, lösliche Extrakte, Essenzen und Konzentrate nicht. Die quantitative Analyse zeigt klare Umweltvorteile, qualitativ schließt die Aufnahme die Lücke bei einem stark verarbeiteten Produkt mit hohem Marktvolumen.

- Palmöl-Oleochemie-Derivate: Die wohl umfangreichste Erweiterung betrifft Palmöl-Derivate, die in Farben, Lacken, Pharmazeutika, Schmierstoffen, Lebensmittelzusätzen und Kosmetik verwendet werden. Aufgenommen werden zunächst die teilweise oder ganz hydrierten, interveresterten, re-veresterten oder elaidinisierten Palm-, Palmkern- und Babassuöle (ex 1516 20) sowie deren gekochte Varianten (ex 1518 00). Hinzu kommen aus Ölpalmen synthetisierte Alkohole wie Octanol, Dodecan-1-ol, Hexadecan-1-ol und Octadecan-1-ol (ex 2905 16, ex 2905 17, ex 2905 19), die Ester der Essigsäure (ex 2915 39), Palmitinsäure und Stearinsäure samt Salzen und Estern (ex 2915 70), sonstige gesättigte acyclische Monocarbonsäuren aus Ölpalmen (ex 2915 90) sowie Undecenoylsäuren mit ihren Salzen und Estern (ex 2916 19 10). Auch industrielle Ölsäure und weitere industrielle Monocarbonsäuren (ex 3823 12, ex 3823 19) fallen künftig in den Scope, ebenso industrielle Fettalkohole aus Ölpalmen (ex 3823 70 00), sonstige chemische Erzeugnisse mit Palmölbestandteilen (ex 3824 99) und Polyether in Primärformen aus Palmöl (ex 3907 29). Nicht aufgenommen wurden Olein-, Linol- und Linolensäuren (2916 15) sowie acyclische Polyamine (2921 29 00), weil die Kosten-Nutzen-Analyse hier negativ ausfiel.

- Seifenriegel und Seifenflocken (3401 11 00 und 3401 20): Über die gesamte Gruppe „Seifen und Tenside" wäre die Aufnahme nicht wirtschaftlich gewesen. Seifenriegel und -flocken sind aber ein Sonderfall: Sie haben einen deutlich höheren Naturöl-Anteil und tragen 82 % der gesamten Umweltvorteile dieser Warengruppe, bei nur 52 % der geschätzten Compliance-Kosten. Deshalb wurden sie gezielt aufgenommen, der Rest von HS 3401 nicht.

Was aus dem Scope herausfällt

- Häute, Felle und Leder von Rindern (ex 4101, ex 4104, ex 4107): Die Streichung folgt einer differenzierten Begründung. Leder ist ein Nebenprodukt der Fleischproduktion mit vergleichsweise geringem wirtschaftlichem Gewicht. Lederbetreiber haben in der Praxis kaum Hebel auf vorgelagerte Lieferanten außerhalb der EU. Die Wertschöpfungskette für Leder ist zudem von der Fleischkette getrennt, was die Informationsbeschaffung unverhältnismäßig erschwert. Hinzu kommt ein Ungleichgewicht: Fertige Lederwaren wie Schuhe oder Handtaschen wären ohnehin nie erfasst gewesen, sodass EU-Lederverarbeiter strenger reguliert worden wären als Importeure fertiger Endprodukte.

- Runderneuerte Reifen – Beschränkung auf die Lauffläche: Der bisherige Eintrag ex 4012 wird durch den spezifischeren Eintrag ex 4012 90 30 (Reifendecken) ersetzt. Die Logik: Runderneuerte Reifen bestehen zu rund 75 % aus einer alten, gebrauchten Karkasse, für die eine Rückverfolgbarkeit praktisch unmöglich ist. Die neue Lauffläche macht nur etwa 25 % aus und enthält ihrerseits nur rund 20 % Naturkautschuk. EUDR-Pflichten greifen künftig also nur noch für die neu aufgebrachte Lauffläche. Die Altreifen-Karkasse fällt als Abfall am Ende ihres Lebenszyklus aus dem Scope. Das fördert ausdrücklich Kreislaufwirtschaft und Ressourceneffizienz.

Redaktionelle Anpassung bei lebenden Rindern

Die bisherigen Einträge „0102 21 Lebende Rinder, reinrassige Zuchttiere" und „0102 29 Lebende Rinder, andere" werden durch denSammeleintrag ex 0102 Lebende Rinder ersetzt. Das ist rein redaktionell, der Produktscope ändert sich nicht. Klargestellt wird durch das vorangestellte „ex": Erfasst sind nur Rinder der Gattung Bos und ihrer Untergattungen, nicht Büffel (Syncerus) oder Bisons (Bison).

Technische Klarstellungen: Was ausdrücklich nicht erfasst ist

Neben den substanziellen Scope-Änderungen schreibt der Entwurf eine Reihe von Ausnahmen fest, die in der Praxis bislang Auslegungsfragen aufgeworfen hatten.

Abfall, gebrauchte und Second-Hand-Produkte, inklusive ihrer Komponenten, sind ausgenommen, soweit sie als Abfall im Sinne der Richtlinie 2008/98/EG, gebraucht oder Second-Hand qualifizieren. Enthält ein Produkt nicht-recycelte Anteile, gilt die EUDR für diese Anteile. Die Ausnahme greift dabei nur, wenn das Produkt vollständig aus Material besteht, das seinen Lebenszyklus abgeschlossen hat und ansonsten als Abfall entsorgt worden wäre. Enthält ein Produkt nicht-recycelte Anteile aus relevanten Rohstoffen, unterliegen diese Anteile weiterhin der EUDR.

Muster und Testprodukte mit vernachlässigbarem Wert und geringer Menge sind ausgenommen, soweit sie nur zur Bestellakquise oder zur Untersuchung, Analyse oder Prüfung von Zusammensetzung, Qualität oder anderen technischen Merkmalen verwendet werden. Rechtlicher Anker ist die VO (EG) 1186/2009.

Verpackung und zwar nicht nur Holzverpackung, sondern Verpackungsmaterialien und -behälter unabhängig vom Material, ist ausgenommen, sobald sie ausschließlich zum Stützen, Schützen oder Tragen eines anderen Produkts dient. Das gilt explizit auch für wiederverwendbare Verpackung (Mehrweg-Container, Paletten-Pools). EUDR-Pflichten greifen nur, wenn Verpackung erstmals eigenständig in Verkehr gebracht wird, etwa beim Neuverkauf von Paletten, oder wenn gebrauchte Verpackung mit neuen Holzbestandteilen repariert und verkauft wird; im Reparaturfall nur für die neuen Komponenten.

Marketing- und Informationsmaterial, etwa Handbücher, Broschüren, Etiketten, das ein Produkt begleitet oder kostenlos zu Marketingzwecken bereitgestellt wird, fällt nicht unter die Verordnung. Ebenso wenig Korrespondenz im Sinne der VO (EU) 2015/2446 (UZK-DA).

Erweiterte Liste nicht-relevanter Materialien

Der Rechtsakt präzisiert auch, welche Spezies und Materialien gerade nicht erfasst sind:

- Rind: Nur Bos und Untergattungen, keine Büffel, keine Bisons.

- Palmöl: Nur Elaeis spp. – Babassuöl (Attalea spp.) und andere Palmenarten sind ausgeschlossen.

- Kautschuk: Nur Hevea brasiliensis – Balata, Guttapercha, Guayule, Chicle sowie synthetischer Kautschuk sind nicht erfasst.

- Holz: Bambus, Rattan, Schilf, Binsen, Weidenrute (Osier), Raffia, gereinigtes/gebleichtes/gefärbtes Getreidestroh sowie Lindenrinde fallen nicht in den Holz-Scope.

Bei Mischprodukten, etwa „ex 4011 Neue Luftreifen aus Kautschuk" aus synthetischem und Naturkautschuk, greift die Due Diligence nur für den Naturkautschuk-Anteil.

Vorschläge, die nicht umgesetzt wurden

Drei Stakeholder-Vorschläge sind besonders bemerkenswert, weil die Kommission sich gegen sie entschieden hat, mit unterschiedlichen Begründungen:

- Biodiesel (HS 3826 00 10): Die quantitative Analyse hätte eine Aufnahme gestützt, der Entwaldungs-Fußabdruck ist signifikant. Biodiesel unterliegt aber bereits der Erneuerbare-Energien-Richtlinie (EU) 2018/2001 (RED II), die Umweltauswirkungen umfassend reguliert. Eine zusätzliche EUDR-Erfassung wäre Doppelregulierung ohne Mehrwert.

- Tierfutterzubereitungen (HS 2309): Quantitativ überstiegen die Umweltvorteile (51,4 Mio. €/Jahr) die Compliance-Kosten (12,4 Mio. €/Jahr) um das Vierfache. Die Kommission sah die Auswirkungen auf den Agrarsektor, insbesondere auf Ernährungssouveränität und strategische Abhängigkeiten, aber nicht ausreichend bewertet und hat die Aufnahme vorerst ausgesetzt.

- Ölkuchen aus Palmnüssen oder -kernen (HS 2306 60): Stakeholder hatten die Streichung gefordert. Die Kommission hat das abgelehnt: Umweltvorteile von 154,5 Mio. € stehen Compliance-Kosten von nur 187.000 € gegenüber. Qualitativ würde eine Streichung dem kohärenten Ansatz in der Palmöl-Lieferkette widersprechen und ein Ungleichgewicht zu Sojakuchen oder Kakaoschalen schaffen, die weiterhin erfasst sind.

Was das in der Praxis bedeutet – drei Beispiele

Schokoladenhersteller mit Palmölestern

Ein mittelständischer Hersteller industrieller Reinigungs- und Pflegeprodukte importiert bestimmte Essigsäureester aus Palmöl (HS ex 2915 39) als eigenständigen Rohstoff für seine Produktion. Bisher fiel dieser Import nicht in den EUDR-Scope. Mit dem Delegierten Rechtsakt ändert sich das: Beim Import muss er als Operator die vollständige Due Diligence mit Geolokalisierung der Anbauflächen, Risikobewertung und DDS erfüllen. Eine Lücke wird geschlossen, der administrative Aufwand steigt.

Wichtig zur Abgrenzung: Bei zusammengesetzten Produkten wie Schokolade (HS 1806), bei denen Kakao die nach Anhang I „verknüpfte" Hauptware ist, würde sich die Due Diligence nur auf die Kakao-Bestandteile beziehen, nicht automatisch auf enthaltenes Palmöl oder Palmöl-Derivate, selbst wenn diese isoliert in Anhang I gelistet sind. Der Pflichtenkreis hängt also davon ab, ob die Palmöl-Derivate als eigenständiges relevantes Produkt importiert werden oder Bestandteil eines anderen zusammengesetzten Produkts sind.

Lederwarenimporteur

Ein Importeur hochwertiger Taschen und Gürtel bezog bislang gegerbtes Rindsleder (HS 4104) im EUDR-Scope. Nach dem Delegierten Rechtsakt fällt dieses Leder aus Anhang I. Die Erleichterung ist erheblich: keine DDS, keine Risikobewertung, keine Geolokalisierungs-Pflicht für die Leder-Lieferung. Verantwortlich ist hier die Logik des Nebenprodukts und der getrennten Wertschöpfungskette.

Kaffeeimporteur mit Instant-Sortiment

Ein Importeur bringt geröstete Bohnen (seit jeher im Scope) und löslichen Kaffee (HS 2101 11 00) auf den Markt. Für die Bohnen läuft die Due Diligence bereits. Mit dem Delegierten Rechtsakt muss er sie auf den löslichen Kaffee ausdehnen, inklusive Rückverfolgbarkeit der verwendeten Bohnen bis zur Anbaufläche.

Wirtschaftliche Einordnung

Die Kommission rechnet damit, dass das gesamte Vereinfachungspaket, einschließlich der Änderungen durch den Delegierten Rechtsakt, die jährlichen Compliance-Kosten für betroffene Unternehmen um rund 75 % senkt. Gleichzeitig sollen die Umweltschutzmaßnahmen der EUDR jährlich einen wirtschaftlichen Nutzen von etwa 7 Milliarden Euro generieren, durch die Vermeidung von 208.000 Hektar Entwaldung und 49 Millionen Tonnen Treibhausgasemissionen.

Begleitend wird die Kommission zwei neue Verzeichnisse einführen: eines für relevante Gesetzgebung in den Produktionsländern und eines für Zertifizierungssysteme. Beide sollen den Zugang zu Legalitätsnachweisen erleichtern.

Praktische Konsequenzen für Importeure und Systemnutzer

Zwei Punkte sind für betroffene Unternehmen besonders relevant.

- Zum einen schafft Artikel 7 EUDR eine Doppel-Operator-Situation bei Importen aus Drittländern: Bringt ein außerhalb der EU ansässiges Unternehmen relevante Produkte auf den EU-Markt, gilt zusätzlich die erste in der EU ansässige natürliche oder juristische Person, die diese Produkte am Markt bereitstellt, ebenfalls als Operator mit voller Sorgfaltspflicht. Beide müssen unabhängig voneinander Due Diligence betreiben und eine DDS einreichen. Hintergrund ist die Erwägung, dass in jeder EU-Lieferkette ein Operator existieren muss, der innerhalb der EU für Verstöße haftbar gemacht werden kann. Für Importstrukturen mit Konzerngesellschaften außerhalb der EU bedeutet das doppelten Aufwand, aber auch verlässliche Rechenschaftspflicht.

- Zum anderen lohnt ein Blick auf die wesentlichen Funktionen des EUDR-Informationssystems (TRACES NT), das nach Updates im ersten Halbjahr 2026 in der zweiten Jahreshälfte wieder produktiv geschaltet wird. Eine DDS kann mehrere physische Sendungen abdecken und bleibt für maximal ein Jahr ab Einreichung nutzbar, allerdings nur für Produkte, die bereits produziert oder geerntet wurden, nicht für rein geplante Lieferungen. DDS und vereinfachte Erklärungen können bis zu 72 Stunden nach Vergabe der Referenznummer geändert oder zurückgezogen werden, solange sie noch nicht in einer Zollanmeldung verwendet wurden. Einreichung erfolgt manuell über die TRACES-Weboberfläche oder automatisiert per API, Geodaten ausschließlich im GeoJSON-Format (WGS-84/EPSG-4326). Die maximale Dateigröße liegt bei 25 MB, was über eine Million Geopunkte abdeckt.

Zeitplan

Die nächsten Stationen lassen sich klar abstecken. Die öffentliche Konsultation zum Entwurf des Delegierten Rechtsakts läuft bis zum 1. Juni 2026. Im ersten Halbjahr 2026 ist das EUDR-Informationssystem vorübergehend geschlossen, damit notwendige Updates eingespielt werden können; die Wiedereröffnung mit neuen Funktionen ist für Juni 2026 geplant. Ab dem 30. Dezember 2026 gilt die EUDR vollumfänglich für große und mittlere Unternehmen, ab dem 30. Juni 2027 dann auch für Kleinst- und Kleinunternehmen.

Wichtige Sonderregel: Kleinst- und Kleinunternehmen, die bereits unter die frühere EU-Holzhandelsverordnung (EUTR) fielen, müssen die EUDR-Pflichten für Holz-Erzeugnisse bereits zum 30. Dezember 2026 erfüllen, also zum selben Termin wie große und mittlere Unternehmen. Die verlängerte Frist 30. Juni 2027 greift für diese Unternehmen nur bei Erzeugnissen aus den übrigen Rohstoffen.

Das Inkrafttreten des Delegierten Rechtsakts selbst ist im Entwurf an die Veröffentlichung im Amtsblatt der EU geknüpft, einen Übergangszeitraum sieht er nicht vor. Für Unternehmen, die durch die Neuaufnahmen erstmals in den Scope geraten, etwa Importeure löslichen Kaffees oder bestimmter Palmöl-Derivate, ist das ein knapper Zeitrahmen.

Fazit

Der Delegierte Rechtsakt 2026 ist keine grundlegende Reform der EUDR, aber er verschiebt den Anwendungsbereich an mehreren wichtigen Stellen. Wer mit löslichem Kaffee, gefrorenen Rinderzungen oder Palmöl-Oleochemie zu tun hat, sollte das HS-Code-Mapping jetzt prüfen, mit dem Vermerk „voraussichtlich", solange die Veröffentlichung im Amtsblatt aussteht. Lederverarbeiter und Hersteller runderneuerter Reifen können sich umgekehrt auf spürbare Entlastung einstellen. Und alle Unternehmen profitieren von den Klarstellungen zu Verpackung, Mustern, Marketingmaterial und Korrespondenz – sie schaffen Auslegungssicherheit dort, wo die EUDR bisher Interpretationsspielraum gelassen hatte.

Nächste Schritte: HS-Code-Mapping aktualisieren, Lieferantenkommunikation für die neu aufgenommenen Codes vorbereiten, DDS-Templates anpassen, die Veröffentlichung im Amtsblatt im Blick behalten und die EUDR-FAQ der Kommission (Version 5, April 2026) als Auslegungshilfe parat halten.

Häufige Fragen

Das „ex" signalisiert, dass nur ein Auszug der Warengruppe erfasst ist. Unter „ex 9401" fallen nicht alle Sitze, sondern nur Holzsitze. Bei „ex 0102" sind nur Rinder der Gattung Bos und ihrer Untergattungen erfasst, keine Büffel oder Bisons. Das „ex" ist also ein wichtiges Filterkriterium beim HS-Code-Mapping.

Nein. Die Verordnung gilt nur für Rinder der Gattung Bos (Untergattungen Bos, Bibos, Novibos, Poephagus). Büffel (Syncerus) und Bisons (Bison) sind nicht erfasst.

Die Due Diligence muss nur für den Anteil aus den sieben relevanten Rohstoffen erfüllt werden. Ein Reifen aus Naturkautschuk und synthetischem Kautschuk wird nur für den Naturkautschuk-Anteil geprüft. Lassen sich nicht-konforme Teile nicht klar abgrenzen, gilt das gesamte Produkt als nicht konform – Mass Balance ist ausdrücklich nicht zulässig.

Verpackung, die ausschließlich der Stütz-, Schutz- oder Tragefunktion dient, ist ausgenommen – auch wiederverwendbare und nicht-hölzerne Verpackung. Erfasst ist sie nur, wenn sie eigenständig in Verkehr gebracht wird (z. B. Neuverkauf von Paletten) oder wenn gebrauchte Verpackung mit neuen Holzbestandteilen repariert wird; im Reparaturfall nur für die neuen Komponenten.

Nein. Bambus, Rattan, Schilf, Binsen, Weidenrute, Raffia, gereinigtes/gebleichtes/gefärbtes Getreidestroh und Lindenrinde fallen nicht in den Holz-Scope, auch wenn sie unter einem holzrelevanten HS-Code klassifiziert werden.

Diese Fettsäuren wurden zwar geprüft, die Kosten-Nutzen-Analyse fiel aber negativ aus – die geschätzten Compliance-Kosten überstiegen die zu erwartenden Umweltvorteile. Gleiches gilt für acyclische Polyamine (2921 29 00).

Stand Mai 2026 liegt nur der Entwurf vor, die öffentliche Konsultation läuft bis zum 1. Juni 2026. Verbindlich werden die Änderungen erst mit Veröffentlichung im Amtsblatt der EU. Ein Übergangszeitraum ist im Entwurf nicht vorgesehen.

Alexander Hilmar

LinkedInESG-Compliance Experte · lawcode GmbH

Alexander Hilmar berät Unternehmen bei der Umsetzung von ESG-Compliance, nachhaltiger Berichterstattung und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.