Wichtige Fakten

- Was ist der VSME Standard?

- Ein freiwilliger EU-Standard für KMU zur einfachen und ressourcenschonenden Nachhaltigkeitsberichterstattung.

- Für wen gilt er?

- Nicht-börsennotierte KMU, die ESG-Daten für Banken, Investoren oder Kunden bereitstellen möchten.

- Welche Module gibt es?

- Das Basis-Modul stellt 11 zentrale ESG-Offenlegungen zur Verfügung und das Comprehensive Modul, das eine Erweiterung für ambitioniertere Unternehmen darstellt.

- Warum ist er wichtig?

- Nach Anhebung der CSRD-Schwellenwerte sind viele KMU nicht mehr berichtspflichtig, müssen aber weiterhin ESG-Daten liefern.

- Vorteile für KMU

- Einfache Anwendung, Zugang zu Finanzierung, Stärkung der Wettbewerbsfähigkeit.

- Ab wann nutzbar?

- Seit Veröffentlichung des finalen Entwurfs im Dezember 2024 freiwillig anwendbar.

Kurzfassung

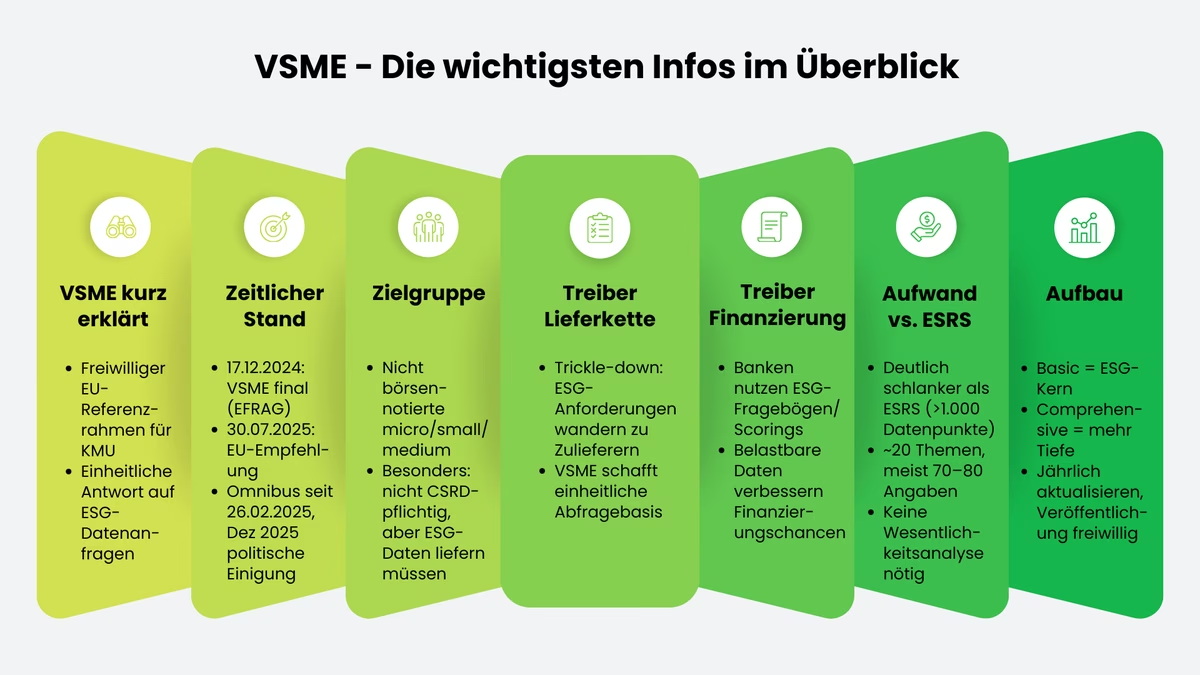

Der VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) ist ein freiwilliger EU-Referenzrahmen für die Nachhaltigkeitsberichterstattung nicht börsennotierter KMU. EFRAG veröffentlichte den finalen Standard im Dezember 2024. Die EU-Kommission positionierte ihn am 30. Juli 2025 per Empfehlung (EU) 2025/1710 offiziell als freiwilligen Standard für KMU. Parallel läuft die Omnibus-Initiative zur Vereinfachung der EU-Nachhaltigkeitsregulierung, und Ende 2025 gab es eine politische Einigung zur Verschlankung von CSRD und CSDDD. Die formale Umsetzung steht jedoch noch aus.

Auch ohne gesetzliche Berichtspflicht ist der VSME für viele KMU relevant: Großunternehmen geben ESG-Anforderungen zunehmend an ihre Zulieferer weiter, Banken fragen ESG-Daten für Kreditentscheidungen ab, und ein strukturierter Bericht schützt vor widersprüchlichen Einzelanfragen. Der Standard schafft damit eine einheitliche Grundlage und stärkt Transparenz und Wettbewerbsposition.

Der VSME ist deutlich schlanker als die ESRS, denn statt über 1.000 Datenpunkten umfasst er zwei Module (Basic und Comprehensive) mit typischerweise 70–80 konkreten Angaben. Die doppelte Wesentlichkeitsanalyse entfällt dabei. Empfohlen wird eine jährliche Aktualisierung im Rhythmus des Jahresabschlusses. Sensible Informationen dürfen ausgelassen, müssen aber transparent gekennzeichnet werden.

Update (Stand: Februar 2026)

Der VSME-Standard hat sich rechtlich klar positioniert: EFRAG übermittelte den finalen Standard am 17. Dezember 2024 an die Europäische Kommission, die daraufhin am 30. Juli 2025 eine offizielle Empfehlung (Recommendation (EU) 2025/1710) verabschiedete. Darin wird der VSME ausdrücklich als freiwilliger Standard für KMU anerkannt, insbesondere als einheitliche Antwort auf ESG-Datenanfragen aus Lieferketten und von Finanzinstituten.

Daneben läuft die Omnibus-Initiative (seit Februar 2025) zur Vereinfachung der EU-Nachhaltigkeitsregulierung, ein Reformpaket, das jedoch noch kein geltendes Recht darstellt. Ende 2025 folgte eine politische Einigung zur Vereinfachung von CSRD und CSDDD. Die formale Umsetzung bleibt der entscheidende nächste Schritt.

VSME: Definition, Hintergrund & aktueller Stand

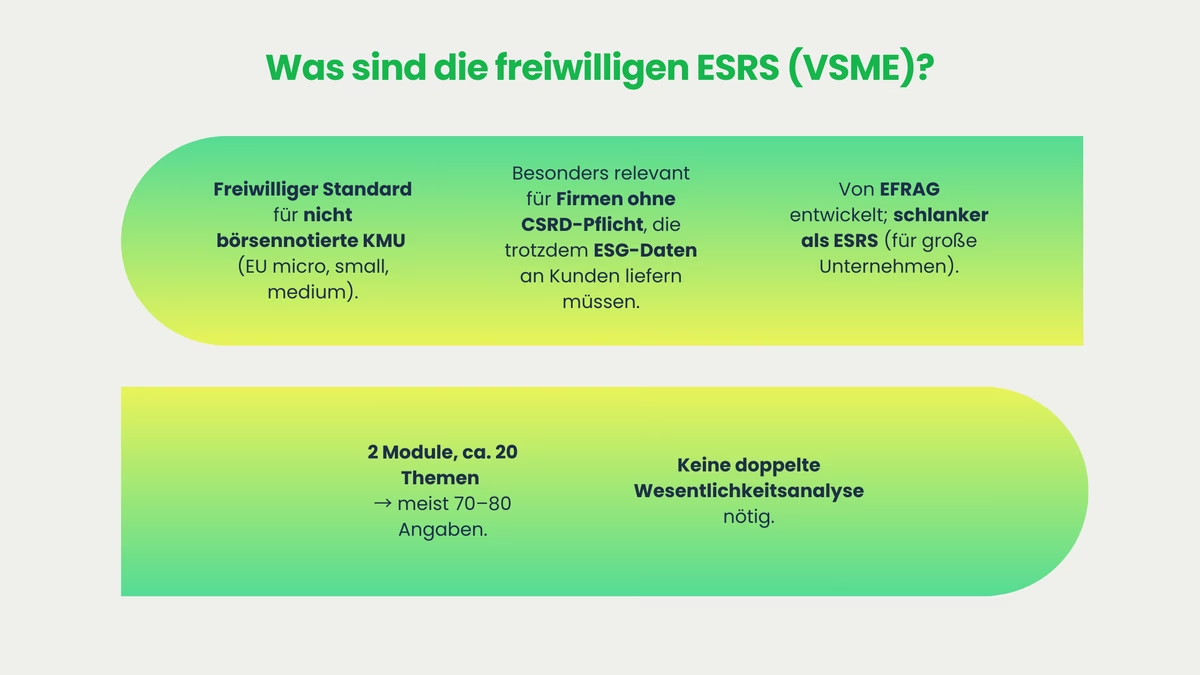

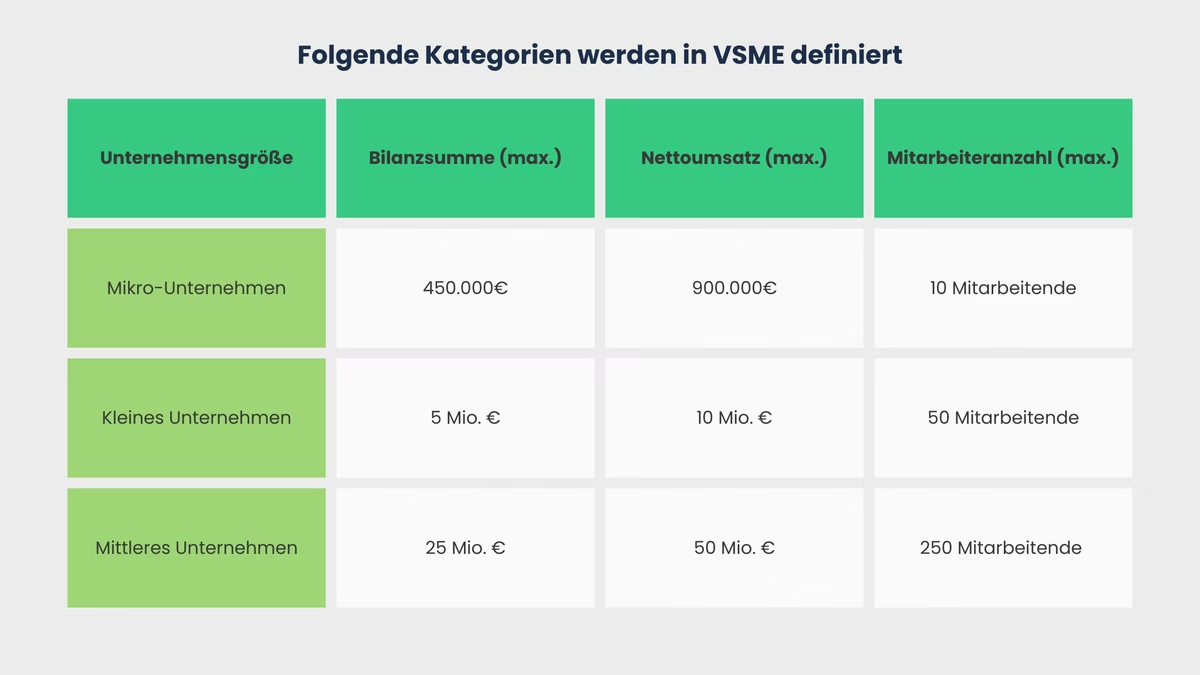

Die VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) richtet sich an nicht börsennotierte Kleinst-, kleine und mittlere Unternehmen (KMU) im Sinne der EU-Definition (micro/small/medium). Maßgeblich sind dabei die Schwellenwerte der EU-Bilanzrichtlinie (u. a. bis 250 Mitarbeitende sowie Umsatz- und/oder Bilanzsummenschwellen).

In der Praxis ist der Standard besonders relevant für Unternehmen, die nicht in den Anwendungsbereich der CSRD fallen, aber dennoch regelmäßig ESG-Daten an Kunden oder Finanzinstitute liefern müssen. Diese Unternehmen werden in der politischen Debatte häufig vereinfacht als „unter 1.000 Mitarbeitende“ beschrieben. ).

Die VSME-Standards wurden von der EFRAG (European Financial Reporting Advisory Group) entwickelt, um KMU bei der Nachhaltigkeitsberichterstattung zu unterstützen. Im Vergleich zu den umfassenden ESRS, die vor allem auf größere Unternehmen zugeschnitten sind, sind die VSME deutlich schlanker und praxisnäher aufgebaut. Wenn Sie sich einen Überblick über die „klassischen“ Reporting-Standards verschaffen möchten, finden Sie dazu weitere Informationen in unserem Blogbeitrag.

Durch die Implementierung dieser Standards können KMU ihre Nachhaltigkeitspraktiken transparent darstellen. Außerdem hilft er, ESG-Datenanfragen von Banken und Kunden effizient zu bedienen, was zu einer Stärkung ihrer Marktstellung und Vertrauenswürdigkeit beiträgt. Er nimmt Rücksicht auf die begrenzten Ressourcen von KMUs im Vergleich zu größeren Konzernen und erleichtert dadurch den Zugang zu Finanzierungen und Kunden durch Standardisierung diverser ESG-Datenanfragen.

Im Gegensatz zu den ESRS, die über 1.000 Datenpunkte umfassen, reduziert der VSME-Standard den administrativen Aufwand erheblich. Der VSME umfasst zwei Module mit rund 20 übergeordneten Berichtsthemen. Daraus ergeben sich je nach Relevanz und Detailtiefe in der Praxis etwa 70–80 konkrete Angaben und Datenpunkte.

Eine doppelte Wesentlichkeitsanalyse ist nicht erforderlich. Wenn Sie mehr über die Wesentlichkeitsanalyse erfahren möchten, gelangen Sie hier zu unserem Artikel. Diese Vereinfachung ermöglicht es KMUs, effizienter auf Nachhaltigkeitsanfragen von Geschäftspartnern wie Banken oder größeren Unternehmen zu reagieren.

Aktueller Stand der VSME-Standards

EFRAG hat am 17. Dezember 2024 die freiwilligen VSME-Leitlinien für die Nachhaltigkeitsberichterstattung von nicht börsennotierten KMU veröffentlicht. Damit gibt es erstmals einen deutlich klareren und praktikablen Rahmen, mit dem KMU ihre ESG-Informationen einheitlich und mit weniger Aufwand aufbereiten können. Das sorgt für mehr Transparenz und erleichtert die Kommunikation mit Stakeholdern wie Kunden, Banken oder Geschäftspartnern, vor allem dann, wenn regelmäßig ESG-Daten abgefragt werden.

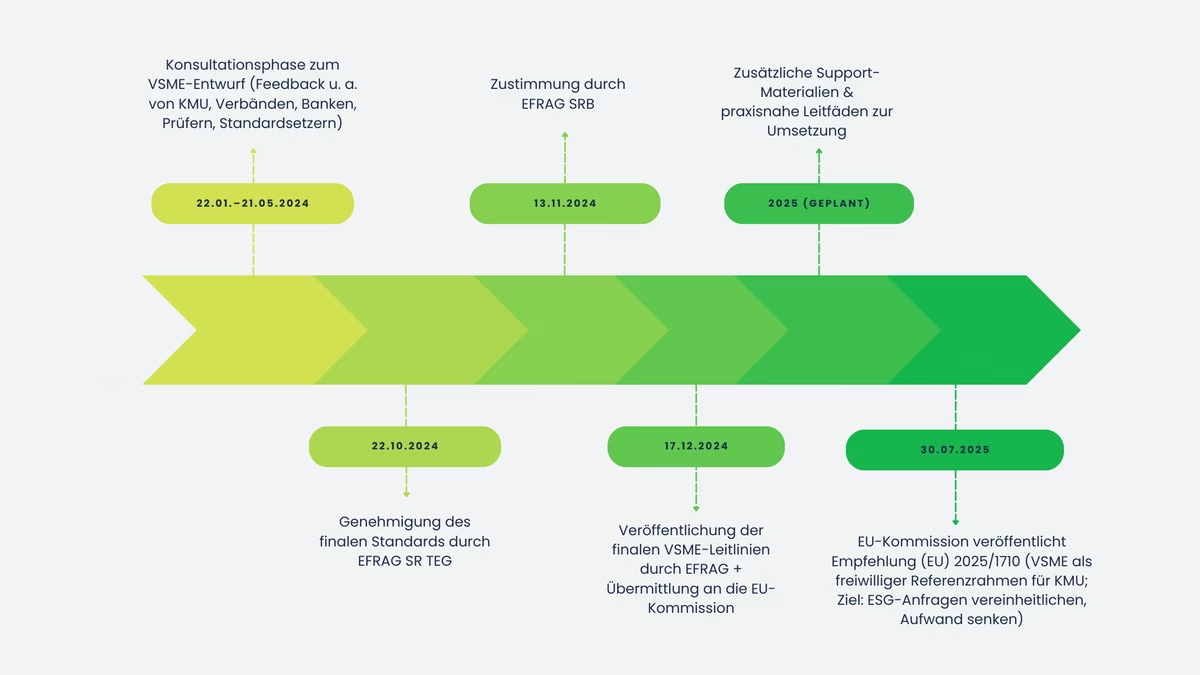

Die Konsultation zum VSME-Entwurf lief vom 22. Januar bis 21. Mai 2024. In dieser Zeit hat EFRAG Rückmeldungen aus unterschiedlichen Richtungen gesammelt, unter anderem von KMU und ihren Verbänden, Banken, Wirtschaftsprüfern und nationalen Standardsetzern. Auf Basis dieses Feedbacks wurde der Standard an mehreren Stellen weiter vereinfacht, um ihn besser an die Praxis und die Ressourcenlage von KMU anzupassen.

Der finale Standard wurde anschließend am 22. Oktober 2024 durch die EFRAG SR TEG genehmigt und erhielt am 13. November 2024 die Zustimmung der EFRAG SRB. Für 2025 sind zudem weitere Unterstützungsangebote geplant, etwa zusätzliche Materialien und praxisnahe Leitfäden, die die Umsetzung im Unternehmen erleichtern sollen.

Auf dieser Grundlage hat die Europäische Kommission am 30. Juli 2025 eine Empfehlung (EU) 2025/1710 veröffentlicht, die den Standard als freiwilligen, praxisnahen Referenzrahmen für KMU ausdrücklich unterstützt. Ziel ist vor allem, ESG-Informationsanfragen aus Lieferketten und von Finanzinstituten zu vereinheitlichen und den Aufwand für KMU spürbar zu reduzieren.

Omnibus-Initiative: Was ändert sich für KMU?

Die EU-Omnibus-Initiative zielt darauf ab, die Berichtspflichten der CSRD deutlich zu verschlanken. Seit Februar 2025 läuft der Gesetzgebungsprozess. Im Dezember 2025 folgte eine politische Einigung zwischen Kommission und Parlament. Die formale Umsetzung steht noch aus. In Deutschland ist die CSRD bislang nicht vollständig in nationales Recht überführt.

Die wichtigsten geplanten Änderungen im Überblick:

- Engerer Anwendungsbereich: Berichtspflichtig sollen künftig nur noch Unternehmen mit mehr als 1.000 Mitarbeitenden und über 450 Mio. € Netto-Umsatz sein, eine Reduktion um rund 80 % der betroffenen Unternehmen.

- Spätere Fristen: Berichtspflicht erst ab 2028 (für das Geschäftsjahr 2027); die Stop-the-clock-Richtlinie hat Fristen bereits verschoben.

- Weniger Datenpunkte: Rund 25 % Reduktion, keine sektorspezifischen ESRS, begrenztere Lieferkettenanforderungen.

- Prüfung: Keine „Reasonable Assurance". Es bleibt bei der „Limited Assurance".

- EU-Taxonomie & CSDDD: Vereinfachungen und höhere Schwellenwerte, risikobasierter Ansatz statt Voll-Mapping.

Viele Unternehmen könnten damit künftig aus der Berichtspflicht herausfallen. Der Bedarf an klaren ESG-Daten seitens Investoren, Kunden und Banken bleibt jedoch bestehen. Genau hier gewinnt der VSME an Bedeutung: Er ermöglicht eine strukturierte, belastbare ESG-Berichterstattung mit überschaubarem Aufwand, ohne die volle Komplexität der ESRS. Damit wird er nicht nur zur Antwort auf aktuelle Anfragen, sondern zum strategischen Hebel für Wettbewerbsfähigkeit und Vertrauen.

Betroffene Unternehmen

Die VSME-Standards richten sich an nicht börsennotierte Kleinst-, kleine und mittlere Unternehmen. Grundlage sind die Größenklassen der EU-Bilanzrichtlinie: micro (bis 10 Mitarbeitende), small (bis 50) und medium (bis 250) – jeweils kombiniert mit Schwellenwerten für Umsatz und Bilanzsumme. Ziel ist ein praxisnaher Standard, mit dem KMU typische ESG-Abfragen von Banken, Kunden und großen Unternehmen einheitlich beantworten können.

Die Standards helfen nicht berichtspflichtigen Unternehmen dabei, die wichtigsten ESG-Themen, also Umwelt, Soziales und Unternehmensführung, strukturiert anzugehen, ohne dabei in unnötige Komplexität zu geraten. Und falls der Omnibus-Vorschlag der EU-Kommission wie geplant umgesetzt wird, dürfte der VSME für viele Unternehmen noch relevanter werden: als freiwilliger, aber einheitlicher Rahmen, um ESG-Anfragen von Kunden, Banken und Geschäftspartnern einfacher zu beantworten.

Auch wenn KMU nicht verpflichtet sind zu berichten, steigt die Relevanz.

Relevanz für kleine & mittlere Unternehmen ohne Berichtspflicht

Ein wichtiger Punkt in der ESG-Compliance ist der sogenannte Trickle-down-Effekt: Anforderungen großer Unternehmen „wandern“ die Lieferkette entlang nach unten. Wenn ein Unternehmen selbst ESG-berichtspflichtig ist, fordert es die dafür notwendigen Informationen oft bei seinen Zulieferern an. Das sind in der Praxis häufig kleine und mittlere Unternehmen.

In vielen Fällen verfügen diese kleinen und mittleren Unternehmen bislang nicht über systematische Verfahren zur Erfassung solcher Daten. Die VSME-Standards bieten diesen Unternehmen jedoch eine effektive Möglichkeit, ihre Nachhaltigkeitsdaten zu organisieren und somit eine anerkannte sowie konsistente Nachhaltigkeitsberichterstattung zu gewährleisten. Dies fördert nicht nur die Compliance, sondern stärkt auch das Vertrauen in die gesamte Lieferkette und trägt zur Schaffung nachhaltiger Geschäftspraktiken bei.

Mit dem VSME können sich KMU besser gegen überzogene oder widersprüchliche ESG-Anfragen von Großkunden wappnen. Ohne einen klaren Rahmen verlangen viele große Unternehmen heute sehr individuelle und oft unnötig detaillierte Datensätze. Der Voluntary Standard schafft hier eine einheitliche, nachvollziehbare Grundlage: KMU können sich auf einen anerkannten Standard beziehen, schneller berichten und müssen nicht bei jeder Anfrage wieder bei null anfangen. Die freiwillige Berichterstattung spart Aufwand und sorgt gleichzeitig für mehr Sicherheit und Konsistenz in der Kommunikation.

Banken und Finanzinstitute fragen ESG-Themen inzwischen deutlich häufiger ab. Das geschieht meist über Fragebögen oder Scorings. Wer belastbare Daten liefern kann, hat oft bessere Karten bei der Finanzierung, zum Beispiel durch günstigere Konditionen. Fehlen diese Informationen, kann es dagegen schwieriger werden, Kredite zu bekommen oder bestehende Linien zu halten.

Die Berichterstattung nach VSME hilft KMU dabei, genau diese Anforderungen strukturiert zu beantworten: Umwelt, Soziales und Governance werden nachvollziehbar aufbereitet. Gleichzeitig zeigt das Unternehmen damit, dass es das Thema ernst nimmt und proaktiv handelt, was das Vertrauen von Kreditgebern spürbar stärken kann.

Die EU-Vorgaben zur Nachhaltigkeit befinden sich in einem kontinuierlichen Wandel. Was gegenwärtig noch auf Freiwilligkeit basiert, könnte in naher Zukunft zur Pflicht werden. Kleine und mittlere Unternehmen, die sich frühzeitig mit den VSME-Normen auseinandersetzen, sind besser auf kommende Vorschriften eingestellt und können sich dadurch einen Vorteil im Wettbewerb verschaffen.

Ein transparenter Nachhaltigkeitsbericht nach VSME zeigt, dass das Unternehmen Verantwortung übernimmt und sich ernsthaft mit Nachhaltigkeit beschäftigt. Gerade weil die Erwartungen von Öffentlichkeit, Politik und Markt steigen, kann das die Außenwirkung verbessern und Vertrauen aufbauen.

Viele Kunden, Investoren und Geschäftspartner achten zunehmend darauf, ob ESG-Themen nachvollziehbar offengelegt werden. Wer hier frühzeitig Klarheit schafft, kann sich positiv abheben und daraus ganz konkret neue Chancen im Wettbewerb ableiten.

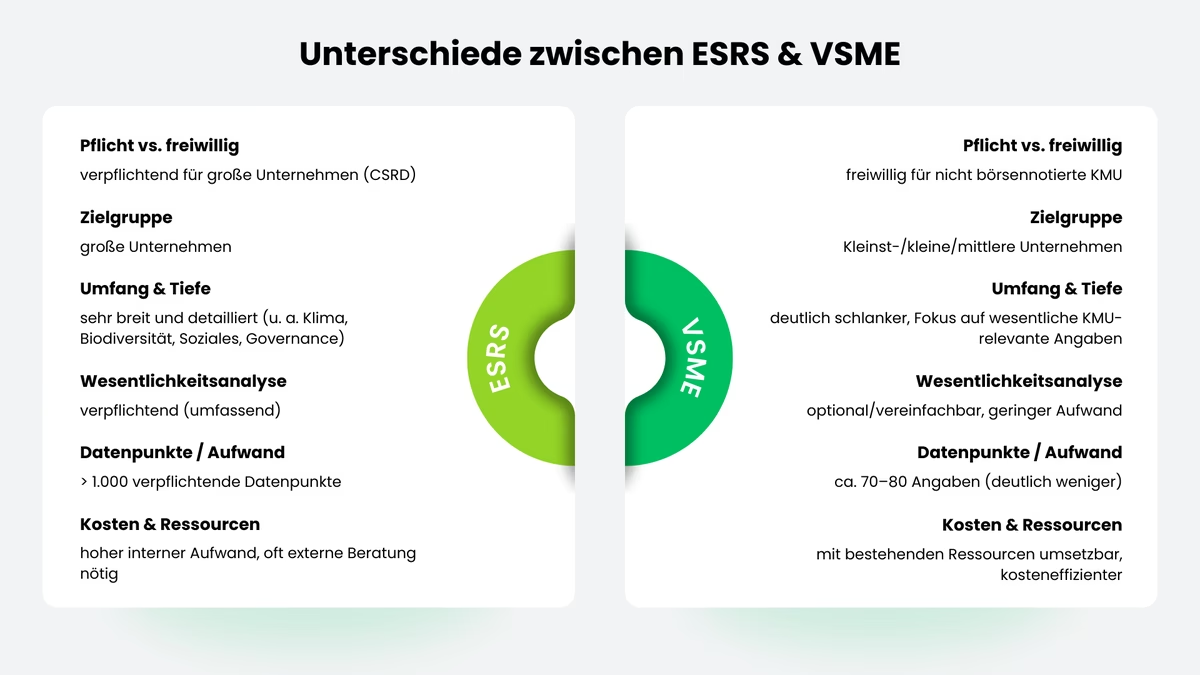

Unterschiede zwischen ESRS und VSME

Die ESRS gelten verpflichtend für große Unternehmen und verlangen eine sehr umfangreiche Berichterstattung, zum Beispiel zu Klimawandel, Biodiversität und sozialen Themen. Der VSME ist dagegen für nicht börsennotierte KMU gedacht und freiwillig. Er ist deutlich schlanker und konzentriert sich auf die Fragen, die für diese Unternehmensgröße in der Praxis wirklich relevant sind.

Eine Wesentlichkeitsanalyse ist im Rahmen der ESRS zwingend erforderlich, während sie bei den VSME Standards lediglich optional ist. Zusätzlich umfassen die ESRS (European Sustainability Reporting Standards) mehr als 1.000 verpflichtende Datenpunkte, was im Vergleich zu den rund 75 Datenpunkten der Standards zu einem erheblichen Mehraufwand führen kann. Diese reduzierte Datenerhebung macht die VSME-Standards kosteneffizienter und praktikabler für KMUs, die trotz begrenzter Ressourcen eine nachhaltige Unternehmensführung anstreben.

In folgenden Punkten unterscheiden sich die VSME von ESRS:

- Freiwilligkeit vs. Pflicht: Die ESRS sind für große Unternehmen in der EU, die der CSRD unterliegen, verbindlich. Im Gegensatz dazu stellen die VSME optionale Standards für kleine und mittlere Unternehmen dar, die selbst bestimmen können, ob und in welchem Umfang sie Informationen bereitstellen möchten.

- Umfang und Tiefe der Berichterstattung: Die ESRS decken sehr viele Themen ab: von Klimawandel und Biodiversität bis hin zu sozialen Fragen und Governance. Dabei verlangen sie dazu entsprechend detaillierte Angaben. Der VSME ist deutlich schlanker: Er reduziert die Tiefe und den Umfang bewusst, damit auch Unternehmen mit begrenzten Ressourcen die wichtigsten ESG-Informationen strukturiert bereitstellen können.

- Wesentlichkeitsanalyse zur Umfangbestimmung: Die ESRS verlangt eine umfassende Wesentlichkeitsanalyse um alle relevanten Themen bestimmen zu können und um den gesetzlichen Anforderungen gerecht zu werden. Im Gegensatz dazu kann für die Nachhaltigkeit nach VSME eine vereinfachte Wesentlichkeitsanalyse durchgeführt werden, die mit geringeren Ressourcen und Aufwand auskommt. Diese konzentriert sich gezielt auf die für das Unternehmen unmittelbar wesentlichen Aspekte, was eine effiziente und praxisnahe Umsetzung der Compliance-Ziele ermöglicht.

- Kosten und Ressourcen: Die Einführung der ESRS erfordert einen erheblichen Aufwand, der häufig den Einsatz externer Berater sowie zusätzliche interne Ressourcen mit sich bringt. Im Gegensatz dazu wurde die VSME für kleine und mittlere Unternehmen so konzipiert, dass sie mit den vorhandenen Mitteln umgesetzt werden kann. Dies führt zu einer signifikanten Reduktion der Kosten- und Ressourcennutzung und ermöglicht Unternehmen eine nachhaltige Anpassung an gesetzliche Anforderungen.

Basic und Comprehensive Module

Der VSME-Standard umfasst zwei Module: das Basic Modul und das Comprehensive Modul. Beide Module können sowohl auf Ebene einzelner Unternehmen als auch auf konsolidierter Basis angewendet werden. Dabei gilt: Das Basic Modul bildet die Grundlage und ist Voraussetzung, während das Comprehensive Modul ergänzend („on top“) genutzt werden kann, wenn eine vertiefte Berichterstattung erforderlich oder gewünscht ist.

In der Praxis wird empfohlen, den Bericht gemäß VSME – insbesondere dann, wenn er auf Anfrage von größeren Unternehmen oder Finanzinstituten erstellt wird – jährlich zu aktualisieren. So lässt sich der Bericht sinnvoll mit dem Jahresabschluss bzw. der Finanzberichterstattung synchronisieren. Das KMU entscheidet selbst, ob es den VSME-Bericht veröffentlicht. Bestimmte sensible Informationen dürfen ausgelassen werden; in diesem Fall ist jedoch transparent anzugeben, dass diese Inhalte nicht offengelegt werden konnten. Ab dem zweiten Berichtsjahr sollten zudem Vergleichszahlen aus dem Vorjahr aufgenommen werden, um Entwicklungen nachvollziehbar darzustellen.

Die Module folgen zudem dem Ansatz „wenn zutreffend“. Das bedeutet: Ein KMU, das den VSME anwendet, ist lediglich verpflichtet, diejenigen Informationen bereitzustellen, die für das eigene Geschäftsmodell und die eigene Situation tatsächlich relevant sind.

Merksatz: Basic liefert den belastbaren ESG-Kern für typische Anfragen, Comprehensive ergänzt Kontext und Tiefe, wenn Stakeholder mehr Details erwarten.

Basic Modul

Das Basic-Modul umfasst die Mindestangaben (B1–B11) und ist so gestaltet, dass auch KMU mit begrenzten Ressourcen einen konsistenten Bericht erstellen können.

1) Allgemeine Unternehmensangaben (B1/B2)

- Angewendetes Modul (Basic oder zusätzlich Comprehensive) und Berichtsgrenze (Einzelunternehmen/konsolidiert)

- Unternehmensprofil: Rechtsform, Branche (z. B. NACE), Größe (Umsatz/Bilanzsumme), Beschäftigte (Köpfe & FTE), Land der Haupttätigkeit

- Konzernangaben: ggf. Tochtergesellschaften und Adressen

- Standorte wesentlicher Vermögenswerte (ggf. Grundstücke/Immobilien)

- Zertifikate/Auszeichnungen (falls vorhanden): Aussteller, Datum, ggf. Ergebnis

- Hinweis auf nicht offengelegte sensible Angaben (falls zutreffend)

- Kurzbeschreibung vorhandener Praktiken, Richtlinien, Ziele und Maßnahmen (falls vorhanden)

2) Umwelt (E) – Basiskennzahlen (B3–B7)

- Energieverbrauch (unterteilt nach erneuerbar/nicht erneuerbar)

- Treibhausgasemissionen Scope 1 und Scope 2 (Schätzung zulässig je nach Datenlage)

- Schadstoffemissionen (nur wenn intern/gesetzlich relevant)

- Wasserentnahme und Wasserverbrauch (sofern relevant)

- Abfall & Recycling / Kreislaufwirtschaftspraktiken

3) Soziales (S) – Mitarbeitendenbezogene Angaben (B8–B10)

- Beschäftigtenstruktur (z. B. Vertragsarten)

- Aufschlüsselungen (z. B. Geschlecht, ggf. Herkunftsländer – nur soweit erhoben/zulässig)

- Vergütungsbezogene Angaben (aggregiert, je nach Vorgabe)

4) Governance (G) – Integrität/Compliance (B11)

- Verurteilungen und Geldstrafen im Zusammenhang mit Korruption und Bestechung (falls vorhanden)

Comprehensive Modul

Das Comprehensive-Modul erweitert den Basic-Report um vertiefende Informationen. Das ist besonders hilfreich, wenn Banken oder Kunden mehr Kontext verlangen oder wenn ein KMU seine ESG-Positionierung stärker darstellen möchte.

Typische Zusatzinhalte:

- Geschäftsmodell & Strategie (C1) – zentrale Wertschöpfung, strategische Ausrichtung

- Policies, Maßnahmen & Transformationsplan (C2) – bestehende Praktiken, Ziele, geplante Schritte

- Vertiefte Umweltangaben (C3–C4) – zusätzliche Kennzahlen/Erklärungen je nach Relevanz

- Vertiefte soziale Angaben (C5–C7) – z. B. weitere HR-/Arbeitspraktiken

- Einnahmen aus bestimmten Sektoren (C8) – falls relevant

- Diversität in Leitungs- und Kontrollgremien (C9) – insbesondere Geschlechterdiversität

Damit der VSME-Bericht nicht unnötig aufwendig wird, lohnt sich ein klarer Ablauf.

Umsetzung des VSME-Standards

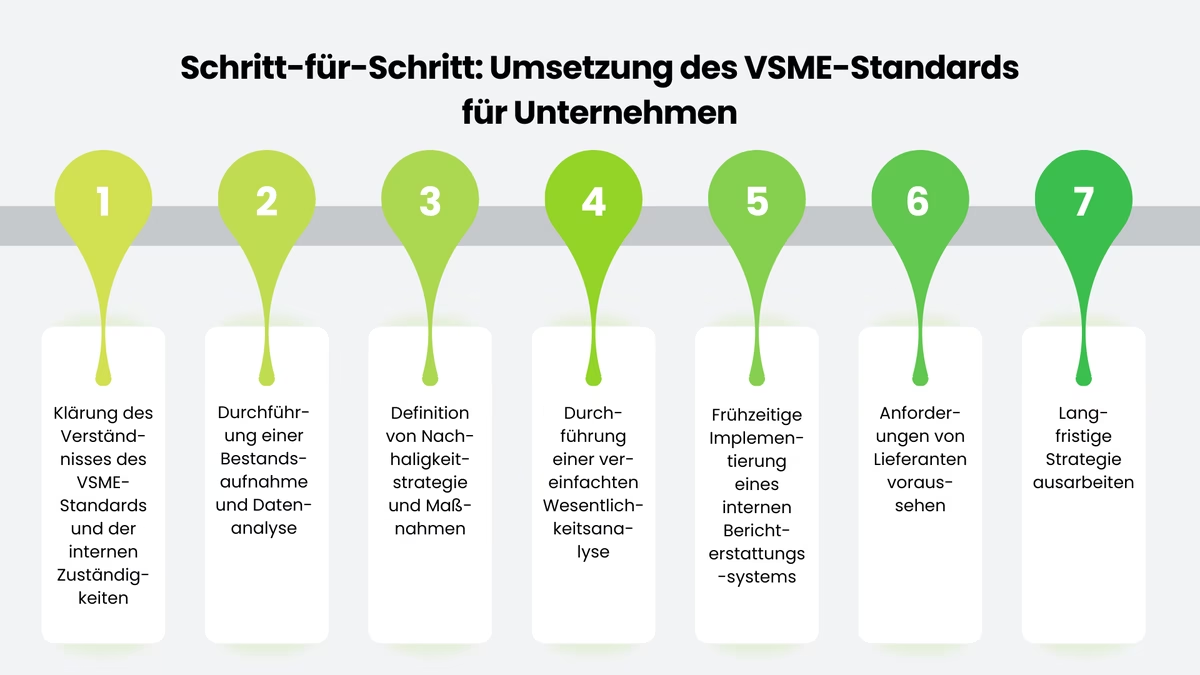

Bevor Sie starten, sollten Sie sich kurz mit den Anforderungen des Entwurf des VSME vertraut machen. Wichtig ist außerdem, dass intern eine klare Zuständigkeit festgelegt wird, zum Beispiel bei der Geschäftsführung, im Controlling oder bei einer verantwortlichen Person für Nachhaltigkeit. Nur so kann der Prozess sauber gesteuert werden.

- Welche Themen und Kennzahlen müssen erfasst werden?

- Welche internen Abteilungen sind für die Datensammlung zuständig?

- Existieren bereits ESG-Daten, die verwendet werden können?

Um zu ermitteln, welche Informationen für den Bericht erforderlich sind, ist es notwendig, eine Bestandsaufnahme durchzuführen. Diese Analyse unterstützt dabei, einen realistischen Plan zur Datenerhebung zu entwickeln. Dabei können z.b. folgende Punkte geklärt werden:

- Welche ESG-Daten sind bereits vorhanden (z. B. Energieverbrauch, CO₂-Emissionen, soziale Verantwortung)?

- Welche Lücken sind noch vorhanden?

- Wo können die fehlenden Daten beschafft werden (z. B. von Lieferanten, externen Beratern)?

Der Standard geht über bloße Berichterstattung hinaus und eröffnet Unternehmen die Gelegenheit, eine durchdachte ESG-Strategie zu formulieren. Unternehmen sollten sich folgende Fragen stellen:

- Welche langfristigen Nachhaltigkeitsziele wollen wir anstreben?

- Welche Schritte können wir unternehmen, um unsere ESG-Leistungsfähigkeit zu steigern?

- Existieren bereits vorhandene Initiativen, die in den Bericht integriert werden können?

KMU sollten eine vereinfachte Wesentlichkeitsanalyse machen, um die Themen zu priorisieren, die im eigenen Geschäft wirklich zählen, zum Beispiel Energieverbrauch, CO₂-Emissionen oder Arbeitsbedingungen. Hilfreich ist dabei der Austausch mit wichtigen Stakeholdern, vor allem mit Großkunden: So wird schnell klar, welche Informationen in der Praxis tatsächlich erwartet werden.

Ein internes System zur Erfassung von Daten zur Nachhaltigkeit sollte so früh wie möglich verwendet werden. Nur so kann eine effektive Datensammlung und eine regelmäßige Berichterstattung gewährleistet werden, selbst wenn diese zunächst ausschließlich intern verwendet wird.

Klein- und Mittelunternehmen sollten aktiv agieren, um großen Kunden deutlich zu signalisieren, dass sie gemäß den VSME-Standards berichten. Auf diese Weise lassen sich überzogene oder willkürliche Forderungen von Seiten der Lieferanten vermeiden. Außerdem lassen sich so Transparenz sowie Konsistenz in der Lieferkette der KMUs fördern.

Auch wenn der VSME freiwillig ist, lohnt es sich für KMU, das Thema langfristig aufzusetzen, mit klaren Zielen und einer Strategie, die regelmäßig überprüft und angepasst wird. Das stärkt die Position in der Lieferkette und macht das Unternehmen widerstandsfähiger, wenn sich die Anforderungen an die Nachhaltigkeitsberichterstattung künftig weiterentwickeln.

Eine deutliche Strategie unterstützt nicht nur die Berichterstattung, sondern trägt auch dazu bei, sich im Wettbewerb vorteilhaft zu positionieren. Insbesondere jetzt, da viele Unternehmen voraussichtlich nicht mehr unter die CSRD fallen werden, können Ressourcen genutzt werden, um sich gezielt mit konkreten Nachhaltigkeitsmaßnahmen auseinanderzusetzen.

Fazit

Der VSME gibt KMU einen praktikablen Weg, ESG-Informationen strukturiert aufzubereiten, ohne den Aufwand der vollständigen ESRS. Besonders relevant ist das für Unternehmen, die regelmäßig Nachhaltigkeitsnachweise für Kunden, Geschäftspartner oder Banken liefern müssen. Eine doppelte Wesentlichkeitsanalyse ist nicht erforderlich, der Umfang bleibt überschaubar.

Auch wenn die Omnibus-Initiative den regulatorischen Druck weiter senken könnte, bleibt die Nachfrage nach ESG-Daten bestehen. Wer sich frühzeitig auf den VSME einstellt, schafft nicht nur Transparenz, sondern sichert sich einen echten Wettbewerbsvorteil.

Häufige Fragen

Der VSME-Standard (Voluntary Standard for SMEs / SMEs VSME) ist ein freiwilliger Nachhaltigkeitsbericht für kleine und mittlere Unternehmen, die nicht unter die CSRD-Pflicht fallen, aber dennoch ESG-Daten bereitstellen müssen, etwa für Geschäftspartner oder Banken. Er bietet eine vereinfachte Alternative zu den umfangreichen ESRS-Standards und hilft KMUs, ihre Nachhaltigkeitspraktiken effizient und standardisiert zu dokumentieren.

Der Standard ist freiwillig und richtet sich an nicht CSRD-pflichtige Unternehmen, in der Regel KMUs. Er ermöglicht eine strukturierte ESG-Berichterstattung, um Nachhaltigkeitsanforderungen von Geschäftspartnern, Banken oder Investoren zu erfüllen, ohne die hohen bürokratischen Hürden der ESRS.

Der VSME-Standard ist eine vereinfachte und freiwillige Alternative zu den ESRS. Während die ESRS über 1.000 Datenpunkte und eine umfassende Wesentlichkeitsanalyse erfordern, umfasst der VSME-Standard nur rund 75 Datenpunkte und benötigt keine doppelte Wesentlichkeitsprüfung. Er ist speziell auf die begrenzten Ressourcen von KMUs zugeschnitten und erleichtert die ESG-Berichterstattung erheblich.

Der VSME-Standard erfasst wesentliche ESG-Daten zu Umwelt, Sozialem und Unternehmensführung. Dazu gehören Energieverbrauch, CO₂-Emissionen (Scope 1 & 2), Wasserverbrauch, Abfallmanagement, Mitarbeiterzahlen, Diversität sowie Governance-Praktiken. Je nach Modul (Basic oder Comprehensive) sind die Anforderungen unterschiedlich umfangreich, aber stets praxisnah und ressourcenschonend für KMUs gestaltet.

Der VSME-Standard besteht aus zwei Modulen:

- Basic Modul: Enthält Mindestanforderungen für Kleinstunternehmen, z. B. Unternehmensstruktur, Energieverbrauch, CO₂-Emissionen, Wasser- und Abfallmanagement sowie soziale Aspekte wie Mitarbeiterzahlen und Diversität.

- Comprehensive Modul: Bietet eine detailliertere Berichterstattung, einschließlich Geschäftsmodell, Nachhaltigkeitsstrategie, Lieferketteninformationen und umfassendere Umwelt- und Sozialdaten.

Unternehmen können das passende Modul je nach Bedarf und Ressourcen wählen.

Nein, eine Wesentlichkeitsanalyse ist beim VSME-Standard nicht verpflichtend, aber optional möglich. Im Gegensatz zu den ESRS, die eine umfassende doppelte Wesentlichkeitsprüfung erfordern, können KMUs im VSME-Standard selbst entscheiden, welche ESG-Themen für sie relevant sind und darüber berichten. Das spart Zeit und reduziert den bürokratischen Aufwand.

Der Standard ermöglicht KMUs eine einfache, kosteneffiziente und standardisierte ESG-Berichterstattung, ohne die hohen Anforderungen der ESRS. Er hilft, Nachhaltigkeitsdaten transparent zu dokumentieren, erleichtert den Zugang zu Finanzierungen und stärkt die Wettbewerbsfähigkeit. Zudem schützt er KMUs vor übermäßigen ESG-Anfragen großer Unternehmen und bereitet sie auf zukünftige regulatorische Anforderungen vor.

Der VSME-Standard ermöglicht KMUs eine strukturierte ESG-Berichterstattung, die den Anforderungen großer Geschäftspartner entspricht. Da viele Konzerne ESG-Daten von ihren Lieferanten fordern, hilft der Standard, relevante Nachhaltigkeitsinformationen einheitlich bereitzustellen, Bürokratie zu reduzieren und unklare oder übermäßige Anfragen zu vermeiden. So können KMUs ihre Lieferketten-Compliance verbessern und langfristige Geschäftsbeziehungen stärken.

Ja, der VSME-Standard kann KMUs bei der Finanzierung durch Banken helfen, da viele Kreditinstitute ESG-Kriterien in ihre Bewertung einbeziehen. Ein standardisierter Nachhaltigkeitsbericht nach VSME zeigt, dass ein Unternehmen nachhaltig wirtschaftet, verbessert den ESG-Score und kann zu besseren Kreditkonditionen führen. Zudem erhöht er die Transparenz und stärkt das Vertrauen von Investoren und Finanzpartnern.

Unternehmen sollten zunächst den VSME-Standard verstehen und eine interne Verantwortlichkeit für die ESG-Berichterstattung festlegen. Danach folgt eine Bestandsaufnahme vorhandener Nachhaltigkeitsdaten (z. B. Energieverbrauch, CO₂-Emissionen, Mitarbeiterzahlen). Anschließend sollten sie eine Nachhaltigkeitsstrategie definieren, ein einfaches internes Berichtssystem einführen und ggf. Lieferanten- und Stakeholder-Anforderungen berücksichtigen. Eine schrittweise Umsetzung erleichtert die Integration in bestehende Prozesse.

Alexander Hilmar

LinkedInESG-Compliance Experte · lawcode GmbH

Alexander Hilmar berät Unternehmen bei der Umsetzung von ESG-Compliance, nachhaltiger Berichterstattung und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.