Wichtige Fakten

- Was ist der CBAM?

- Ein EU-Mechanismus, der CO₂-Kosten für importierte Waren aus Drittstaaten angleicht, um Wettbewerbsverzerrungen und Carbon Leakage zu vermeiden.

- Ab wann gilt es?

- Mit dem letzten Quartalsbericht für Q4/2025 (Frist: 31.01.2026) endete die Übergangsphase. Seitdem läuft die Regelphase mit Autorisierung und Erfassung, ab Februar 2027 folgt der Zertifikatsverkauf und bis September 2027 ist die erste Jahreserklärung für das Importjahr 2026 einzureichen.

- Welche Produkte sind betroffen?

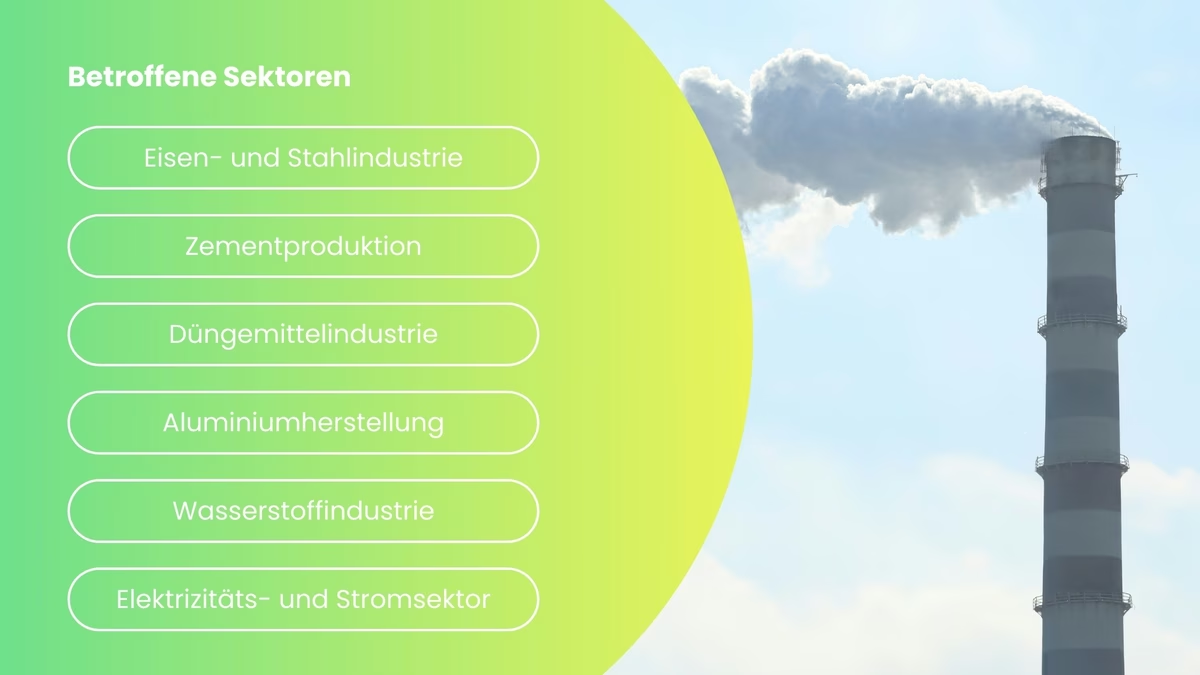

- Es sind Produkte wie Zement, Eisen & Stahl, Aluminium, Düngemittel, Wasserstoff und Elektrizität vom CBAM betroffen.

- Wer ist dazu verpflichtet?

- Importeure von betroffenen Produkten in die EU.

- Wie funktioniert es?

- Betroffene Importeure müssen eine Berechnung der Emissionen bei der Herstellung sowie Erwerb und Abgabe von CBAM-Zertifikaten entsprechend der Emissionsmenge durchführen.

- Was sind die Ziele?

- Die Vermeidung von Carbon Leakage, Förderung klimafreundlicher Produktion weltweit und die Unterstützung der EU-Klimaziele.

Kurzfassung & Updates

Der Carbon Border Adjustment Mechanism (CBAM) reguliert den CO₂-Ausstoß importierter Waren und verhindert so Carbon Leakage. Europäische Unternehmen sollen durch ihre Klimaschutzmaßnahmen nicht benachteiligt werden. Importe aus Ländern mit geringeren Umweltstandards unterliegen daher denselben CO₂-Kosten. Gleichzeitig soll der Mechanismus Handelspartner motivieren, eigene CO₂-Bepreisungssysteme einzuführen. Die Einnahmen fließen in nachhaltige Projekte zur weiteren Klimaschutzförderung.

Importeure müssen CO₂-Zertifikate kaufen, die sich am EU-Emissionshandel orientieren, und den CO₂-Fußabdruck ihrer Produkte berechnen und melden. Länder mit vergleichbaren Klimaschutzmaßnahmen können von Zahlungen befreit werden. Besonders betroffen sind emissionsintensive Branchen wie Stahl, Zement, Aluminium, Düngemittel und Elektrizität.

CBAM bietet Chancen, etwa durch Innovationsanreize, emissionsarme Technologien und Planungssicherheit, bringt aber auch Herausforderungen mit sich: höhere Kosten, administrativer Aufwand und mögliche Nachteile für Entwicklungsländer.

Unternehmen, die frühzeitig auf Nachhaltigkeit setzen, können ihre Wettbewerbsfähigkeit stärken und eine Vorreiterrolle einnehmen. Darüber hinaus könnte CBAM als globales Modell dienen und Klimaschutzmaßnahmen weltweit anstoßen.

Die wichtigsten Neuerungen der CBAM-Novelle (Februar 2026)

Wer jährlich weniger als 50 Tonnen CBAM-Waren importiert, ist von allen Pflichten befreit. Das gilt kumulativ für Aluminium, Zement, Düngemittel sowie Eisen & Stahl, nicht aber für Strom und Wasserstoff.

Die Jahreserklärung ist künftig erst bis 30. September fällig, statt wie bisher bis Ende Mai. Das verschafft mehr Luft im ersten vollen Regeljahr.

Die quartalsweise Deckungspflicht sinkt von 80 % auf 50 % der erforderlichen Zertifikatsmenge.

Eine Prüfung ist nur noch nötig, wenn tatsächliche Emissionswerte gemeldet werden. Wer mit Standardwerten arbeitet, spart sich diesen Schritt.

Die Kommission kann jährliche Standard-CO₂-Preise für Drittstaaten festlegen. Wer Standardemissionswerte nutzt, kann dabei nur Standard-CO₂-Preise anrechnen. Wer tatsächliche Werte meldet, bleibt in der vollen Nachweispflicht.

Strafen können gemindert werden, wenn falsche Angaben nachweislich von Dritten verursacht wurden. Zudem können Unternehmen unter bestimmten Voraussetzungen durch eine Zahlung von Erklärungs- und Abgabepflichten befreit werden.

Sie müssen künftig zwingend als zugelassene CBAM-Anmelder auftreten und haften für die Pflichten der vertretenen Einführer.

Wer den Zulassungsantrag bis 31. März 2026 stellt, darf bis zur Entscheidung weiter importieren, Lieferketten bleiben damit gesichert.

CBAM: Definition, Ziele & Hintergrund

Definition und Grundlagen

Der Carbon Border Adjustment Mechanism (CBAM), zu Deutsch CO₂-Grenzausgleichsmechanismus, ist ein Instrument der Europäischen Union. Es zielt darauf ab, Importe aus Ländern mit geringeren Klimaschutzstandards an den europäischen CO₂-Preis anzupassen. Er ist ein zentraler Bestandteil des EU Green Deals und des Fit-for-55-Pakets der europäischen Kommission, die darauf abzielen, die Treibhausgasemissionen der EU bis 2030 um 55 % im Vergleich zu 1990 zu senken.

Um die Wettbewerbsfähigkeit europäischer Unternehmen zu sichern und die Umweltziele zu erreichen, verlangt der CBAM, dass Importeure für bestimmte Produkte CO₂-Zertifikate erwerben. Diese Zertifikate spiegeln die CO₂-Kosten wider, die europäische Hersteller bereits im Rahmen des EU-Emissionshandelssystems (EU-ETS) tragen müssen.

Der Mechanismus konzentriert sich dabei auf emissionsintensive Branchen wie Stahl, Zement, Düngemittel, Aluminium und Elektrizität. Der Fokus liegt auf Industrien, die besonders anfällig für Carbon Leakage sind.

Wer hat den Mechanismus entwickelt?

Der CBAM (Verordnung (EU) 2023/956) wurde eingeführt, um Carbon Leakage zu verhindern, also die Verlagerung CO₂-intensiver Produktion in Länder mit weniger strengen Klimaschutzvorgaben. Ziel ist, dass importierte Waren vergleichbaren CO₂-Kosten unterliegen wie Produkte aus der EU. Gleichzeitig setzt der Mechanismus ein Signal an Handelspartner, eigene Klimaschutz- und CO₂-Preissysteme auszubauen.

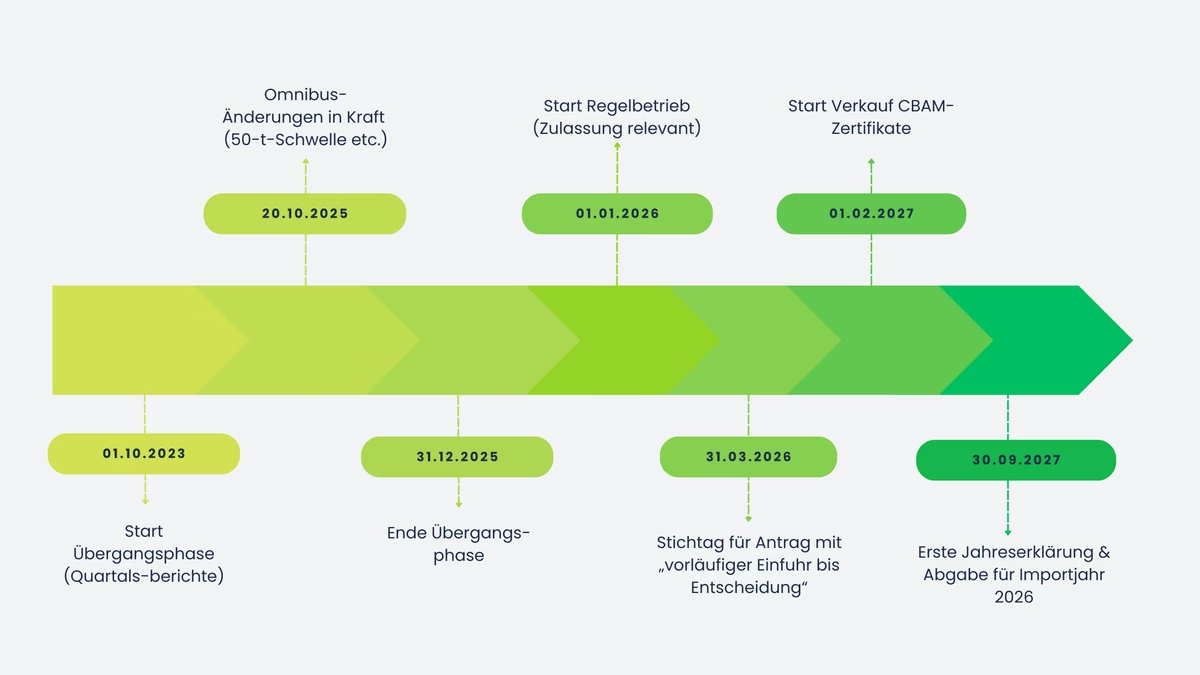

Seit dem 1. Oktober 2023 lief CBAM zunächst in einer Übergangsphase mit reinen Berichtspflichten (ohne Zertifikatskauf). Diese Phase endete am 31. Dezember 2025. Mit dem 1. Januar 2026 ist der Carbon Border Adjustment Mechanism in den Regelbetrieb gestartet, allerdings mit Vereinfachungen aus der Novelle von Oktober 2025: Für viele Unternehmen greift jetzt eine 50-Tonnen-Schwelle (kumulativ u. a. für Aluminium, Zement, Düngemittel sowie Eisen & Stahl). Nur wer darüber liegt, fällt in den vollen CBAM-Prozess und benötigt den Status als zugelassener CBAM-Anmelder.

Die finanziellen Pflichten werden dabei praktisch gestaffelt umgesetzt: Der Verkauf von CBAM-Zertifikaten startet ab 1. Februar 2027 und die erste Jahreserklärung samt Abgabe für das Importjahr 2026 ist bis 30. September 2027 fällig.

Die Deutsche Emissionshandelsstelle (DEHSt) im Umweltbundesamt ist die in Deutschland zuständige Behörde für die Umsetzung des CO₂-Grenzausgleichssystems.

Zu den Hauptaufgaben der DEHSt zählen:

- Registrierung von Importeuren: Sie verwaltet die Registrierung von Unternehmen, die CBAM-pflichtige Waren in die EU importieren. Dies erfolgt über das CBAM-Übergangsregister, das als elektronisches Portal für die Einreichung von Berichten dient.

- Überwachung der Berichtspflichten: Während der Übergangsphase waren Importeure verpflichtet, vierteljährlich Berichte über die in die EU eingeführten Waren und deren eingebettete Emissionen vorzulegen. Die DEHSt ist für die Entgegennahme, Prüfung und Verwaltung dieser Berichte verantwortlich.

- Kommunikation mit der Europäischen Kommission: Die DEHSt fungiert als Schnittstelle zwischen den deutschen Importeuren und der Europäischen Kommission, um sicherzustellen, dass die Vorschriften einheitlich angewendet werden.

- Durchführung von Korrektur- und Sanktionsverfahren: Bei Unregelmäßigkeiten oder Verstößen gegen die Vorschriften leitet die DEHSt Verfahren ein, um die Einhaltung der Regelungen sicherzustellen.

Für Unternehmen, die CBAM-pflichtige Waren importieren, ist es daher essenziell, sich bei der DEHSt zu registrieren und die erforderlichen Berichte fristgerecht einzureichen, um den gesetzlichen Anforderungen zu entsprechen.

Wie unterscheidet sich die CBAM-Regulation von anderen Klimaschutzinstrumenten?

CBAM unterscheidet sich von vielen anderen Klimaschutzinstrumenten vor allem dadurch, wo es ansetzt: nicht in der Produktion innerhalb der EU, sondern an der Grenze.

Während CO₂-Steuern, Emissionshandel oder nationale Klimagesetze in erster Linie darauf zielen, Emissionen im Inland zu bepreisen oder zu begrenzen, sorgt der Mechanismus dafür, dass auch importierte Waren mit einem vergleichbaren CO₂-Kostenrahmen in den EU-Markt kommen. Genau damit adressiert der Mechanismus das zentrale Problem des Carbon Leakage, also die Verlagerung emissionsintensiver Produktion in Länder mit weniger strengen Klimaschutzregeln und stabilisiert gleichzeitig faire Wettbewerbsbedingungen für Unternehmen, die in der EU bereits CO₂-Kosten tragen.

Im Vergleich zum EU-Emissionshandel (EU-ETS) ist CBAM dabei kein eigenes System, das eine Gesamtmenge an Emissionen deckelt. Stattdessen funktioniert er wie ein Spiegelmechanismus: Für ausgewählte, besonders emissionsintensive Waren wird der CO₂-Preis mitgedacht, indem die CO₂-Kosten für Importe an den ETS-Preis angelehnt werden.

Der Unterschied ist wichtig: Das ETS steuert über einen Marktmechanismus die Emissionen innerhalb der EU, CBAM gleicht vor allem Kostenunterschiede bei Importen aus und setzt so Anreize, auch außerhalb der EU Emissionen zu reduzieren oder CO₂-Preissysteme aufzubauen.

Warum wurde der CBAM eingeführt?

Er wurde eingeführt, weil die EU ihre Klimaziele nur dann glaubwürdig erreichen kann, wenn CO₂-Emissionen nicht einfach verlagert statt reduziert werden. Ohne einen Grenzausgleich besteht das Risiko, dass emissionsintensive Produktion in Länder mit weniger strengen Klimaregeln abwandert und Importe dann preislich im Vorteil sind, obwohl sie mehr CO₂ verursachen.

Carbon Border Adjustment Mechanism setzt genau hier an: Er sorgt dafür, dass CO₂-Kosten im EU-Markt vergleichbar werden, unabhängig davon, ob ein Produkt in der EU hergestellt oder importiert wurde.

Kurz gesagt: Der Mechanismus soll…

→ Carbon Leakage verhindern: Emissionen sollen sinken, nicht ins Ausland wandern.

→ Fairen Wettbewerb sichern: EU-Unternehmen sollen durch CO₂-Kosten nicht strukturell benachteiligt werden.

→ Klimaschutz global anstoßen: Handelspartner erhalten einen Anreiz, eigene CO₂-Preise und Klimastandards auszubauen.

→ Transparenz schaffen: Der CO₂-Fußabdruck importierter Waren wird mess- und vergleichbar, das stärkt die Steuerbarkeit in Lieferketten.

Ab wann gilt der CBAM?

Der Grenzausgleichmechanismus ist kein Stichtagsprojekt, sondern ein Mechanismus, der schrittweise eingeführt wurde und dauerhaft Teil der EU-Klimapolitik bleibt. Der entscheidende Punkt für die Praxis ist dabei der Wechsel der Logik: von reiner Berichtspflicht hin zu einem jährlichen Compliance-Zyklus mit Zulassung, Erklärung und Zertifikatsabgabe.

Zeitplan der Einführung (Übergangs- und Vollphase)

Der Einstieg erfolgte über eine Übergangsphase: Seit dem 1. Oktober 2023 mussten betroffene Unternehmen quartalsweise berichten, ohne finanzielle Verpflichtung. Diese Übergangsphase endete am 31. Dezember 2025.

Seit dem 1. Januar 2026 ist CBAM in den Regelbetrieb übergegangen. Ab diesem Zeitpunkt ist die Zulassung als zugelassener CBAM-Anmelder zentral, weil Waren grundsätzlich nur noch über zugelassene Anmelder (bzw. indirekte Zollvertreter mit entsprechender Zulassung) eingeführt werden können.

Wichtig ist die zeitliche Staffelung beim Geldfluss: Der Verkauf von Zertifikaten startet erst ab 1. Februar 2027, die erste Jahreserklärung inklusive Abgabe für das Importjahr 2026 ist dann bis 30. September 2027 fällig.

Was ändert sich in der Übergangsphase?

In der Übergangsphase ging es vor allem darum, die Datengrundlage aufzubauen: Unternehmen mussten quartalsweise melden, welche CBAM-Waren importiert wurden und welche eingebetteten Emissionen damit verbunden sind. Finanzielle Pflichten bestanden in dieser Phase ausdrücklich noch nicht, der Fokus lag auf Lernen, Datenqualität und Prozessaufbau in der Lieferkette.

Der Effekt: Wer die Übergangsphase ernst genommen hat, hat heute (im Regelbetrieb) einen echten Vorteil, weil CBAM ab 2026 weniger Formulararbeit ist, sondern in vielen Unternehmen direkt in Zollprozesse, Einkauf, Lieferantenmanagement und ESG-Datenflüsse hineinwirkt.

Welche langfristigen Auswirkungen sind zu erwarten?

Langfristig wird die Regelung drei Dinge verändern:

- Lieferketten werden CO₂-sensitiver. Emissionsdaten werden zu einem Einkaufs- und Wettbewerbsfaktor, nicht nur „nice to have“, sondern zunehmend Voraussetzung, um in der EU planbar liefern zu können.

- Dekarbonisierung wird ökonomischer. Je niedriger der CO₂-Fußabdruck, desto geringer die Zertifikatslast, das schafft Anreize für Investitionen in emissionsärmere Produktion (auch außerhalb der EU).

- Der Scope kann wachsen. Die Europäische Kommission hat im Dezember 2025 vorgeschlagen, CBAM ab 1. Januar 2028 auf ausgewählte stahl- und aluminiumintensive „Downstream“-Produkte auszuweiten. Das ist noch ein Vorschlag, zeigt aber klar die Richtung: CBAM soll entlang der Wertschöpfungskette dort schließen, wo sich Carbon-Leakage-Risiken verlagern können.

Ziele des CBAM

Ein zentrales Ziel ist die Verhinderung von Carbon Leakage, also der Verlagerung von CO₂-intensiven Produktionen in Länder außerhalb der EU, in denen geringere oder keine CO₂-Kosten anfallen. Ohne einen solchen Mechanismus könnten Unternehmen ihre Produktion ins Ausland verlagern, um den CO₂-Preis in der EU zu umgehen. Dies würde die Klimaschutzbemühungen der EU untergraben und möglicherweise sogar zu einem Anstieg der globalen Emissionen führen. Der CBAM sorgt dafür, dass Klimaschutzmaßnahmen innerhalb der EU nicht durch Schlupflöcher auf dem Weltmarkt ausgehöhlt werden.

Das CO₂-Ausgleichssystem soll nicht nur innerhalb der EU wirken, sondern auch globale Auswirkungen auf den Klimaschutz haben. Indem Importe aus Ländern mit niedrigeren Klimaschutzstandards einer CO₂-Bepreisung unterliegen, werden diese Länder dazu motiviert, eigene CO₂-Bepreisungssysteme einzuführen und ihre Emissionen zu senken. So unterstützt der Carbon Border Adjustment Mechanism die weltweite Erreichung der Klimaziele des Pariser Abkommens und trägt dazu bei, die globale Erderwärmung zu begrenzen.

Ein weiteres Ziel ist die Sicherstellung eines fairen Wettbewerbs zwischen europäischen Unternehmen und ihren internationalen Mitbewerbern. Da europäische Produzenten bereits im Rahmen des EU-Emissionshandelssystems (EU-ETS) für ihre CO₂-Emissionen zahlen, sorgt der CBAM dafür, dass Importe nicht allein aufgrund niedrigerer Umweltstandards günstiger sind. Gleiche Wettbewerbsbedingungen stärken die heimische Industrie und stellen sicher, dass Unternehmen nicht aufgrund von Klimaschutzmaßnahmen benachteiligt werden.

Die Einnahmen aus dem Verkauf von CBAM-Zertifikaten sollen in nachhaltige Projekte fließen, die den Klimaschutz innerhalb der EU weiter fördern. Diese Mittel könnten genutzt werden, um Innovationen zu finanzieren, den Übergang zu einer klimaneutralen Wirtschaft zu beschleunigen oder Unternehmen und Haushalte bei der Dekarbonisierung zu unterstützen.

Der Zoll zielt darauf ab, langfristig eine weltweit harmonisierte Bepreisung von CO₂-Emissionen zu etablieren. Durch die Implementierung eines solchen Mechanismus könnten globale Märkte einheitlich auf Klimaschutz ausgerichtet werden, was entscheidend zur Verringerung der globalen CO₂-Emissionen beitragen würde. Dieses Ziel unterstreicht die Rolle der Europäischen Union als wegweisenden Akteur im Klimaschutz und weist den Pfad zu einer international koordinierten und effektiven Klimapolitik.

Welche Unternehmen müssen den CBAM beachten?

CBAM ist produktorientiert. Entscheidend ist also nicht die Unternehmensgröße, sondern ob bestimmte Waren aus Nicht-EU-Ländern in den zollrechtlich freien Verkehr überführt werden.

Seit der Novelle (in Kraft seit 20. Oktober 2025) gilt dabei eine wichtige Entlastung: Für Aluminium, Zement, Düngemittel sowie Eisen & Stahl greift eine De-minimis-Schwelle von 50 Tonnen Netto-Masse pro Kalenderjahr (kumuliert über diese Warengruppen). Wer darunter bleibt, fällt grundsätzlich nicht in die Pflichten. Für Strom und Wasserstoff gilt diese Schwelle ausdrücklich nicht.

Seit dem 1. Januar 2026 müssen betroffene Einführer zudem in der Regel als zugelassene CBAM-Anmelder auftreten, sonst können die betroffenen Waren nicht regulär eingeführt werden. Das gilt auch, wenn ein Unternehmen nicht in einem Mitgliedstaat ansässig ist: Dann läuft die Einfuhr typischerweise über einen indirekten Zollvertreter, der ebenfalls den Status als zugelassener Anmelder benötigt.

Bedeutung für Importeure innerhalb der EU

Für Importeure ist CBAM ab 2026 vor allem ein operatives Compliance-Thema:

- Betroffenheit prüfen

- Zulassung sicherstellen

- Datenströme für Emissionswerte aufsetzen

- intern klären, wer die Verantwortung trägt (Einkauf, Zoll, Nachhaltigkeit, ESG, Finance).

Wichtig im Übergang: Wer den Zulassungsantrag bis 31. März 2026 gestellt hat, durfte nach der Novelle vorläufig weiter importieren, bis die Behörde entschieden hat – das war der „Sicherungsanker“, um Lieferketten nicht durch Bearbeitungszeiten zu unterbrechen.

Welche Länder und Regionen sind indirekt betroffen?

Indirekt betroffen sind vor allem Exportländer und Regionen, aus denen emissionsintensive Waren in die EU geliefert werden, denn CBAM verändert Preislogik, Nachweisanforderungen und damit die Wettbewerbsposition von Lieferanten. Besonders relevant ist das für Länder, in denen CO₂-Bepreisung weniger ausgeprägt ist: Hier steigt der Druck, Emissionsdaten belastbar bereitzustellen und perspektivisch die eigene Produktionsweise zu dekarbonisieren, um im EU-Markt wettbewerbsfähig zu bleiben.

Gleichzeitig gibt es Ausnahmen, die für die Einordnung wichtig sind: Importe aus Ländern, deren Emissionshandel mit dem EU-ETS verknüpft ist bzw. die daran teilnehmen (u. a. Norwegen, Island, Liechtenstein, Schweiz), sind im Kontext grundsätzlich ausgenommen. Damit verschieben sich Handelsströme und Vergleichsmaßstäbe innerhalb einzelner Branchen.

Praktisch heißt das: CBAM betrifft nicht nur den Importeur in der EU, sondern setzt entlang der Lieferkette ein Signal, vom Produzenten im Drittland über Händler bis zu Verarbeiter-Industrien in Europa, die stark von Stahl, Aluminium, Düngemitteln oder Zement abhängig sind.

Welche Waren sind betroffen?

Der Grenzausgleichmechanismus setzt bewusst dort an, wo die Klimahebel am größten sind: bei besonders emissionsintensiven Grundstoffen, die in vielen Lieferketten am Anfang stehen. Der Mechanismus zielt darauf ab, den CO₂-Ausstoß in diesen Industrien zu reduzieren und zwar nicht nur durch direkte Emissionen aus der Produktion, sondern auch mit Blick auf sogenannte graue Emissionen. Gerade hier entsteht in der Praxis oft der größte Daten- und Nachweisbedarf.

Aktuell umfasst CBAM sechs Produktgruppen bzw. Sektoren. Dazu gehören:

- Eisen und Stahl

- Zement

- Düngemittel

- Aluminium

- Wasserstoff

- Elektrizität (Strom)

Welche konkreten Waren darunterfallen, ist in der Verordnung über KN-Codes (Zolltarifnummern) detailliert festgelegt (Anhang I). Für die Praxis heißt das: Ob ein Produkt CBAM-relevant ist, entscheidet am Ende nicht die allgemeine Bezeichnung (Stahl, Aluminium), sondern die tarifliche Einreihung.

Sie wurden gezielt ausgewählt, weil sie emissionsintensiv und anfällig für Carbon Leakage sind.

Sektoren mit besonderer Relevanz

Die Stahlproduktion zählt weltweit zu den größten CO₂-Verursachern, vor allem dort, wo Hochöfen mit Kohle betrieben werden. Entsprechend erfasst CBAM zentrale Erzeugnisse wie Rohstahl, Walzstahl oder Stahlrohre. Der Druck zur Transformation ist dabei klar: Emissionsärmere Verfahren, etwa Wasserstoff-basierte Prozesse oder elektrische Lichtbogenöfen, werden in Zukunft zum entscheidenden Wettbewerbsfaktor.

Zement ist ein Schlüsselmaterial der Bauwirtschaft und gleichzeitig emissionsintensiv, nicht nur wegen des Energieeinsatzes, sondern auch durch prozessbedingte Emissionen bei der Klinkerherstellung. CBAM setzt hier Anreize, in emissionsärmere Produktionsmethoden und alternative Bindemittel zu investieren, um die CO₂-Intensität dauerhaft zu senken.

Aluminium ist in vielen Industrien unverzichtbar (Automotive, Verpackung, Maschinenbau), aber die Primärproduktion ist extrem energieintensiv. Der Mechanismus erfasst u. a. Primäraluminium sowie verschiedene Halbzeuge (z. B. Bleche, Profile). Besonders relevant wird damit der Hebel Recycling: Sekundäraluminium hat in der Regel einen deutlich niedrigeren Emissionsfußabdruck und wird damit strategisch wichtiger.

Bei Düngemitteln, insbesondere ammoniakbasierten Produkten, entstehen hohe Emissionen (CO₂ und weitere klimawirksame Gase). CBAM soll hier Effizienzsteigerungen und den Umstieg auf emissionsärmere Produktionspfade (z. B. grüner Wasserstoff/Ammoniak) beschleunigen.

Stromimporte aus fossiler Erzeugung (Kohle/Gas) können ebenfalls relevant sein. Ziel ist es, die Wettbewerbsverzerrung gegenüber sauberer Erzeugung zu reduzieren und langfristig den Umstieg auf erneuerbare Energien zu unterstützen.

Wasserstoff ist als Energieträger und Industrieinput zentral für die Dekarbonisierung, zugleich hängt sein Emissionsprofil stark von der Herstellungsart ab. Die Einbeziehung in CBAM soll Transparenz schaffen und Anreize setzen, CO₂-armen Wasserstoff entlang der Lieferketten zu stärken.

Zukünftige Erweiterungen der Produktlisten: Der Scope ist nicht statisch, und genau das sollten Unternehmen im Blick behalten. Die Europäische Kommission hat im Dezember 2025 vorgeschlagen, den Anwendungsbereich ab 1. Januar 2028 auf ausgewählte stahl- und aluminiumintensive Downstream-Produkte auszuweiten, also Waren, die weiter hinten“in der Wertschöpfungskette liegen (z. B. bestimmte weiterverarbeitete Erzeugnisse). Das ist aktuell ein Vorschlag und damit noch nicht endgültig beschlossen, aber er zeigt klar die Richtung: CBAM soll perspektivisch dort schließen, wo sich Carbon-Leakage-Risiken vom Grundstoff in veredelte Produkte verlagern können.

Wie funktioniert der CBAM?

CBAM funktioniert im Kern wie ein CO₂-Kostenabgleich für bestimmte Importwaren: Wer Waren in die EU einführt, muss die eingebetteten Emissionen dieser Waren ermitteln und später, im Rahmen der jährlichen Erklärung, Zertifikate in entsprechender Menge abgeben.

Wichtig ist dabei die zeitliche Logik: 2026 ist das erste Importjahr im Regelbetrieb, der Kauf der Zertifikate startet aber erst ab 1. Februar 2027.

CBAM-Zertifikate

Zertifikate sind das zentrale Verrechnungselement im System: Sie bilden den CO₂-Kostenanteil ab, den ein EU-Hersteller über den Emissionshandel bereits trägt und übertragen diese Logik auf Importe. Praktisch heißt das: Je höher die Emissionen, desto mehr Zertifikate werden benötigt; je niedriger der Fußabdruck, desto geringer fällt die Belastung aus. Die Zertifikatsmenge orientiert sich an den verifizierten eingebetteten Emissionen der importierten Waren, abzüglich anrechenbarer CO₂-Kosten im Ursprungsland (sofern nachweisbar und regelkonform).

Wie wird der Preis der Zertifikate festgelegt?

Der Preis der Zertifikate ist an den EU-ETS-Preis gekoppelt. Konkret wird er aus den Auktionspreisen von EU-ETS-Zertifikaten abgeleitet. Für Importe im Jahr 2026 als quartalsweiser Durchschnitt, ab 2027 grundsätzlich als wöchentlicher Durchschnitt. Das ist ein wichtiger Detailpunkt, weil 2026 zwar schon zählt, die Zertifikate aber erst 2027 gekauft werden können.

Erwerb von CBAM-Zertifikaten

Der Erwerb läuft über eine zentrale Plattform („Common Central Platform“). Mitgliedstaaten dürfen CBAM-Zertifikate erst ab dem 1. Februar 2027 verkaufen. Für Unternehmen bedeutet das: Sie bereiten 2026 Daten, Prozesse und Mengenlogik vor und beschaffen die Zertifikate dann ab 2027, um die Verpflichtungen für das Importjahr 2026 zu erfüllen.

Ergänzend wirkt im System eine unterjährige Sicherungslogik: Importeure müssen ab dem Regelbetrieb in der Regel sicherstellen, dass mindestens 50 % der erforderlichen Zertifikatsmenge abgedeckt ist (reduziert von früher 80 %). Das senkt den Vorfinanzierungsdruck und macht die Einführung in der Praxis deutlich handhabbarer.

Im Regelbetrieb lässt sich der Ablauf gut als jährlicher Compliance-Zyklus beschreiben:

- Importe erfassen (laufend über das Jahr): Mengen, Warenklassifizierung (KN-Codes) und eingebettete Emissionen dokumentieren.

- Zertifikate beschaffen (ab 1. Februar 2027): Erwerb über die zentrale Plattform, für das erste Importjahr 2026 also nachgelagert.

- Jahreserklärung & Abgabe: Die jährliche Erklärung ist bis zum 30. September des Folgejahres einzureichen; bis dahin müssen auch die erforderlichen Zertifikate abgegeben werden (erstmals 30. September 2027 für das Importjahr 2026).

Unterschiede zwischen CBAM- und ETS-Zertifikaten

Auch wenn die Preislogik am EU-ETS hängt, sind Zertifikate nicht dasselbe wie EU-ETS-Zertifikate:

- EU-ETS-Zertifikate sind Emissionsberechtigungen für Anlagen/Unternehmen, die im ETS reguliert sind; sie können gehandelt werden und sind Teil eines Cap-and-Trade-Systems.

- CBAM-Zertifikate sind dagegen ein spezifisches Instrument für Importe: Sie dienen der Abgabe im Rahmen der Jahreserklärung und bilden die CO₂-Kosten für eingebettete Emissionen ab, gekoppelt an ETS-Preise, aber funktional ein eigener Compliance-Mechanismus.

Registrierung und Meldepflichten

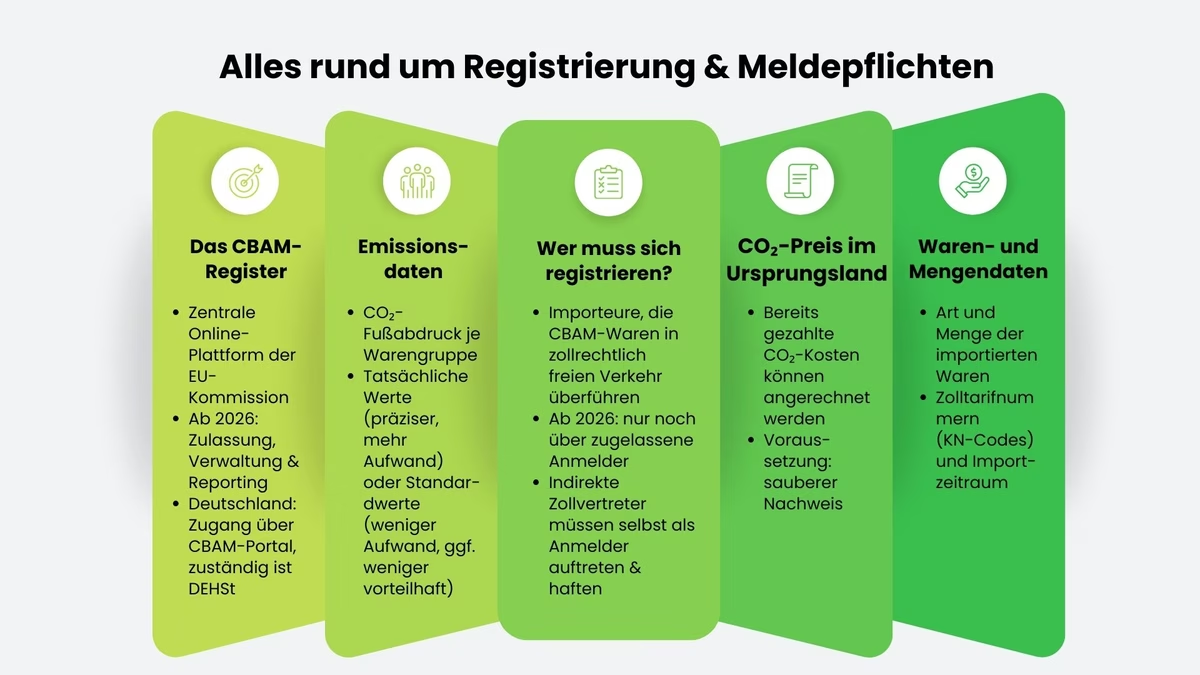

Wer vom CBAM betroffen ist, merkt spätestens hier: Ab 2026 ist das Thema nicht mehr nur Reporting, sondern ein klarer Compliance-Prozess: mit Zulassung, Datenanforderungen und festen Fristen. Dreh- und Angelpunkt ist dabei das CBAM-Register der Europäischen Kommission, über das Unternehmen ihre Pflichten abwickeln und mit Behörden kommunizieren.

Was ist das CBAM-Register?

Das Register ist eine standardisierte, sichere Online-Plattform der Europäischen Kommission, über die Unternehmen ihre Pflichten steuern. In der Übergangsphase (1. Oktober 2023 bis 31. Dezember 2025) diente es vor allem dazu, vierteljährliche CBAM-Berichte einzureichen und die Kommunikation zwischen Unternehmen, nationalen Behörden und der Kommission zu ermöglichen.

Seit dem 1. Januar 2026 ist CBAM in den Regelbetrieb übergegangen und damit hat das Register eine deutlich breitere Funktion: Es ist nicht mehr nur Reporting-Tool, sondern auch das zentrale System für Zulassung und Verwaltung. Über das Register beantragen Importeure und indirekte Zollvertreter den Status als zugelassener Anmelder, der für Einfuhren ab 2026 entscheidend ist.

Für Unternehmen in Deutschland läuft der Zugang, wie schon in der Übergangsphase, weiterhin über das Zoll-Portal bzw. das CBAM-Portal für Unternehmer. Dort wird der Zugang technisch verwaltet und der Einstieg in das EU-System unterstützt. Zuständige Behörde ist die Deutsche Emissionshandelsstelle im Umweltbundesamt. Sie begleitet den Prozess, prüft Angaben, koordiniert mit der Kommission und kann bei Unstimmigkeiten Korrekturen oder Verfahren anstoßen.

Wer muss sich registrieren?

Registrieren müssen sich grundsätzlich Importeure, die Waren aus Nicht-EU-Ländern in den zollrechtlich freien Verkehr überführen. Ab 2026 gilt: Betroffene Einfuhren dürfen nur noch über zugelassene Anmelder erfolgen. Wer über den relevanten Schwellenwert fällt, braucht eine funktionierende Zulassung.

Besonders wichtig: Indirekte Zollvertreter sind nicht nur technische Abwickler, sie müssen selbst als zugelassene Anmelder auftreten und übernehmen damit volle Verantwortung im Prozess. Es lohnt sich daher, frühzeitig zu klären, wer welche Aufgaben übernimmt: Einkauf, Zoll, ESG, Finance und externe Partner.

Welche Daten müssen gemeldet werden?

Der Grenzausgleichmechanismus ist im Kern ein Daten- und Nachweisprozess. Entscheidend sind nicht nur Mengen und Warenarten, sondern vor allem die eingebetteten Emissionen (also der CO₂-Fußabdruck der importierten Ware). Dafür müssen Unternehmen ihre Lieferkette so aufsetzen, dass die relevanten Informationen zuverlässig verfügbar sind, idealerweise direkt vom Hersteller.

Typischerweise brauchen Unternehmen dafür drei Datenblöcke:

- Waren- und Mengendaten

Welche Waren wurden importiert, in welcher Menge, unter welchen Zolltarifnummern (KN-Codes) und in welchem Zeitraum? - Emissionsdaten („embedded emissions“)

Die eingebetteten Emissionen je Warengruppe, entweder auf Basis tatsächlicher Emissionswerte oder, wo zulässig bzw. sinnvoll, auf Basis von Standardwerten. Gerade hier entscheidet sich in der Praxis, wie hoch der Aufwand wird: Echte Werte sind präziser, erfordern aber mehr Lieferanten-Einbindung und ggf. Verifizierungsprozesse; Standardwerte reduzieren Aufwand, können aber bei Anrechnung und Steuerung weniger vorteilhaft sein. - CO₂-Preis im Ursprungsland

Wurde im Herkunftsland bereits ein CO₂-Preis gezahlt, kann das für die spätere Abrechnung relevant werden, allerdings nur, wenn er sauber nachgewiesen werden kann bzw. im Rahmen der vorgesehenen Logik anrechenbar ist.

Fristen und Konsequenzen bei Nichteinhaltung

Die Fristen unterscheiden sich danach, ob man noch über die Übergangslogik spricht oder bereits im Regelbetrieb ist. Die Übergangsphase ist zwar Ende 2025 ausgelaufen, in der Praxis ist aber wichtig: Der letzte Quartalsbericht (Q4/2025) muss noch fristgerecht eingereicht werden. Ab dem Regelbetrieb verschiebt sich der Fokus auf die jährliche Erklärung und die spätere Abgabe der Zertifikate.

Im Regelbetrieb gilt: Unternehmen müssen die jährliche Erklärung fristgerecht einreichen und die erforderlichen Prozesse so organisieren, dass Emissionsdaten vollständig, plausibel und prüffähig sind. Wer hier zu spät kommt oder falsche Angaben macht, riskiert Korrekturverfahren und, je nach Verstoß, Sanktionen. Auch indirekte Zollvertreter können betroffen sein, wenn sie Pflichten übernehmen und diese nicht ordnungsgemäß erfüllen. Unterm Strich ist CBAM damit ein Thema, das nicht nebenbei im Zollprozess mitläuft, sondern klare Verantwortlichkeiten und saubere Datenketten braucht.

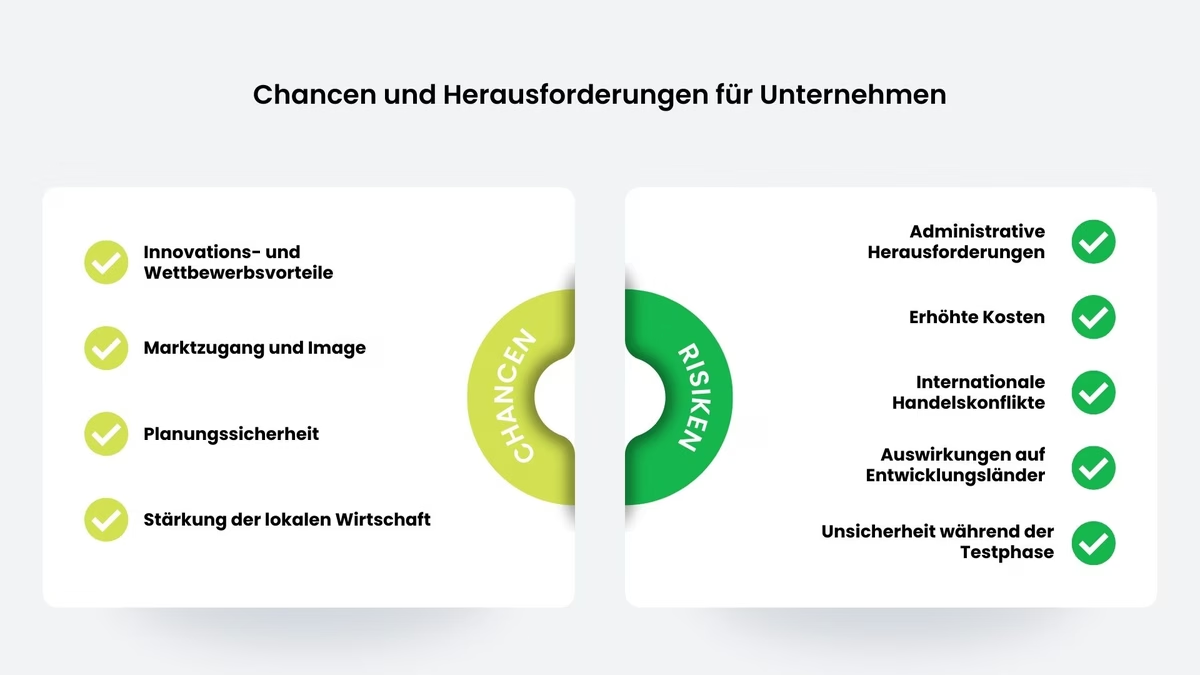

Chancen und Herausforderungen

Der Kohlenstoffgrenzausgleich bietet Unternehmen eine Vielzahl von Chancen, insbesondere für diejenigen, die frühzeitig auf nachhaltige Strategien setzen. Durch den Fokus auf Klimaschutz und fairen Wettbewerb entstehen neue Möglichkeiten für Innovation, Marktpositionierung und langfristige Planung. Trotz seiner Vorteile birgt der Mechanismus auch Risiken und Herausforderungen für Unternehmen, internationale Handelsbeziehungen und Entwicklungsländer. Um erfolgreich mit dem Mechanismus umzugehen, müssen sich Unternehmen frühzeitig auf die Veränderungen einstellen. Im Folgenden fassen wir die zentralen Risiken und Beispiele zusammen:

Chancen

Anreiz zur Nachhaltigkeit: Der Mechanismus ermutigt europäische Unternehmen, ihre Produktionsprozesse nachhaltiger zu gestalten. Dies betrifft sowohl die Einführung energieeffizienter Technologien als auch den Einsatz von emissionsarmen Rohstoffen. Als Beispiel kann hier die Entwicklung von grünem Stahl durch die Nutzung von Wasserstoff anstelle von Kohle in der Stahlproduktion genannt werden. Das Ziel welches dadurch verfolgt wird ist es, Kosten für CO₂-Zertifikate reduzieren und gleichzeitig Marktanteile durch innovative Produkte sichern.

Förderung von Schlüsseltechnologien: Unternehmen, die Technologien mit niedrigem CO₂-Ausstoß entwickeln und einsetzen, können sich Wettbewerbsvorteile verschaffen. Diese Technologien machen Unternehmen nicht nur wettbewerbsfähiger, sondern tragen auch dazu bei, neue Standards für die gesamte Branche zu setzen. Beispiele sind hier etwa die emissionsarme Zementproduktion durch alternative Bindemittel oder Recyclingprozesse in der Aluminiumindustrie.

Nachhaltigkeit als verkauft sich: Der CBAM stärkt die Nachfrage nach nachhaltig produzierten Waren. Unternehmen, die umweltfreundliche Produktionsprozesse nachweisen können, haben einen Wettbewerbsvorteil – sowohl innerhalb der EU als auch auf internationalen Märkten. Nachhaltigkeit entwickelt sich immer mehr zu einem zentralen Faktor für Konsumenten und Geschäftspartner, wovon Unternehmen jetzt profitieren.

Vorreiterrolle bei klimafreundlicher Produktion: Unternehmen, die frühzeitig auf klimafreundliche Produktion umstellen, können sich als Pioniere der Nachhaltigkeit positionieren. Dies stärkt nicht nur ihr Image, sondern auch ihre Verhandlungsposition in internationalen Märkten.

Klarheit über CO₂-Kosten: Der Kohlenstroffgrenzausgleich etabliert ein einheitliches System, das Unternehmen dabei unterstützt, die Ausgaben für CO₂-Emissionen im globalen Handel präziser einzuschätzen. Diese Klarheit fördert die langfristige Planung und ermöglicht es den Unternehmen, gezielte strategische Investitionen vorzunehmen.

Investitionen in klimafreundliche Technologien: Ein deutlich definierter Rahmen für die CO₂-Bepreisung ermöglicht es Unternehmen, mit mehr Zuversicht in innovative Lösungen und Technologien zu investieren, wodurch sie auf lange Sicht sowohl Kosten reduzieren als auch Wettbewerbsvorteile erlangen. Beispiele hierfür sind die Umstellung auf erneuerbare Energiequellen oder die Aktualisierung von Produktionsanlagen.

Fairer Wettbewerb: Das Grenzausgleichsystem sorgt dafür, dass europäische Produktionsstandorte vor unfairen Wettbewerbsbedingungen durch Importe aus Ländern mit niedrigeren Umweltstandards geschützt werden. Dies soll die einheimische Wirtschaft stärken und Anreize schaffen, die Produktionskapazitäten innerhalb der EU zu erweitern.

Förderung regionaler Lieferketten: Angesichts steigender Importkosten gewinnen lokale und regionale Lieferketten zunehmend an Bedeutung. Dies könnte zu einer erhöhten Wertschöpfung innerhalb Europas beitragen und die Abhängigkeit von externen Ländern verringern.

Herausforderungen

Komplexität der Datenerfassung: Unternehmen müssen detaillierte Berichte über die CO₂-Emissionen ihrer importierten Produkte erstellen und vorlegen. Als Beispiel kann hierfür ein Unternehmen betrachtet werden, das Stahl aus einem Nicht-EU-Land importiert. Es muss den gesamten Produktionsprozess analysieren, um die genauen Emissionswerte zu berechnen. Die Herausforderung dabei: Wenn Lieferanten unvollständige oder fehlerhafte Daten liefern, drohen zusätzliche Kosten durch die Anwendung von Standardwerten.

Neue Berichtspflichten: Die Einführung des CBAM erfordert zusätzliche Ressourcen für die Einhaltung von Berichtspflichten und den Aufbau entsprechender Systeme. Als Beispiel können hier kleine und mittelständische Unternehmen genannt werden, die Schwierigkeiten haben könnten, die Kosten für zusätzliche Compliance-Abteilungen zu tragen.

Finanzielle Belastung für Importeure: Der Kauf von Zertifikaten erhöht die Importkosten für Produkte, die aus Ländern mit geringeren Klimaschutzauflagen stammen. Als Beispiel kann hier ein Bauunternehmen betrachtet werden, das Zement aus einem Drittland bezieht. Es muss die zusätzlichen CO₂-Kosten einkalkulieren, was sich auf die Gesamtkosten von Bauprojekten auswirkt. Die Herausforderung dabei ist, dass diese Kosten an Endkunden weitergegeben werden könnten, wodurch die Nachfrage nach solchen Produkten sinkt.

Investitionsbedarf für Umstellungen: Unternehmen müssen möglicherweise in neue Technologien investieren, um wettbewerbsfähig zu bleiben. Ein Beispiel ist hier ein Aluminiumhersteller, der auf energieintensive Recyclingprozesse verzichten und stattdessen emissionsärmere Verfahren einführen könnte, was jedoch hohe Investitionen erfordert.

Widerstand von Handelspartnern: Länder ohne vergleichbare CO₂-Bepreisungssysteme könnten den Grenzausgleich als protektionistische Maßnahme betrachten und Gegenmaßnahmen einleiten. Ein Beispiel: Die USA und China haben bereits Bedenken geäußert und könnten Zölle auf europäische Exporte erheben. Dies könnte Handelskonflikte verschärfen und die Beziehungen zu wichtigen Handelspartnern belasten.

Regulatorische Unsicherheiten: Internationale Organisationen wie die WTO prüfen, ob der CBAM mit den Regeln des freien Welthandels vereinbar ist. Als Beispiel könnte ein WTO-Streitfall die Umsetzung verzögern und Unsicherheiten für Unternehmen schaffen.

Benachteiligung von Exportländern: Entwicklungsländer, deren Industrien sich stark auf Exporte in die EU stützen, könnten durch die zusätzlichen Kosten erheblich belastet werden. Als Beispiel kann hier ein Land betrachtet werden, das Aluminium oder Düngemittel exportiert und so die Marktanteile an emissionsärmere Wettbewerber verlieren könnte. Diese Länder verfügen oft nicht über die finanziellen Mittel oder Technologien, um ihre Produktion schnell umzustellen.

Gefahr wirtschaftlicher Ungleichheiten: Die zusätzlichen Ausgaben könnten den Austausch zwischen der EU und den Entwicklungsländern einschränken, was deren wirtschaftlichen Fortschritt behindert.

Unklare Auswirkungen: Während der Testphase von 2023 bis 2026 bleibt es unklar, inwieweit der CBAM tatsächlich Auswirkungen auf Unternehmen und Handelsakteure haben wird. Als Beispiel könnten Unternehmen Schwierigkeiten haben, die langfristigen Kosten in ihre strategische Planung einzubeziehen. Die Unsicherheit könnte Investitionen verzögern und strategische Entscheidungen erschweren.

Erweiterung auf weitere Branchen: Die Perspektive, den Kohlenstoffgrenzausgleich künftig auf weitere Sektoren auszudehnen, könnte eine mögliche Herausforderung darstellen. Ein Beispiel: Die chemische Industrie oder der Lebensmittelsektor könnten von zukünftigen Regelungen betroffen sein, ohne dass klare Vorgaben existieren.

Einfluss auf die Lieferkette

Die Carbon Border Regulation wird die Struktur globaler Lieferketten grundlegend verändern. Unternehmen müssen ihre Bezugsquellen neu analysieren und bevorzugt Partner aus Ländern mit vergleichbaren Klimaschutzstandards wählen. Gleichzeitig gewinnt die Diversifizierung an Bedeutung, um Risiken wie Handelsstreitigkeiten oder unerwartete Kosten abzufedern.

Regionale Wertschöpfungsketten und europäische Zulieferer rücken stärker in den Fokus. Lieferanten, die in emissionsarme Technologien investieren, werden langfristig bevorzugt – Nachhaltigkeit wird damit zum entscheidenden Wettbewerbskriterium. Unternehmen verlangen zunehmend genaue CO₂-Bilanzen und Nachweise entlang der gesamten Lieferkette.

Auch die Logistik ist betroffen: Emissionsärmere Transportmittel und kürzere Transportwege gewinnen an Relevanz, während steigende Kosten auf die Endpreise durchschlagen können.

Unternehmen, die frühzeitig auf nachhaltige Lieferketten setzen, können ihre Marktposition stärken und als Vorreiter wahrgenommen werden.

Auswirkungen auf verschiedene Branchen

CBAM trifft vor allem emissionsintensive Industrien – sowohl durch Zertifikatskosten als auch durch neue Anforderungen an Nachweise und Berichterstattung. Gleichzeitig entstehen Anreize für Innovation und nachhaltigere Produktion.

Stahl: Die Stahlindustrie gehört zu den größten CO₂-Emittenten, vor allem durch den Einsatz von Kohle in Hochöfen. Importierter Stahl aus Ländern wie China, Indien oder der Türkei wird durch Zertifikatskosten deutlich teurer. Gleichzeitig entstehen Anreize für emissionsarme Technologien wie elektrische Lichtbogenöfen oder grünen Wasserstoff.

Zement: Die Zementherstellung verursacht hohe Emissionen – sowohl durch den Energieverbrauch als auch durch chemische Prozesse. Kostensteigerungen bei Importen aus Drittstaaten treffen eine ohnehin schwer zu dekarbonisierende Branche. Carbon-Capture-Technologien und alternative Bindemittel bieten langfristig Potenzial.

Aluminium: Die Aluminiumproduktion ist durch ihren hohen Energieverbrauch besonders emissionsintensiv. Die Importabhängigkeit von Primäraluminium – etwa aus Russland oder Kanada – verteuert Lieferketten erheblich. Aluminiumrecycling innerhalb der EU gewinnt daher als deutlich emissionsärmere Alternative an Bedeutung.

Düngemittel: Der Einsatz fossiler Brennstoffe macht die Düngemittelproduktion zu einem bedeutenden CO₂-Emittenten. Steigende Importkosten belasten europäische Landwirte zusätzlich. Der Umstieg auf grünes Ammoniak bietet eine vielversprechende, derzeit aber noch kostspielige Alternative.

Elektrizität: Stromimporte aus Kohle- oder Gaskraftwerken fallen direkt unter CBAM und werden deutlich teurer. Das erhöht den Druck auf Energieunternehmen, ihre Lieferketten anzupassen, und fördert gleichzeitig Investitionen in erneuerbare Energien sowie grenzüberschreitende Kooperationen im Bereich sauberer Energie.

Zukünftige Entwicklungen

Mit der potenziellen Erweiterung des Kohlenstoffzoll auf zusätzliche Sektoren wie die Chemieindustrie, die Papierherstellung oder den Lebensmittelsektor wird der Einfluss dieses Mechanismus in den kommenden Jahren weiter wachsen. Unternehmen, die frühzeitig in nachhaltige Praktiken und emissionsarme Technologien investieren, können diese Herausforderung als Möglichkeit betrachten, sich langfristig als Pioniere im Bereich Klimaschutz zu etablieren. Der CBAM zwingt die verschiedenen Branchen dazu, ihre Geschäftsmodelle an die Erfordernisse einer klimaneutralen Wirtschaft anzupassen und dabei gleichzeitig ihre globale Wettbewerbsfähigkeit zu wahren.

CBAM und die internationale Wettbewerbsfähigkeit

CBAM beeinflusst die internationale Wettbewerbsfähigkeit europäischer Unternehmen auf mehreren Ebenen, sowohl positiv als auch negativ. Eine strategische Auseinandersetzung mit dem Mechanismus ist daher unerlässlich.

Chancen

Faire Wettbewerbsbedingungen: Der Mechanismus stellt sicher, dass importierte Waren denselben CO₂-Kosten unterliegen wie in der EU produzierte Güter. Das verhindert, dass emissionsintensive Importe europäische Produkte zu Unrecht verdrängen:

- Produkte aus Ländern mit geringeren Umweltstandards können nicht länger zu künstlich niedrigen Preisen angeboten werden

- Europäische Unternehmen, die bereits in nachhaltige Technologien investieren, werden gezielt vor unfairem Wettbewerb geschützt

CBAM schafft kein Handelshemmnis – er schafft Fairness.

Innovationsanreize: Der Mechanismus belohnt Unternehmen, die frühzeitig auf emissionsarme Produktionsmethoden setzen:

- Wer klimafreundlich produziert, vermeidet Zertifikatskosten und erzielt langfristige Effizienzvorteile

- Beispiele wie grüner Wasserstoff in der Stahlindustrie oder alternative Bindemittel in der Zementproduktion zeigen, wohin die Reise geht

- Nachhaltigkeit wird auf globalen Märkten zunehmend zum entscheidenden Wettbewerbsvorteil – bei Verbrauchern wie bei Geschäftskunden

Wer jetzt in klimafreundliche Technologien investiert, spart morgen Zertifikatskosten.

Globale Signalwirkung: CBAM wirkt über die EU hinaus:

- Handelspartner werden motiviert, eigene CO₂-Bepreisungssysteme einzuführen, um Mehrkosten bei EU-Exporten zu vermeiden

- Der Mechanismus kann als Modell für andere Regionen dienen und eine internationale Harmonisierung von Klimaschutzstandards anstoßen

Herausforderungen

Höhere Produktionskosten: Strenge EU-Klimaauflagen bedeuten höhere Kosten – das bleibt nicht ohne Folgen:

- Vor allem in preissensiblen Sektoren wie Stahl, Zement oder Aluminium kann das die Exportfähigkeit schwächen

- Unternehmen in Drittstaaten ohne vergleichbare Klimaauflagen produzieren oft günstiger und bleiben damit auf globalen Märkten attraktiver

Klimaschutz hat seinen Preis – CBAM soll sicherstellen, dass ihn nicht nur Europa zahlt.

Handelskonflikte: CBAM wird von einigen Ländern als protektionistische Maßnahme wahrgenommen:

- Die USA, China und Indien haben den Mechanismus bereits kritisch kommentiert

- Es besteht das Risiko von Vergeltungsmaßnahmen wie Strafzöllen, die europäische Exporteure empfindlich treffen könnten

- Bestehende Handelsbeziehungen könnten dadurch unter Druck geraten

Exportmärkte unter Druck: Steigende Produktionskosten können die Wettbewerbsposition auf internationalen Märkten schwächen:

- In preissensiblen Märkten könnten Kunden auf günstigere Alternativen außerhalb der EU ausweichen

- Handelspartner, die sich benachteiligt fühlen, könnten ihre Lieferbeziehungen diversifizieren, zulasten europäischer Exportvolumina

Strategien für Unternehmen

Um sich effektiv an die CO₂-Grenzabgabe anzupassen, sollten Unternehmen eine umfassende Analyse ihrer Lieferkette durchführen. Dabei sollte der CO₂-Fußabdruck der hergestellten Produkte in jeder Phase der Produktion und des Transports ermittelt werden. Ziel ist es, emissionsintensive Prozesse zu identifizieren und gegebenenfalls zu optimieren oder zu ersetzen. Eine solche Analyse ermöglicht es, emittierende Materialien zu ersetzen und alternative, nachhaltigere Rohstoffe in den Produktionsprozess zu integrieren.

Unternehmen sollten aktiv in nachhaltige Technologien investieren. Dazu zählen unter anderem energieeffiziente Geräte und Systeme, die sowohl den Ressourcenverbrauch minimieren als auch die Emissionen verringern. Die Nutzung erneuerbarer Energien, wie etwa durch Solaranlagen oder Windkraft, kann ebenfalls deutlich zur Reduzierung des CO₂-Ausstoßes beitragen. Auf lange Sicht führen solche Investitionen nicht nur zu einer Verringerung der Emissionen, sondern auch zu Einsparungen bei den Kosten durch niedrigere Energiekosten.

Die Weiterbildung und Sensibilisierung der Mitarbeiter in Bezug auf Nachhaltigkeit und die Anpassung an den CBAM sollte nicht ignoriert werden. Schulungsmaßnahmen können dazu beitragen, ein Bewusstsein für umweltfreundliche Vorgehensweisen zu fördern und die Mitarbeiter zu befähigen, aktiv zur Verringerung des CO₂-Fußabdrucks des Unternehmens beizutragen.

Auch die Einführung eines transparenten Systems für die Nachhaltigkeitsberichterstattung ist wichtig. Unternehmen sind gefordert, regelmäßig über ihre Fortschritte bei der Verringerung von CO₂-Emissionen sowie über die damit verbundenen Maßnahmen zu informieren. Dazu gehört auch die Berichterstattung über Maßnahmen zur Einhaltung des Kohlenstoffgrenzausgleichs. Unternehmen, die zum CBAM berichten, fördern nicht nur die Glaubwürdigkeit, sondern erzielen auch einen Wettbewerbsvorteil, um investitionsbereite Stakeholder anzusprechen.

Eine weitere Strategie besteht in der Zusammenarbeit mit anderen Unternehmen und Stakeholdern innerhalb der Branche. Durch den Austausch von Best Practices, Erfahrungen und Ressourcen können Unternehmen voneinander lernen und gemeinsame Lösungen entwickeln, die den CO₂-Ausstoß weiter minimieren. Netzwerke zur Förderung der Nachhaltigkeit können hier eine unterstützende Rolle übernehmen.

Die Rolle der Technologie bei der Umsetzung von CBAM

Datenanalyse und -management

Technologische Lösungen zur Datenerfassung und -analyse sind notwendig, um den ökologischen Fußabdruck effektiv zu messen und zu steuern. Mit Hilfe von Software-Tools können Unternehmen genaue Daten zu ihrem Energieverbrauch, Emissionen und Materialflüssen erfassen und analysieren. Diese Informationen sind wesentlich, um fundierte Entscheidungen zur Reduktion von direkten und indirekten Emissionen zu treffen und die Einhaltung zu gewährleisten.

Automatisierung von Prozessen

Durch den Einsatz moderner Automatisierungstechnologien lassen sich Produktions- und Logistikprozesse effizienter gestalten. Durch Automatisierungen kann nicht nur Materialverschwendung gestoppt werden, sondern auch der Energieverbrauch in der Produktion gesenkt werden. So kann beispielsweise die intelligente Steuerung von Maschinen und Anlagen den Betrieb optimieren und gleichzeitig den Energieverbrauch minimieren.

Integration von Künstlicher Intelligenz (KI)

Der Einsatz von KI-Technologie kann Unternehmen dabei unterstützen, vorausschauende Entscheidungen zu treffen, um den CO₂-Ausstoß zu minimieren. KI kann dazu verwendet werden, Wissensdatenbanken zur Optimierung der Materialauswahl und der Produktionsverfahren zu entwickeln. Durch maschinelles Lernen lassen sich Muster erkennen, die auf Optimierungspotenziale in der Lieferkette hinweisen.

Unterstützung bei Compliance-Anforderungen

Technologische Lösungen können Unternehmen auch dabei unterstützen, die Vorgaben einzuhalten. Spezielle Softwarelösungen helfen dabei, alle erforderlichen Daten zur Einhaltung der CO₂-Grenzwerte zu erheben und aufzubereiten. Unternehmen sind somit in der Lage, aktuelle Informationen zu emissionsbezogenen Vorschriften und Anforderungen kontinuierlich zu überwachen und anzupassen.

Plattformen für den Austausch von Best Practices

Technologien können auch den Austausch von Best Practices und Erfahrungen zwischen Unternehmen fördern. Durch Online-Plattformen und Netzwerke können Unternehmen Erkenntnisse über emissionsmindernde Praktiken teilen, Schulungen anbieten oder Innovationsprojekte initiieren, die zur Einhaltung des CBAM beitragen.

Die Anpassung an den Carbon Border Adjustment Mechanism erfordert ein strategisches Vorgehen und den Einsatz moderner Technologien. Unternehmen, die proaktiv in die Evaluierung ihrer Lieferketten investieren, nachhaltige Technologien übernehmen und ihre Mitarbeiter schulen, können nicht nur ihrem ökologischen Fußabdruck reduzieren, sondern auch ihre Wettbewerbsfähigkeit auf dem Markt stärken.

Der Einsatz technologischer Lösungen zur Datenerfassung, Prozessautomatisierung, KI und Compliance-Management spielt eine entscheidende Rolle bei der Umsetzung dieser Strategien. Durch die Kombination aus innovativen Ansätzen und einer klaren Zielsetzung wird es Unternehmen möglich sein, die Herausforderungen erfolgreich zu meistern und gleichzeitig einen positiven Beitrag zur Nachhaltigkeit zu leisten.

Fazit

CBAM ist ein bedeutender Schritt in der Klimapolitik: Er schafft faire Wettbewerbsbedingungen, fördert emissionsarme Technologien und setzt Anreize weit über die EU hinaus. Exportierende Unternehmen weltweit müssen ihre Standards anpassen. Gleichzeitig eröffnet der Mechanismus Chancen für internationale Kooperationen und eine globale Harmonisierung von CO₂-Preisen.

Unternehmen, die proaktiv handeln, erfüllen nicht nur regulatorische Anforderungen, sondern positionieren sich als Vorreiter einer nachhaltigeren Wirtschaft. CBAM könnte damit einen grundlegenden Wandel anstoßen, geprägt von Innovation, Zusammenarbeit und einem klaren Fokus auf Nachhaltigkeit.

Häufige Fragen

Der Carbon Border Adjustment Mechanism ist ein Instrument der Europäischen Union, das entwickelt wurde, um einer der drängendsten Herausforderungen im Bereich des Klimaschutzes zu begegnen: dem Risiko des sogenannten „Carbon Leakage“. Dieses Risiko tritt auf, wenn Unternehmen dazu verleitet werden, ihre Produktion in Länder mit geringeren Umweltstandards und niedrigeren oder gar keinen CO2-Preisen zu verlagern, um so ihre Kosten zu senken. Infolgedessen würden nicht nur die Umweltschutzziele in der EU untergraben, sondern auch die Wettbewerbsbedingungen für europäische Unternehmen, die sich an strenge Klimaauflagen halten, verringert.

Der Mechanismus wurde eingeführt, um die EU-Klimaziele zu unterstützen, indem sichergestellt wird, dass europäische Hersteller, die strengen Umweltvorschriften unterliegen, nicht benachteiligt werden gegenüber importierten Gütern aus Regionen mit weniger strengen CO2-Vorgaben.

Betroffen sind zunächst Sektoren mit hohem CO2-Ausstoß. Darunter fallen folgende Produkte und Sektoren:

- Stahl und Eisen: Diese Materialien sind Grundstoffe für zahlreiche Industrien und haben einen hohen CO2-Ausstoß während der Herstellung.

- Aluminium: Die Aluminiumproduktion ist energieintensiv und trägt erheblich zu den Treibhausgasemissionen bei.

- Zement: Zement ist ein zentrales Baumaterial, dessen Herstellung mit hohen CO2-Emissionen verbunden ist.

- Düngemittel: Die Produktion von Stickstoffdüngemitteln führt zu erheblichen Emissionen, insbesondere beim Einsatz fossiler Brennstoffe.

- Strom: Importierter Strom, der aus fossilen Brennstoffen erzeugt wird, wird ebenfalls unter CBAM berücksichtigt, um sicherzustellen, dass die Energieimporte den gleichen CO2-Preisen unterliegen wie in der EU erzeugter Strom.

- Wasserstoff: Wasserstoff, der aus fossilen Brennstoffen unter hohem CO2-Ausstoß hergestellt wird, fällt ebenfalls unter CBAM, insbesondere wenn er in größerem Umfang importiert werden sollte.

- Chemische Industrieprodukte: Weitere chemische Erzeugnisse, die als energieintensiv gelten oder hohe CO2-Emissionen bei ihrer Herstellung verursachen.

Es wird erwartet, dass die Liste der von CBAM erfassten Produkte im Laufe der Zeit ausgeweitet wird, insbesondere wenn weitere Sektoren identifiziert werden, die ebenfalls signifikante CO2-Emissionen verursachen. Die Vorschriften können sich zudem an die Fortschritte in der Klimapolitik und der technologischen Entwicklung anpassen.

Importeure müssen eine Zahlung leisten, die dem CO2-Preis entspricht, den europäische Unternehmen bezahlen. Das Ziel ist, einen fairen Wettbewerb für europäische Produzenten zu gewährleisten.

Die Verpflichtung zum Kauf von Zertifikaten richtet sich primär an Importeure von Waren, die in die EU gelangen und die unter die geltenden Regelungen fallen.

- Importeure: Unternehmen oder Einzelpersonen, die Waren aus Drittstaaten in die EU importieren. Dies gilt für alle betroffenen Produkte, die in die EU eingeführt werden, insbesondere für solche aus den Sektoren, die hohe CO2-Emissionen verursachen, wie Stahl, Aluminium, Zement, Düngemittel, Strom und Wasserstoff.

- Händler und Distributoren: Auch Händler, die diese Produkte im Rahmen ihrer Geschäftstätigkeit importieren, müssen die entsprechenden Zertifikate erwerben und die zugehörigen CO2-Emissionen melden.

Importeure müssen Zertifikate kaufen, die den CO2-Emissionen entsprechen, die in der Produktion der importierten Waren anfallen. Der Preis dieser Zertifikate wird an den CO2-Preis in der EU gekoppelt. Außerdem sind sie verpflichtet, regelmäßig Berichte über die Menge der importierten Waren sowie die damit verbundenen CO2-Emissionen einzureichen. Diese Berichterstattung dient der Transparenz und der Überwachung der Einhaltung der Vorgaben durch die EU-Behörden. Unternehmen müssen Nachweise und Dokumentationen führen, um die Ursprünge der importierten Waren und deren Produktionsmethoden nachzuweisen. Dies ist entscheidend, um zu belegen, wie hoch die CO2-Emissionen bei der Herstellung waren.

CBAM kann Unternehmen helfen, nachhaltigere Produktionsmethoden zu entwickeln, um Wettbewerbsnachteile zu vermeiden. Außerdem kann es die Nachfrage nach umweltfreundlichen Produkten erhöhen.

Die Lebenszyklus-Analyse (LCA) ist ein umfassendes Verfahren zur Berechnung von CO₂-Emissionen, das alle Phasen des Produktlebenszyklus berücksichtigt. Dazu zählen die Rohstoffbeschaffung, wo Emissionen aus der Gewinnung der Materialien erfasst werden, die Produktionsphase mit emissionsspezifischen Daten der Fertigungsstandorte und der Transport des Produkts. Diese ganzheitliche Betrachtung ermöglicht es Unternehmen, ihre Umweltbelastungen präzise zu quantifizieren und gezielte Maßnahmen zur Reduzierung zu ergreifen.

Eine weitere Methode, um die Emissionen zu berechnen funktioniert über die Emissionsfaktoren. Diese sind spezifizierte Werte, die die Menge an CO₂ pro Produktionseinheit oder Produkt beschreiben. Diese Faktoren variieren je nach den eingesetzten Produktionstechnologien und den verwendeten Energieträgern, wie Gas, Kohle, Öl oder erneuerbaren Energien. Die EU stellt standardisierte Emissionsfaktoren zur Verfügung, während Importeure auch eigene detaillierte Nachweise vorlegen können.

Um die CO₂-Emissionen akkurat zu berechnen, sind Importeure verpflichtet, umfassende Dokumentationen und Nachweise vorzulegen. Dazu zählen Zertifikate, die die Herkunft von Rohstoffen und deren umwelttechnische Zertifizierungen belegen. Zudem müssen Produktionsdaten des Herstellers, die die während der Herstellung entstandenen CO₂-Emissionen angeben, bereitgestellt werden. Ferner sind Transportnachweise erforderlich, die Aufschluss über die verwendeten Transportmittel und -wege zur Beförderung der Waren in die EU geben.

Der Mechanismus betrifft in erster Linie Länder und Regionen, die exportieren könnten, insbesondere in Sektoren, die hohe CO₂-Emissionen erzeugen. Die Einführung dieses Mechanismus hat insbesondere Auswirkungen auf Länder, deren Umweltstandards und CO₂-Preise hinter denen der EU zurückbleiben.

Viele Schwellen- und Entwicklungsländer, wie China und Indien, stehen vor Herausforderungen durch den Carbon Border Adjustment Mechanism. Diese Länder haben häufig weniger strenge Umweltvorschriften und nutzen kostengünstigere Produktionsmethoden, was ihre Produktexporte in die EU, insbesondere von Gütern wie Stahl, Zement oder Düngemitteln, erschweren könnte.

Einige Industrienationen, die in bestimmten Bereichen niedrigere CO₂-Preise oder weniger strenge Umweltvorschriften haben, könnten ebenfalls betroffen sein. Hierzu zählen etwa Russland und die Vereinigten Staaten.

Einige Regionen, die stark von fossilen Brennstoffen abhängig sind oder deren industrielle Aktivitäten hohe Emissionen verursachen, werden ebenfalls betroffen sein, wie etwa Mittel- und Osteuropa und Südostasien.

Ja, Unternehmen, die betroffene Güter importieren, müssen sich auf CBAM einstellen und eventuell ihre Lieferketten und Produktionsmethoden anpassen, um den neuen Anforderungen gerecht zu werden.

Die Überwachung erfolgt durch die EU-Behörden, die sicherstellen, dass die importierten Waren den Vorgaben entsprechen. Die konkrete Umsetzung wird durch Berichtspflichten und Transparenzmechanismen unterstützt.

Wenn Unternehmen die Vorgaben nicht erfüllen, können sie mit verschiedenen rechtlichen und finanziellen Konsequenzen rechnen. Die genauen Sanktionen und Maßnahmen hängen von der Schwere der Verstöße sowie den spezifischen Vorschriften und Regelungen ab, die von der EU und den zuständigen nationalen Behörden festgelegt wurden. Dabei kann es zu finanziellen Straßen wie Bußgelder, administrative Strafen wie erweiterte Überpfüungen oder Zulassungsverluste sowie Reputationsschäden kommen.

CBAM könnte global zu einer verstärkten Diskussion über CO2-Preise und Umweltstandards führen. Länder könnten gezwungen sein, ihre eigenen Klimaschutzmaßnahmen zu überdenken, um im internationalen Handel konkurrenzfähig zu bleiben.

Unternehmen sollten eine umfassende Analyse ihrer Lieferketten durchführen, um potenzielle Risiken und Chancen im Zusammenhang mit CBAM zu identifizieren und ihre Strategien entsprechend anzupassen.

Karim Boukaouche

LinkedInESG-Compliance Experte · lawcode GmbH

Karim Boukaouche berät Unternehmen bei der Umsetzung der EU-Entwaldungsverordnung (EUDR) und begleitet die Implementierung digitaler Lösungen für rechtssichere Lieferketten. Seine Fachbeiträge auf dem lawcode Blog verbinden regulatorische Tiefe mit praxisnahen Handlungsempfehlungen.