Wichtige Fakten

- Was ist das GHG-Protokoll?

- Das Greenhouse Gas Protocol (GHG Protocol) ist der weltweit anerkannte Standard zur Erfassung und Berichterstattung von Treibhausgasemissionen für Unternehmen.

- Was sind Emissionsscopes?

- Emissionsscopes sind Kategorien, die das GHG Protokoll nutzt, um direkte und indirekte Treibhausgasemissionen eines Unternehmens systematisch einzuteilen.

- Welche Scopes müssen Unternehmen erfassen?

- Laut GHG Protokoll sind Scope 1 und Scope 2 verpflichtend, während Scope 3 bislang freiwillig war.

- Welcher Scope ist für Unternehmen am relevantesten?

- Scope 3 macht in den meisten Branchen den größten Anteil des Corporate Carbon Footprints aus und ist daher für eine vollständige Klimastrategie unverzichtbar.

- Was ist Scope 4?

- Scope 4 erfasst sogenannte vermiedene Emissionen. Also den positiven Klimabeitrag, den ein Unternehmen durch seine Produkte oder Dienstleistungen bei anderen ermöglicht.

Kurzfassung

Das GHG-Protokoll ist der internationale Standard zur Erfassung von Treibhausgasemissionen und unterteilt diese in Scope 1, 2 und 3 Emissionen. Scope 1 erfasst direkte Emissionen aus unternehmenseigenen Quellen wie Fahrzeugen oder Heizanlagen. Scope 2umfasst indirekte Emissionen aus zugekaufter Energie wie Strom oder Fernwärme. Scope 3 deckt alle weiteren indirekten Emissionen entlang der Wertschöpfungskette ab, von der Rohstoffgewinnung bis zur Produktentsorgung beim Kunden. Obwohl Scope 3 die komplexeste Kategorie ist, macht sie in den meisten Branchen den größten Anteil des Klimafußabdrucks aus.

Zunehmend relevant wird auch Scope 4, also die Emissionen, die dank der eigenen Produkte oder Dienstleistungen bei anderen gar nicht erst entstehen. Einheitliche Standards gibt es dafür noch nicht, aber das Interesse wächst, besonders bei Unternehmen, deren Kerngeschäft aktiv zur Emissionsreduktion beiträgt.

Kein Update rund um ESG & Nachhaltigkeit mehr verpassen.

Neue Fachbeiträge, regulatorische Updates und Praxis-Tipps, direkt in Ihr Postfach. Einmal pro Woche, kein Spam.

Klimawandel und Unternehmensverantwortung

Risiken und Chancen für Unternehmen

Der Klimawandel ist längst keine abstrakte Zukunftsfrage mehr, denn er wirkt sich heute direkt auf unternehmerische Entscheidungen aus. Unternehmen sehen sich dabei mit einem breiten Spektrum an Risiken konfrontiert, das von physischen Schäden bis hin zu regulatorischen und reputationsbezogenen Herausforderungen reicht.

Physische Risiken: Extreme Wetterereignisse wie Hitzewellen, Überschwemmungen oder Dürren nehmen zu. Das ist keine Prognose mehr, sondern Realität. Für Unternehmen bedeutet das Probleme: Produktionsanlagen können beschädigt werden, Lieferketten brechen weg, der Betrieb stockt. Und es geht nicht nur um kurzfristige Ereignisse, denn auch langfristige Veränderungen wie der steigende Meeresspiegel treffen ganze Branchen mit voller Wucht.

Regulatorische Risiken: Die gesetzlichen Anforderungen rund um Emissionen werden strenger. Das spüren Unternehmen zunehmend im Tagesgeschäft. CO₂-Bepreisung verteuert emissionsintensive Prozesse direkt. Außerdem zwingt die CSRD immer mehr Unternehmen zur transparenten Berichterstattung. Wer das ignoriert, zahlt drauf: entweder durch Strafen oder weil er schlicht den Anschluss an Marktstandards verliert.

Reputationsrisiken: Kunden, Investoren und Geschäftspartner schauen heute genauer hin als noch vor ein paar Jahren. Nachhaltigkeit ist kein Nice-to-have mehr, sie beeinflusst Kaufentscheidungen, Kreditvergaben und die Wahl von Lieferanten. Wer keine glaubwürdige Klimastrategie vorweisen kann, verliert Vertrauen. Und Vertrauen ist bekanntlich leichter verspielt als zurückgewonnen. Den strukturierten Rahmen, mit dem Investoren Nachhaltigkeitsleistung bewerten, bietet das ESG-Framework.

Unternehmen sind vom Klimawandel auf drei Ebenen betroffen: physisch, regulatorisch und reputationsbezogen. Wer frühzeitig handelt, wandelt Risiken in Wettbewerbsvorteile.

Doch der Klimawandel bringt nicht nur Risiken mit sich. Unternehmen, die frühzeitig handeln und in klimafreundliche Technologien, Prozesse und Geschäftsmodelle investieren, können daraus echte Wettbewerbsvorteile ziehen. Sie erschließen neue Märkte, senken langfristig ihre Betriebskosten und stärken ihre Resilienz gegenüber künftigen regulatorischen Verschärfungen. Ein strategisches und vorausschauendes Klimamanagement ist daher kein reiner Kostenfaktor, sondern ein Hebel für nachhaltiges Wachstum und langfristige Wettbewerbsfähigkeit.

Treibhausgase und ihre Klimawirkung

Um die Auswirkungen unternehmerischen Handelns auf das Klima zu verstehen, ist ein grundlegendes Verständnis der Treibhausgase und ihrer Wirkungsweise unerlässlich.

Treibhausgase (THG) spielen eine zentrale Rolle im Klimasystem der Erde. Sie bilden eine natürliche Schutzschicht um den Planeten, die Sonnenwärme speichert und verhindert, dass diese vollständig in den Weltraum entweicht. Dieser sogenannte Treibhauseffekt sorgt dafür, dass die durchschnittliche Oberflächentemperatur der Erde bei rund 15 °C liegt und damit die Grundlage für das Leben, wie wir es kennen, überhaupt erst ermöglicht.

Seit Beginn der Industrialisierung hat der Mensch dieses natürliche Gleichgewicht jedoch erheblich gestört. Durch die massenhafte Verbrennung fossiler Brennstoffe wie Kohle, Erdöl und Erdgas sowie durch großflächige Abholzung von Wäldern gelangen heute weit mehr Treibhausgase in die Atmosphäre, als natürliche Prozesse abbauen können. Laut dem sechsten Sachstandsbericht des Intergovernmental Panel on Climate Change (IPCC) hat sich das Klima dadurch in einem Ausmaß erwärmt, das seit rund 2.000 Jahren nicht mehr beobachtet wurde.

Treibhausgase halten die Erde warm. Doch seit der Industrialisierung bringen menschliche Aktivitäten dieses Gleichgewicht gefährlich aus dem Takt.

Die wichtigsten Treibhausgase im Unternehmenskontext

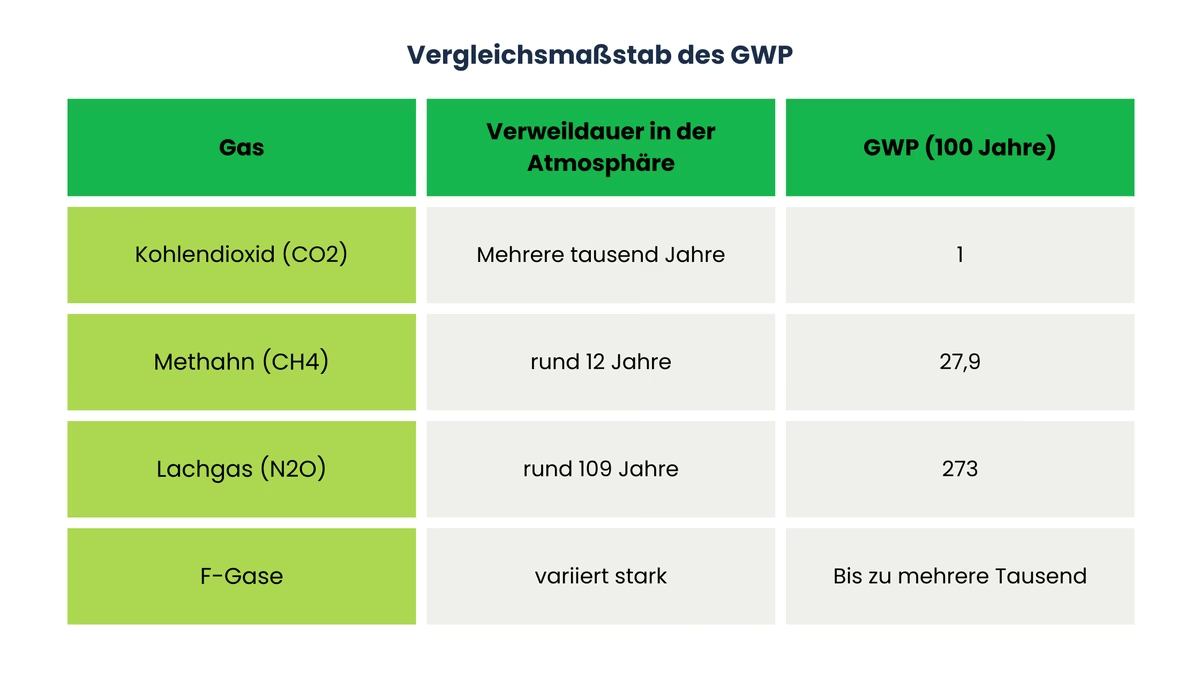

Kohlendioxid (Carbon dioxide, CO₂) ist das mengenmäßig bedeutendste vom Menschen verursachte Treibhausgas. Es entsteht hauptsächlich durch die Verbrennung fossiler Energieträger sowie durch die Rodung von Wäldern. CO₂ verbleibt mehrere tausend Jahre in der Atmosphäre und dient als Referenzgröße für die Bewertung anderer Treibhausgase.

Methan (CH₄) wird vor allem durch landwirtschaftliche Tätigkeiten, insbesondere die Tierhaltung, sowie durch den Zerfall organischer Materialien auf Mülldeponien und in Feuchtgebieten freigesetzt. Obwohl Methan mit rund 12 Jahren eine deutlich kürzere Verweildauer in der Atmosphäre hat als CO₂, ist seine Klimawirkung im 100-Jahres-Vergleich etwa 27,9-mal stärker.

Lachgas (N₂O) entsteht überwiegend in der Landwirtschaft, etwa durch den Einsatz stickstoffreicher Düngemittel, sowie in verschiedenen industriellen Prozessen. Es verweilt rund 109 Jahre in der Atmosphäre und wirkt 273-mal intensiver als CO₂. Damit zählt es zu den besonders wirkungsmächtigen Treibhausgasen.

Fluorierte Gase (F-Gase) umfassen Hydrofluorcarbone (HFCs), Perfluorcarbone (PFCs) und Schwefelhexafluorid (SF₆). Sie kommen in industriellen Anwendungen wie Kälteanlagen oder Schaltanlagen zum Einsatz und besitzen ein extrem hohes Treibhauspotenzial, das je nach Verbindung mehrere tausend Mal höher liegt als das von CO₂.

Das Global Warming Potential (GWP) als Vergleichsmaßstab

Da die verschiedenen Treibhausgase unterschiedlich stark zur Erderwärmung beitragen und unterschiedlich lange in der Atmosphäre verweilen, wurde das Konzept des Global Warming Potential (GWP) entwickelt. Es ermöglicht einen standardisierten Vergleich der Klimawirkung einzelner Gase über einen definierten Zeitraum, in der Regel 100 Jahre. CO₂ dient dabei als Referenzwert mit dem GWP von 1.

Auf Basis des GWP werden alle Emissionen eines Unternehmens in CO₂-Äquivalente (CO₂e) umgerechnet. Diese einheitliche Kennzahl bildet die Grundlage für den Corporate Carbon Footprint (CCF), also die Gesamtheit aller direkten und indirekten Treibhausgasemissionen eines Unternehmens.

Folgen des Klimawandels und Relevanz für Unternehmen

Die Folgen steigender Treibhausgaskonzentrationen sind längst spürbar und sie betreffen Unternehmen auf ganz unterschiedlichen Ebenen. Extreme Wetterereignisse häufen sich, Gletscher schmelzen, der Meeresspiegel steigt. Küstenregionen geraten unter Druck, marine Ökosysteme leiden unter der zunehmenden Versauerung der Ozeane, was Branchen wie Fischerei oder Tourismus direkt trifft. Und auch an Land verändern sich Lebensräume in einem Tempo, das viele Ökosysteme vor enorme Herausforderungen stellt.

Für Unternehmen bedeutet dies: Sie sind sowohl unmittelbar durch physische Schäden als auch mittelbar durch regulatorische Maßnahmen wie CO₂-Bepreisung betroffen. Wer den eigenen Beitrag zu diesen Emissionen kennt und systematisch erfasst, schafft die Grundlage, um gezielt gegenzusteuern und damit Risiken zu minimieren sowie Chancen zu nutzen.

Leitfaden zum GHG-Protokoll und den Scopes 1-3

Das GHG Protokoll

Was ist das GHG-Protokoll?

Das Greenhouse Gas Protocol (GHG Protokoll / GHG Protocol) ist der weltweit meistgenutzte Standard, wenn es darum geht, Treibhausgasemissionen zu erfassen und zu berichten. Entwickelt wurde es 1998, gemeinsam vom World Resources Institute (WRI) und dem World Business Council for Sustainable Development (WBCSD). Das Ziel: eine einheitliche und vergleichbare Grundlage für die Emissionsbilanzierung schaffen. Dass es heute auch von der Global Reporting Initiative (GRI) empfohlen wird, zeigt: In der Unternehmensberichterstattung hat es sich längst als Standard durchgesetzt.

Das GHG Protokoll deckt alle relevanten Treibhausgase ab, die auch durch das Kyoto-Protokoll reguliert werden, darunter Kohlendioxid (CO₂), Methan (CH₄), Lachgas (N₂O) sowie fluorierte Gase. Um eine einheitliche Vergleichbarkeit zu gewährleisten, werden sämtliche Emissionen in CO₂-Äquivalente (CO₂e) umgerechnet.

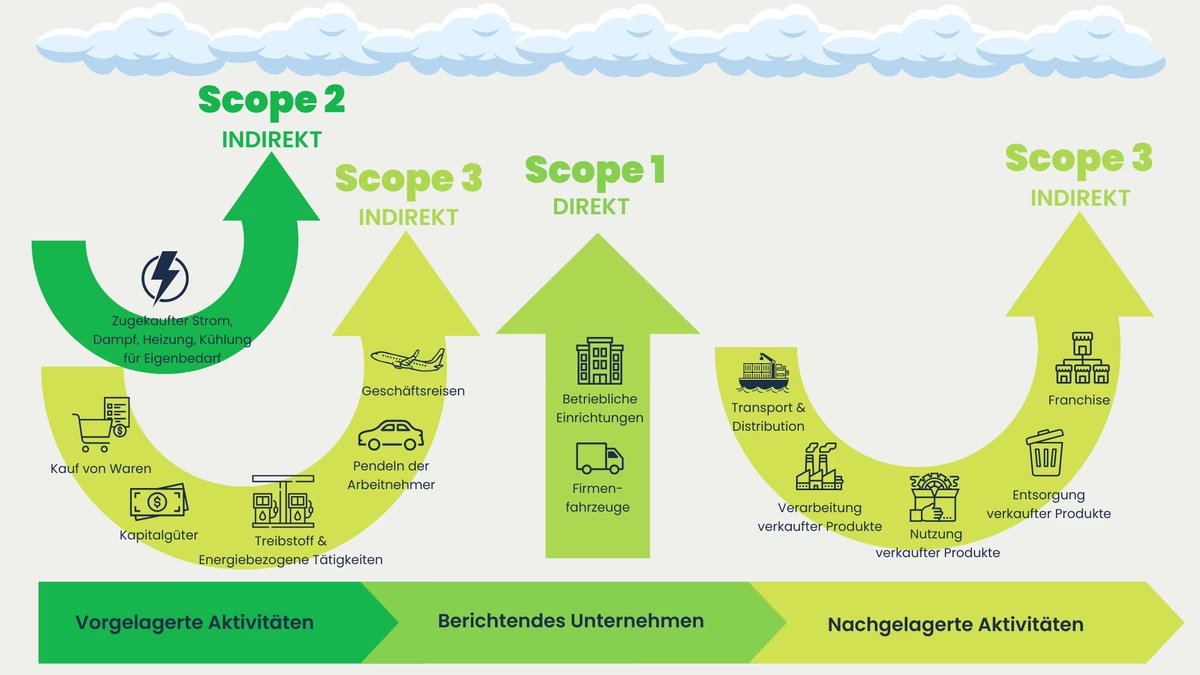

Der eigentliche Kern des GHG-Protokolls ist die Einteilung aller Emissionen in drei Kategorien, die sogenannten Scopes (Scope 1 2 3). Diese Struktur hilft Unternehmen dabei, ihre Emissionsquellen zu verstehen, einzuordnen und gezielt anzugehen.

- Scope 1 erfasst alle direkten Emissionen aus unternehmenseigenen oder kontrollierten Quellen.

- Scope 2 umfasst indirekte Emissionen, die durch den Verbrauch zugekaufter Energie entstehen.

- Scope 3 beinhaltet alle weiteren indirekten Emissionen entlang der gesamten Wertschöpfungskette.

Ein wichtiges Grundprinzip des GHG-Protokolls ist die Unterscheidung zwischen direkten und indirekten Emissionen. Direkte Emissionen entstehen durch das, was ein Unternehmen selbst tut, etwa durch den Betrieb eigener Anlagen oder Fahrzeuge. Indirekte Emissionen entstehen woanders, hängen aber trotzdem mit der eigenen Geschäftstätigkeit zusammen. Wer sich mit GHG Emissions auf Deutsch auseinandersetzt, findet im GHG-Protokoll einen international anerkannten Standard, der diese Zusammenhänge klar strukturiert und messbar macht. Erst wer beide Seiten im Blick hat, bekommt ein wirklich vollständiges Bild seiner Emissionsbilanz.

Der Corporate Carbon Footprint (CCF) bildet dabei die Gesamtheit aller direkten und indirekten Treibhausgasemissionen (GHG Emissions) eines Unternehmens ab. Er gibt Auskunft darüber, wo in den Betriebsabläufen und der Wertschöpfungskette Emissionen entstehen und in welchem Ausmaß. Auf dieser Basis können konkrete Ziele zur Reduktion definiert und Maßnahmen priorisiert werden.

Was erwartet das GHG-Protokoll von Unternehmen?

Scope 1 Emissionen und Scope 2 Emissionen sind Pflicht, daran lässt das GHG Protokoll keinen Zweifel. Der Grund ist simpel: Die dafür nötigen Daten wie Brennstoffverbräuche oder Energierechnungen liegen in den meisten Unternehmen ohnehin vor. Der Aufwand für die Erhebung hält sich also in Grenzen, was diese beiden Kategorien zu einem guten Einstieg in die Emissionsbilanzierung macht.

Die Erfassung der Scope-3-Emissionen ist nach dem GHG-Protokoll zwar nicht zwingend vorgeschrieben, nimmt jedoch eine immer zentralere Rolle in umfassenden Klimaschutzstrategien ein. Der Grund für die bisherige Freiwilligkeit liegt in der Komplexität: Scope 3 umfasst eine Vielzahl von Akteuren und Prozessen entlang der gesamten Wertschöpfungskette, was die Datenerhebung erheblich erschwert. Lieferantendaten sind oft unvollständig, Methoden nicht einheitlich und der Aufwand für eine vollständige Erfassung beträchtlich.

Scope 1 und 2 sind Pflicht. Scope 3 war bislang freiwillig, wird aber durch die CSRD für immer mehr Unternehmen zur verbindlichen Anforderung.

Trotzdem kommt kaum ein Unternehmen um Scope 3 herum. Zumindest dann nicht, wenn es seinen Klimafußabdruck (Corporate Carbon Footprint) wirklich verstehen will. In vielen Branchen steckt hier der größte Anteil der Emissionen. Wer Scope 3 ignoriert, schaut schlicht an der Realität vorbei. Und spätestens mit der CSRD wird aus der bisherigen Freiwilligkeit für viele Unternehmen ohnehin eine Pflicht.

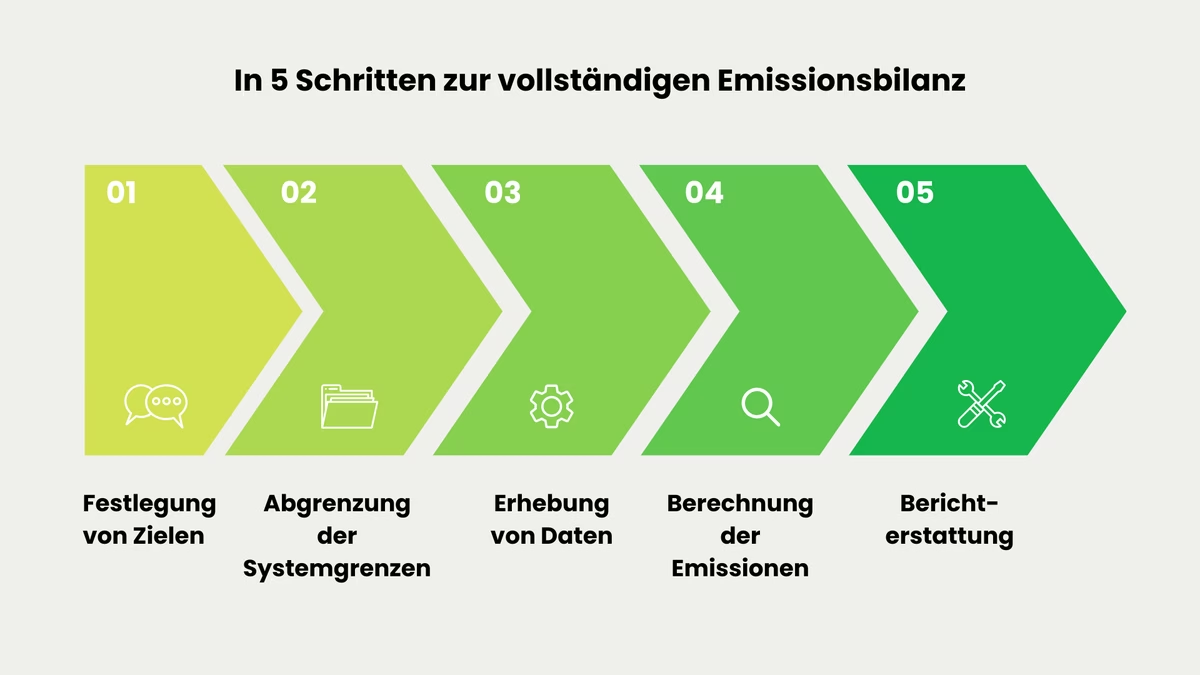

Für die Erstellung einer vollständigen Emissionsbilanz empfiehlt das GHG-Protokoll einen klaren Fünf-Schritte-Prozess:

- Zielsetzung

- Abgrenzung der Systemgrenzen

- Datenerhebung

- Emissionsberechnung

- Berichterstattung.

Klingt erstmal nach viel, hilft in der Praxis aber enorm, um strukturiert vorzugehen und am Ende Ergebnisse zu haben, die auch einer externen Prüfung standhalten.

Regulatorischer Rahmen: CSRD & ESRS E1

Mit der Einführung der Corporate Sustainability Reporting Directive (CSRD) hat die Europäische Union die Anforderungen an die Nachhaltigkeitsberichterstattung grundlegend verschärft. Die Richtlinie trat am 5. Januar 2023 in Kraft und ersetzt die bisherige Non-Financial Reporting Directive (NFRD), die seit 2014 für Unternehmen mit mehr als 500 Mitarbeitenden galt. Mit der CSRD wird der berichtspflichtige Personenkreis erheblich ausgeweitet und die inhaltlichen Anforderungen deutlich konkretisiert.

Berichtet werden muss künftig im Lagebericht und zwar nach den European Sustainability Reporting Standards (ESRS). Für Emissionen ist dabei vor allem der ESRS E1 Climate Change relevant: Er verpflichtet Unternehmen zur vollständigen Offenlegung ihrer Scope-1-, Scope-2- und Scope-3-Emissionen. Übrigens: Eine grobe Schätzung reicht hier nicht aus. Die Zahlen müssen methodisch sauber ermittelt, nachvollziehbar und extern geprüft sein.

Wer ist betroffen?

Durch das Omnibus-I-Paket der EU-Kommission haben sich die ursprünglichen Fristen und Schwellenwerte der CSRD grundlegend verändert. Berichtspflichtig sind künftig nur noch Unternehmen mit mehr als 1.000 Mitarbeitenden und einem Jahresumsatz von über 450 Mio. Euro – damit fallen schätzungsweise rund 80 % der ursprünglich betroffenen Unternehmen aus dem Anwendungsbereich heraus.

Die aktuellen Fristen im Überblick:

- Welle 1 – Kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitenden, die bereits unter die NFRD fielen: Keine Änderung, Berichtspflicht gilt weiterhin ab Geschäftsjahr 2024.

- Welle 2 – Große Unternehmen mit mehr als 1.000 Mitarbeitenden und über 450 Mio. Euro Jahresumsatz: Berichtspflicht verschoben auf Geschäftsjahr 2027.

- Welle 3 – Börsennotierte KMUs: Berichtspflicht verschoben auf Geschäftsjahr 2028.

Die EU-Anpassungen müssen noch in nationales Recht überführt werden. Bis das geschehen ist, gilt weiterhin die NFRD als Grundlage. Es wird jedoch erwartet, dass Deutschland die neuen EU-Vorgaben weitgehend eins zu eins übernehmen wird.

Scope 1: Direkte Emissionen

Definition und Beispiele

Scope-1-Emissionen sind die direkten Emissionen eines Unternehmens. Diese beinhalten alles, was durch eigene Anlagen, Prozesse oder Fahrzeuge entsteht. Kurz gesagt: Wer selbst Brennstoffe verbrennt oder Maschinen betreibt, ist für diese Emissionen direkt verantwortlich. Kein Lieferant, kein Energieversorger, sondern das Unternehmen selbst.

Typische Quellen für Scope-1-Emissionen sind:

Heizkessel, Öfen, Generatoren oder industrielle Produktionsanlagen, die mit fossilen Brennstoffen wie Erdgas, Heizöl oder Kohle betrieben werden.

Der gesamte firmeneigene Fuhrpark – von Pkw und Lieferwagen über Lkw bis hin zu Gabelstaplern oder Spezialfahrzeugen – fällt in diese Kategorie, sofern er mit fossilen Kraftstoffen betrieben wird.

In bestimmten Branchen entstehen Treibhausgase nicht durch Verbrennung, sondern als direktes Nebenprodukt chemischer oder physikalischer Prozesse. Ein bekanntes Beispiel ist die Zementproduktion, bei der durch die Umwandlung von Kalkstein große Mengen CO₂ freigesetzt werden.

Lecks in Klimaanlagen oder Kältesystemen setzen fluorierte Gase frei, die ein vielfach höheres Treibhauspotenzial als CO₂ besitzen und daher trotz geringer Mengen erheblich zur Emissionsbilanz beitragen können.

Methanemissionen aus der Tierhaltung, Lachgas aus Düngemitteln sowie die Verbrennung von Biomasse zählen ebenfalls zu den direkten Emissionen landwirtschaftlicher Betriebe.

Die konkreten Emissionsquellen unterscheiden sich je nach Branche erheblich. In der Fertigungsindustrie dominieren Verbrennungsprozesse in Produktionsanlagen, während im Dienstleistungssektor vor allem Heizsysteme und Firmenfahrzeuge relevant sind. In der Energiewirtschaft entstehen Scope-1-Emissionen direkt aus der Verbrennung fossiler Brennstoffe in Kraftwerken sowie bei der Förderung und Verarbeitung von Erdöl, Erdgas und Kohle.

Berechnung und Herausforderungen

Für die Erfassung und Berechnung von Scope-1-Emissionen stehen Unternehmen grundsätzlich mehrere Methoden zur Verfügung:

- Direkte Messung: Der Einsatz von Messgeräten zur kontinuierlichen Überwachung von Emissionen direkt an der Quelle bietet die höchste Genauigkeit. Diese Methode ist jedoch technisch anspruchsvoll und mit erheblichen Investitionskosten verbunden, weshalb sie vor allem in emissionsintensiven Industrien eingesetzt wird.

- Aktivitätsdaten und Emissionsfaktoren: Die am weitesten verbreitete Methode. Dabei werden Verbrauchsdaten, etwa der Brennstoff- oder Kraftstoffverbrauch, mit standardisierten Emissionsfaktoren multipliziert, um die resultierenden Treibhausgasemissionen zu berechnen. Diese Vorgehensweise basiert auf anerkannten Standards wie dem GHG-Protokoll und ist für die meisten Unternehmen praktikabel umsetzbar.

- Massenbilanzansatz: Insbesondere in der chemischen Industrie wird die Emissionsmenge durch den Vergleich von Input- und Output-Mengen eines Prozesses ermittelt.

- Modellierung: Computergestützte Modelle schätzen Emissionen auf Basis von Prozessparametern und Betriebsbedingungen. Das ist vor allem dann sinnvoll, wenn direkte Messungen nicht möglich sind.

Bei der Datenerhebung stehen Unternehmen jedoch vor einer Reihe von Herausforderungen. Verbrauchsaufzeichnungen sind häufig nicht standardisiert oder unvollständig, sodass eine präzise Datenbasis erst aufgebaut werden muss. Hinzu kommt die Vielzahl möglicher Emissionsquellen: Heizsysteme, Produktionsanlagen und Fahrzeugflotten erfordern unterschiedliche Mess- oder Schätzmethoden, was die Datenerhebung komplex macht. In älteren Betrieben fehlt oft die technische Infrastruktur, um Emissionen direkt zu messen oder Verbräuche detailliert zu dokumentieren.

Für kleinere Unternehmen können zudem die Kosten für die Implementierung geeigneter Messsysteme oder Softwarelösungen eine erhebliche Hürde darstellen. Schließlich besteht in komplexen Unternehmensstrukturen mit mehreren Standorten oder Tochtergesellschaften das Risiko von Doppelzählungen oder unbeabsichtigten Auslassungen bei der Zuordnung von Emissionsquellen.

Reduktionsstrategien

Da Unternehmen bei Scope-1-Emissionen die direkte Kontrolle haben, bieten sich hier besonders wirkungsvolle Hebel zur Reduktion. Gleichzeitig gehen viele Maßnahmen mit Effizienzgewinnen und langfristigen Kosteneinsparungen einher.

Das kann geändert werden um den Scope-1 zu reduzieren

Die Ablösung fossiler Brennstoffe durch erneuerbare Energiequellen ist einer der wirkungsvollsten Ansätze. Dies kann durch die Installation eigener Solaranlagen, den Einsatz von Wärmepumpen oder die Nutzung von Biogas als alternativer Energieträger erreicht werden. Besonders in der Wärmeversorgung von Gebäuden und Produktionsstätten bestehen hier häufig erhebliche Einsparpotenziale.

Die schrittweise Umstellung des unternehmenseigenen Fuhrparks auf Elektrofahrzeuge reduziert die direkten Emissionen aus dem Transportbereich enorm. In Kombination mit selbst erzeugtem Ökostrom können die Emissionen in diesem Bereich stark gesenkt werden.

Durch die Modernisierung von Anlagen, die Optimierung von Produktionsprozessen und den Einsatz energieeffizienter Technologien lässt sich der Energiebedarf und damit der Brennstoffverbrauch spürbar reduzieren. Regelmäßige Energieaudits helfen dabei, versteckte Einsparpotenziale zu identifizieren.

In der Industrie steckt oft mehr Potenzial in den eigenen Prozessen, als auf den ersten Blick erkennbar ist. Neue Technologien oder eine veränderte Prozessführung können prozessbedingte Emissionen spürbar senken, ohne dass dafür gleich alles auf den Kopf gestellt werden muss. Ein gutes Beispiel ist die Zementindustrie: Hier wird intensiv daran gearbeitet, den emissionsintensiven Klinker durch alternative Bindemittel zu ersetzen. Das ist ein vielversprechender Ansatz, um an einer der hartnäckigsten Emissionsquellen der Branche anzusetzen.

Dieser Punkt wird oft unterschätzt, dabei ist er einer der einfachsten Hebel überhaupt. Wer seine Klimaanlagen und Kältesysteme regelmäßig wartet und auf Dichtigkeit prüft, verhindert, dass F-Gase unbemerkt entweichen. Der Aufwand ist überschaubar, der Effekt auf die Emissionsbilanz aber durchaus spürbar.

Wer seine Scope-1-Emissionen kennt, hat gleich mehrfach etwas davon. Die Analyse zeigt, wo konkret angesetzt werden kann. Wer das früh tut, ist auf kommende regulatorische Anforderungen besser vorbereitet als die Konkurrenz. Nachhaltigkeit als Vorreiter zu leben ist eben nicht nur gut fürs Gewissen, sondern zunehmend auch ein handfester Wettbewerbsvorteil.

Scope 2: Indirekte Emissionen

Definition und Beispiele

Scope-2-Emissionen entstehen nicht im eigenen Betrieb, sondern bei der Erzeugung von extern eingekaufter Energie – also Strom, Fernwärme, Fernkälte oder Dampf. Auch wenn das technisch gesehen woanders passiert, hängen diese Emissionen direkt mit dem eigenen Energieverbrauch zusammen. Ignorieren lassen sie sich deshalb nicht, denn sie sind ein wesentlicher Teil der eigenen Klimabilanz.

Eine wichtige Unterscheidung: Wer Energie selbst erzeugt – etwa über ein eigenes Blockheizkraftwerk oder eine Photovoltaikanlage auf dem Betriebsgelände – erfasst diese Emissionen unter Scope 1, nicht Scope 2. Scope 2 gilt ausschließlich für Energie, die extern eingekauft wird. Für Energieversorger, die Strom in eigenen Kraftwerken produzieren und ins Netz einspeisen, gilt dasselbe: Auch deren Emissionen landen in Scope 1, nicht in Scope 2.

Wichtiger Hinweis zur Abgrenzung:

Emissionen, die entstehen, bevor die Energie überhaupt beim Unternehmen ankommt – also etwa bei der Erdgasförderung oder durch Leitungsverluste im Stromnetz – gehören nicht zu Scope 2, sondern zu Scope 3. Der Unterschied klingt technisch, ist aber für eine saubere Emissionsbilanz durchaus relevant.

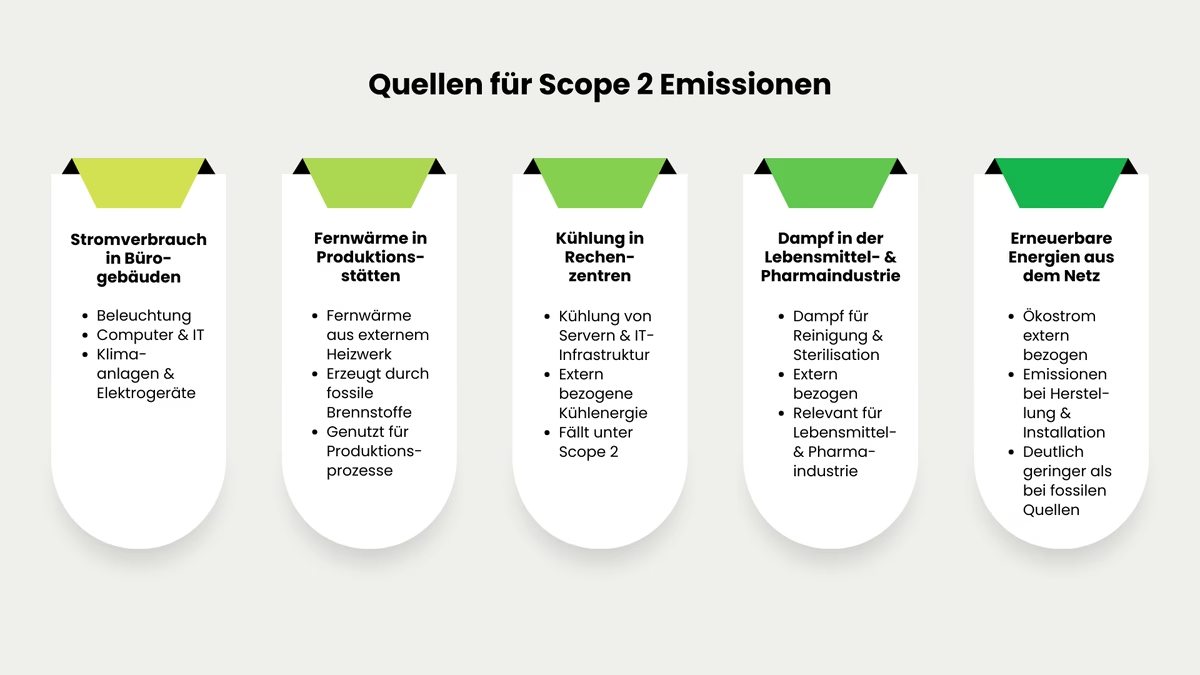

Typische Beispiele für Scope-2-Emissionen

Beleuchtung, Computer, Klimaanlagen und andere elektrische Geräte verursachen indirekte Emissionen, die von der Zusammensetzung des jeweiligen Strommixes abhängen.

Bezieht ein Hersteller thermische Energie über ein Fernwärmenetz, das in einem externen Heizwerk durch die Verbrennung fossiler Brennstoffe erzeugt wird, zählen die dabei anfallenden Emissionen zu Scope 2.

IT-Unternehmen und Rechenzentrumsbetreiber benötigen große Mengen an Energie für die Kühlung ihrer Server-Infrastruktur. Wird diese Kühlenergie extern bezogen, fällt sie unter Scope 2.

In Branchen, in denen Dampf für Reinigungs- und Sterilisationsprozesse benötigt wird und dieser von einem externen Anbieter bezogen wird, entstehen entsprechende Scope-2-Emissionen.

Auch Unternehmen, die Strom aus erneuerbaren Quellen beziehen, müssen sich mit Scope-2-Emissionen auseinandersetzen. Zwar ist der Betrieb erneuerbarer Energieanlagen in der Regel emissionsfrei, doch bei der Herstellung und Installation der Anlagen entstehen Treibhausgase. Diese sind jedoch deutlich geringer als bei konventionellen fossilen Energiequellen.

Standort- vs. marktbasierter Ansatz

Für die Berechnung von Scope-2-Emissionen sieht das GHG-Protokoll zwei Methoden vor. Dabei wird empfohlen beide zu nutzen und die Ergebnisse getrennt auszuweisen. Nur so entsteht ein wirklich vollständiges Bild.

Standortbasierte Methode (Location-Based Method)

Bei der standortbasierten Methode werden die durchschnittlichen Emissionsfaktoren des regionalen oder nationalen Stromnetzes verwendet. Sie spiegelt die tatsächliche Emissionsintensität des Strommixes wider, der in der jeweiligen Region erzeugt wird. Die Berechnung erfolgt, indem der gesamte Stromverbrauch des Unternehmens mit dem entsprechenden Emissionsfaktor multipliziert wird. Diese Faktoren werden in der Regel von nationalen oder regionalen Behörden veröffentlicht und regelmäßig aktualisiert.

Die standortbasierte Methode hat den Vorteil, dass sie einfach anzuwenden ist und auf öffentlich verfügbaren Daten basiert. Sie gibt jedoch keinen Aufschluss darüber, ob ein Unternehmen aktiv grüne Energie bezieht, denn sie berücksichtigt ausschließlich den Durchschnittsmix des Netzes.

Marktbasierte Methode (Market-Based Method)

Die marktbasierte Methode schaut dagegen auf das, was ein Unternehmen tatsächlich eingekauft hat. Wer nachweislich Strom aus einer Windkraftanlage bezieht und das per Herkunftsnachweis oder Liefervertrag belegen kann, setzt dafür einen Emissionsfaktor von null an. Gibt es keinen solchen Vertrag, greift man auf sogenannte Residualmixfaktoren zurück, also den Strommix, der nach Abzug aller zertifizierten erneuerbaren Energien übrig bleibt.

Die marktbasierte Methode gibt Unternehmen damit einen direkten Anreiz, aktiv erneuerbare Energien zu beschaffen und dies in ihrer Emissionsbilanz sichtbar zu machen. Sie ist jedoch komplexer in der Anwendung und erfordert verlässliche Nachweise über die Herkunft der bezogenen Energie.

Beide Methoden beantworten im Grunde unterschiedliche Fragen. Die standortbasierte Methode zeigt, wie schmutzig oder sauber der regionale Strommix ist. Die marktbasierte Methode zeigt, welche Energiequellen ein Unternehmen durch seine Einkaufsentscheidungen aktiv unterstützt. Beide Perspektiven sind wertvoll und zusammen ergeben sie ein deutlich vollständigeres Bild.

Reduktionsstrategien

Bei Scope 2 haben Unternehmen mehr in der Hand als bei Scope 3, denn hier entscheidet maßgeblich, welche Energie eingekauft wird. Wer bewusst auf erneuerbare Energiequellen setzt, kann seine Scope-2-Emissionen direkt und spürbar beeinflussen.

Das kann geändert werden um den Scope-2 zu reduzieren

Eine der wirkungsvollsten Maßnahmen zur Reduktion von Scope-2-Emissionen ist der Wechsel zu Ökostrom. Durch den Abschluss von Stromlieferverträgen mit erneuerbaren Energiequellen – etwa aus Wind- oder Solarparks – können Unternehmen ihren marktbasierten Emissionsfaktor erheblich senken. Herkunftsnachweise und Power Purchase Agreements (PPAs) bieten dabei eine transparente und überprüfbare Grundlage.

Wer auf dem eigenen Betriebsgelände Solaranlagen installiert oder andere erneuerbare Energiesysteme nutzt, erzeugt seinen Strom selbst, was emissionsfrei ist. Das senkt nicht nur die Scope-2-Emissionen, sondern macht unabhängiger von externen Energieversorgern. Gerade in Zeiten schwankender Energiepreise ein Argument, das über Nachhaltigkeit hinausgeht.

Weniger Verbrauch bedeutet automatisch weniger Emissionen, das ist die einfachste Gleichung im Klimaschutz. Modernere Gebäude, effizientere Beleuchtung, optimierte Produktionsprozesse: All das summiert sich schnell zu spürbaren Einsparungen. Wer noch nicht weiß, wo er anfangen soll, ist mit einem Energieaudit gut beraten. Er zeigt oft überraschend konkret, wo Potenzial brach liegt.

Mittlerweile stehen auch im Bereich Wärme und Kälte zunehmend regenerative Alternativen zur Verfügung. Wärmepumpen, solarthermische Anlagen oder die Nutzung von Abwärme können den Bezug von fossil erzeugter Fernwärme reduzieren und damit die Scope-2-Bilanz verbessern.

Die Reduktion von Scope-2-Emissionen ist für viele Unternehmen ein vergleichsweise gut steuerbarer Hebel auf dem Weg zu einer umfassenden Klimastrategie. Sie senkt nicht nur den ökologischen Fußabdruck, sondern signalisiert auch gegenüber Kunden, Investoren und Geschäftspartnern ein ernsthaftes Engagement für den Klimaschutz.

Scope 3: Emissionen entlang der Wertschöpfungskette

Definition und die 15 Kategorien

Scope-3-Emissionen sind all jene indirekten Emissionen, die weder aus eigenen Anlagen noch aus zugekaufter Energie stammen, sondern aus allem, was entlang der Wertschöpfungskette passiert. Also bei Lieferanten, beim Transport, bei der Nutzung der eigenen Produkte durch Kunden oder bei deren Entsorgung. Das Unternehmen kontrolliert diese Quellen nicht direkt, beeinflusst sie durch seine Entscheidungen aber sehr wohl. Die US-Umweltbehörde EPA bringt es auf den Punkt: Es geht um Emissionen aus Anlagen, die das Unternehmen weder besitzt noch betreibt, die aber trotzdem Teil seiner Wertschöpfungskette sind.

Obwohl Unternehmen auf Scope-3-Emissionen keinen direkten Einfluss haben, machen sie in vielen Branchen den mit Abstand größten Anteil des gesamten Corporate Carbon Footprints aus. Wer seinen vollständigen Klimafußabdruck verstehen und wirksame Reduktionsstrategien entwickeln will, kommt an Scope 3 daher nicht vorbei.

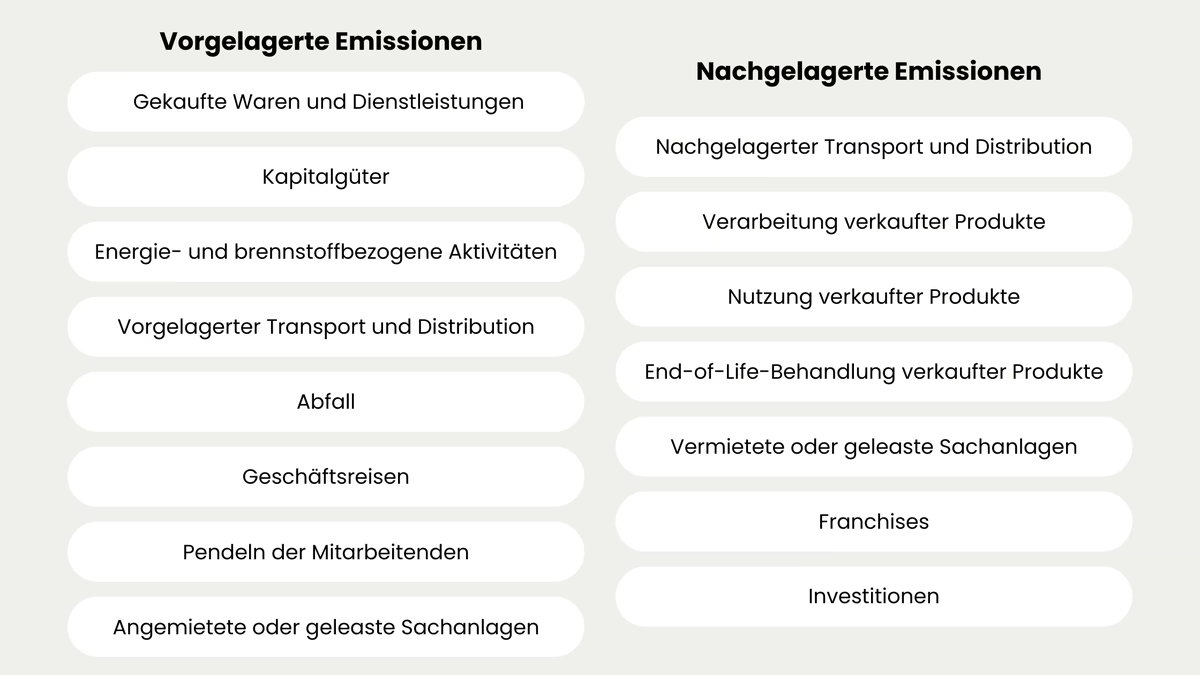

Das GHG-Protokoll unterteilt Scope-3-Emissionen in insgesamt 15 Kategorien, die sich in vorgelagerte (Upstream) und nachgelagerte (Downstream) Emissionen gliedern:

Vorgelagerte Kategorien (Upstream)

- Kategorie 1 – Gekaufte Waren und Dienstleistungen: Emissionen, die bei der Herstellung von Rohstoffen, Materialien und Dienstleistungen entstehen, die ein Unternehmen für seine eigene Produktion oder seinen Betrieb einkauft. Diese Kategorie hat für viele Unternehmen das größte Emissionsgewicht innerhalb von Scope 3.

- Kategorie 2 – Kapitalgüter: Emissionen aus der Produktion von Anlagen, Maschinen, Gebäuden und anderen langfristigen Investitionsgütern, die ein Unternehmen für seinen Betrieb nutzt.

- Kategorie 3 – Energie- und brennstoffbezogene Aktivitäten: Emissionen, die bei der Gewinnung, Verarbeitung und dem Transport von Brennstoffen sowie bei Netzverlusten entstehen, also alle vorgelagerten Prozesse, die nicht bereits in Scope 1 oder 2 erfasst sind.

- Kategorie 4 – Vorgelagerter Transport und Distribution: Emissionen aus dem Transport von Rohstoffen, Materialien und Waren vom Lieferanten zum Unternehmen, unabhängig vom genutzten Verkehrsträger.

- Kategorie 5 – Abfall: Emissionen, die bei der Entsorgung und Behandlung von Abfällen entstehen, die im Rahmen der eigenen Geschäftstätigkeit anfallen, etwa durch Deponiegase oder Müllverbrennung.

- Kategorie 6 – Geschäftsreisen: Emissionen aus beruflichen Reisen von Mitarbeitenden, unabhängig davon ob per Flugzeug, Bahn oder Pkw.

- Kategorie 7 – Pendeln der Mitarbeitenden: Emissionen, die durch die täglichen Fahrten der Angestellten zwischen Wohnort und Arbeitsplatz entstehen.

- Kategorie 8 – Angemietete oder geleaste Sachanlagen (Upstream): Emissionen aus dem Betrieb von Gebäuden, Maschinen oder Fahrzeugen, die ein Unternehmen least oder mietet und die nicht bereits unter Scope 1 oder 2 fallen.

Nachgelagerte Kategorien (Downstream)

- Kategorie 9 – Nachgelagerter Transport und Distribution: Emissionen aus dem Transport der eigenen Produkte vom Unternehmen zum Kunden oder Endverbraucher.

- Kategorie 10 – Verarbeitung verkaufter Produkte: Emissionen, die entstehen, wenn Kunden die gekauften Waren weiterverarbeiten, etwa durch den Energieeinsatz in deren Produktionsanlagen.

- Kategorie 11 – Nutzung verkaufter Produkte: Emissionen, die während der Verwendung der Produkte durch Kunden oder Endverbraucher entstehen, etwa der Energieverbrauch elektrischer Geräte oder Fahrzeuge im Betrieb.

- Kategorie 12 – End-of-Life-Behandlung verkaufter Produkte: Emissionen bei der Entsorgung oder dem Recycling der Produkte nach Ende ihrer Nutzungsdauer.

- Kategorie 13 – Vermietete oder geleaste Sachanlagen (Downstream): Emissionen aus dem Betrieb von Vermögenswerten, die ein Unternehmen an andere Unternehmen vermietet oder verleast.

- Kategorie 14 – Franchises: Emissionen, die durch die Geschäftstätigkeiten von Franchise-Nehmern entstehen, die unter der Marke des Franchisegebers operieren.

- Kategorie 15 – Investitionen: Emissionen aus den Geschäftsaktivitäten von Unternehmen, in die investiert wird. Das ist insbesondere für Finanzinstitute, Fonds und Beteiligungsgesellschaften relevant.

Vor- und nachgelagerte Emissionen

Die Unterscheidung zwischen vorgelagerten und nachgelagerten Emissionen folgt einer klaren Logik entlang des Produktlebenszyklus.

Vorgelagerte Emissionen (Upstream) entstehen, bevor ein Produkt oder eine Dienstleistung überhaupt das eigene Unternehmen erreicht. Von der Rohstoffgewinnung über die Verarbeitung bis zur Anlieferung: All das fällt darunter. In der Fachsprache spricht man vom „Cradle-to-Gate"-Ansatz – von der Wiege bis zum Unternehmenstor. Gerade für produzierende Unternehmen mit globalen Lieferketten kann dieser Bereich erschreckend umfangreich sein.

Nachgelagerte Emissionen (Downstream) entstehen hingegen nach dem Verlassen des Unternehmens, also durch den Transport der Produkte zum Kunden, deren Nutzung sowie deren Entsorgung am Ende des Lebenszyklus. Diesen Ansatz bezeichnet man als „Gate-to-Grave". Für Hersteller von Konsumgütern oder Fahrzeugen kann insbesondere die Nutzungsphase durch Endkunden – Kategorie 11 – den größten Einzelposten innerhalb von Scope 3 darstellen.

Das Zusammenspiel beider Bereiche macht deutlich, warum Scope 3 so komplex und gleichzeitig so bedeutsam ist: Ein Unternehmen ist zwar nicht direkt für diese Emissionen verantwortlich, beeinflusst sie aber durch seine Einkaufsentscheidungen, sein Produktdesign und seine Kundenbeziehungen erheblich.

Berechnung und Herausforderungen

Für die Quantifizierung von Scope-3-Emissionen stellt das GHG-Protokoll vier anerkannte Methoden zur Verfügung:

- Zuliefererspezifische Methode: Emissionsdaten werden direkt von den Lieferanten bereitgestellt. Diese Methode liefert die präzisesten Ergebnisse, erfordert jedoch eine enge Zusammenarbeit mit den Lieferanten und setzt voraus, dass diese selbst über belastbare Emissionsdaten verfügen.

- Umweltökonomische Input-Output-Analyse (EEIO): Hierbei werden Emissionen auf Basis wirtschaftlicher Input-Output-Tabellen und Durchschnittswerten geschätzt. Die Methode ist nützlich, wenn spezifische Daten fehlen, liefert jedoch weniger genaue Ergebnisse.

- Hybridmethode: Eine Kombination aus zuliefererspezifischen Daten und EEIO-Durchschnittswerten. Sie verbindet die Stärken beider Ansätze, erfordert aber einen erhöhten Aufwand bei der Datenerhebung.

- Prozessbasierte Lebenszyklusanalyse (LCA): Diese detaillierte Methode analysiert die Emissionen entlang des gesamten Lebenszyklus eines Produkts oder einer Dienstleistung. Sie bietet die höchste Genauigkeit, ist jedoch auch am ressourcenintensivsten.

Die größten Herausforderungen bei der Erfassung von Scope-3-Emissionen liegen in der Datenverfügbarkeit und -qualität. Lieferantendaten sind häufig unvollständig, nicht standardisiert oder schlicht nicht vorhanden. Globale Lieferketten mit einer Vielzahl von Akteuren erschweren die lückenlose Nachverfolgbarkeit erheblich.

Hinzu kommt der erhebliche personelle und finanzielle Ressourcenaufwand, der für eine vollständige Erhebung notwendig ist. Viele Unternehmen stehen zudem vor der Frage, welche der 15 Kategorien für ihr Geschäftsmodell tatsächlich wesentlich sind und wo sie mit der Datenerhebung beginnen sollen.

Mit der CSRD wird aus der bisherigen Freiwilligkeit bei Scope 3 für viele Unternehmen eine Pflicht. Allerdings müssen nicht zwingend alle 15 Kategorien erfasst werden, sondern nur jene, die für das eigene Geschäftsmodell als wesentlich eingestuft werden. Klingt nach Erleichterung, ist in der Praxis aber trotzdem komplex. Wer hier auf externe Unterstützung setzt, spart sich im Zweifel eine Menge Aufwand und vermeidet kostspielige Fehler.

Reduktionsstrategien

Scope-3-Emissionen zu reduzieren ist keine Aufgabe, die ein Unternehmen alleine stemmen kann. Dafür braucht es den Blick auf die gesamte Wertschöpfungskette und die Zusammenarbeit mit Lieferanten, Partnern und Kunden.

Das kann geändert werden um den Scope-3 zu reduzieren

Wer seine Lieferanten gezielt auswählt, hat einen der wirkungsvollsten Hebel für vorgelagerte Emissionen direkt in der Hand. Lieferanten, die eigene Klimaziele verfolgen und offen mit ihren Emissionsdaten umgehen, sind dabei klar im Vorteil. Gemeinsame Reduktionsziele, Schulungen und der Austausch über bewährte Ansätze helfen zusätzlich dabei, die gesamte Lieferkette Schritt für Schritt klimafreundlicher zu gestalten.

Produkte, die energieeffizienter in der Nutzung sind, länger halten, leichter repariert werden können oder am Ende ihrer Lebensdauer einfacher recycelbar sind, reduzieren Emissionen in mehreren nachgelagerten Kategorien gleichzeitig. Das Produktdesign ist damit einer der wirkungsvollsten Hebel für nachgelagerte Scope-3-Emissionen.

Durch die Analyse und Neugestaltung von Transportwegen, die Bündelung von Lieferungen sowie den Einsatz emissionsärmerer Verkehrsträger – etwa Schiene statt Lkw – lassen sich sowohl vor- als auch nachgelagerte Transportemissionen spürbar senken. Auch der Einsatz nachhaltiger Verpackungsmaterialien trägt zur Reduktion bei.

Unternehmen können ihre Kunden aktiv dabei unterstützen, die Produkte umweltfreundlicher zu nutzen und zu entsorgen, durch klare Nutzungshinweise, Rücknahmesysteme oder Anreize zur Wiederverwendung. So lassen sich Emissionen in den Kategorien 11 und 12 gezielt reduzieren.

Manchmal stecken die größten Hebel im Alltag. Homeoffice-Möglichkeiten, Jobtickets für den öffentlichen Nahverkehr oder schlicht gut erreichbare Fahrradstellplätze, all das reduziert die Emissionen aus dem täglichen Pendeln spürbar. Und wer Geschäftsreisen konsequent durch Videokonferenzen ersetzt, wo es sinnvoll ist, spart obendrauf noch Zeit und Reisekosten.

Für unvermeidbare Scope-3-Emissionen können zertifizierte Klimaschutzprojekte als ergänzende Kompensationsmaßnahme in Betracht gezogen werden. Dies sollte jedoch stets als letztes Mittel verstanden werden nach einer ernsthaften Ausschöpfung aller direkten Reduktionspotenziale.

Scope 4: Vermiedene Emissionen

Definition und Relevanz

Neben den drei etablierten Emissionskategorien gewinnt ein weiteres Konzept zunehmend an Bedeutung: Scope 4, auch bekannt als „vermiedene Emissionen". Während Scope 1 bis 3 die Emissionen erfassen, die ein Unternehmen direkt oder indirekt verursacht, dreht Scope 4 diese Perspektive um: Es misst den positiven Klimabeitrag, den ein Unternehmen durch seine Produkte oder Dienstleistungen leistet, also die Emissionen, die anderswo gar nicht erst entstehen, weil innovative oder effizientere Lösungen eingesetzt werden.

Konkret geht es um Emissionen, die dank der eigenen Produkte oder Dienstleistungen bei anderen gar nicht erst entstehen. Wer energieeffiziente Technologien entwickelt, erneuerbare Energien bereitstellt oder emissionsarme Mobilitätslösungen anbietet, hilft seinen Kunden dabei, ihren eigenen CO₂-Fußabdruck zu senken. Genau diese ermöglichten Einsparungen – nicht die eigenen – sind es, die Scope 4 sichtbar macht.

Wichtig: Scope 4 ist keine Freifahrtkarte, um die eigenen Emissionen kleinzurechnen. Es verändert die Werte aus Scope 1, 2 und 3 nicht und soll das auch gar nicht. Scope 4 ist eine eigenständige Kategorie, die zeigt, welchen positiven Beitrag ein Unternehmen über die eigenen Grenzen hinaus leistet. Ähnlich wie bei CO₂-Kompensationen geht es darum, das Gesamtbild zu vervollständigen und nicht darum, unangenehme Zahlen wegzurechnen.

Für Unternehmen, deren Geschäftsmodell darauf ausgerichtet ist, anderen beim Reduzieren von Emissionen zu helfen, ist Scope 4 eine echte Chance. Endlich gibt es einen Rahmen, um diesen Beitrag nicht nur zu behaupten, sondern konkret zu beziffern, gegenüber Kunden, Investoren und der Öffentlichkeit. Das schafft Glaubwürdigkeit, wo bisher oft nur Versprechen standen.

Scope-4-Emissionen lassen sich in nahezu allen Branchen identifizieren.

Beispiele aus der Praxis

Wer Solaranlagen oder Windkraftanlagen produziert und installiert, kann ziemlich genau berechnen, wie viele Emissionen durch seinen Betrieb vermieden werden – verglichen mit konventioneller Stromerzeugung aus fossilen Brennstoffen. Die Logik dahinter ist einfach: Jede installierte Kilowattstunde erneuerbare Energie ist eine Kilowattstunde, die nicht mehr aus Kohle oder Gas kommen muss.

Anbieter energieeffizienter Server oder Rechenzentrumskomponenten können messen, in welchem Ausmaß ihre Produkte den Energieverbrauch und damit die CO₂-Emissionen ihrer Kunden im Vergleich zu älteren, weniger effizienten Technologien reduzieren. Angesichts des rasant wachsenden Energiebedarfs der digitalen Wirtschaft ist dieser Hebel erheblich.

Für Automobilhersteller, die auf Elektrofahrzeuge setzen, ist Scope 4 besonders greifbar. Sie können konkret berechnen, wie viel CO₂ ihre Fahrzeuge im Vergleich zu herkömmlichen Verbrennungsmotoren einsparen, und das über die gesamte Nutzungsdauer hinweg. Das sind Zahlen, die sich sehen lassen können und den eigenen Klimabeitrag deutlich glaubwürdiger kommunizierbar machen als jedes allgemeine Nachhaltigkeitsversprechen.

Bessere Dämmung, effizientere Fenster, smarte Steuerungssysteme: das klingt unspektakulär, hat aber messbare Wirkung. Wer solche Produkte anbietet, kann genau zeigen, wie viel Energie und CO₂ dabei eingespart wird. Der Vergleich zur herkömmlichen Bauweise liefert die Zahlen. Und die sprechen oft für sich.

Ein neuer Kühlschrank, eine effizientere Waschmaschine, im Alltag kaum der Rede wert. Dabei lässt sich hier genau nachrechnen, wie viel Strom und CO₂ moderne Geräte im Vergleich zu älteren Modellen einsparen. Für Hersteller sind das starke Argumente sowohl gegenüber Verbrauchern, die bewusst kaufen wollen, aber auch gegenüber Investoren, die aufs Nachhaltigkeitsprofil schauen.

Die Covid-19-Pandemie hat gezeigt, was vorher kaum jemand für möglich hielt: Ein Großteil der Geschäftsreisen lässt sich problemlos durch Videokonferenzen ersetzen. Anbieter solcher Plattformen können berechnen, wie viele Flüge und Fahrten ihre Dienste überflüssig machen und damit, wie viel CO₂ dabei eingespart wird. Ein Scope-4-Beitrag, der sich in vielen Fällen sehr konkret beziffern lässt.

Weniger Dünger, weniger Kraftstoff, gleicher oder besserer Ertrag. Wer das mit innovativen Anbaumethoden oder neuen Düngemitteltechnologien erreicht, kann die dadurch eingesparten Emissionen konkret belegen. Gerade in der Landwirtschaft, wo Ressourceneinsatz und Emissionen eng zusammenhängen, ist das ein Beitrag, der sich für die Umwelt und als Argument gegenüber Kunden und Partnern lohnt.

Aktueller Stand der Standardisierung

Scope 4 klingt überzeugend, hat aber einen Haken. Anders als Scope 1, 2 und 3 gibt es bislang keinen allgemein anerkannten Standard, nach dem vermiedene Emissionen einheitlich bilanziert werden. Das Konzept steckt noch in den Kinderschuhen. Wer heute über Scope 4 berichtet, bewegt sich methodisch auf weniger gesichertem Terrain und muss das auch transparent kommunizieren.

In der Praxis bedeutet das: Wer über Scope 4 berichten will, muss sich mit bestehenden Rahmenwerken behelfen und diese auf die eigene Situation zuschneiden. Viele greifen dabei auf eine Lebenszyklusanalyse zurück, denn sie vergleicht die vermiedenen Emissionen mit einem klar definierten Referenzszenario. Klingt nach einer sauberen Lösung, hat aber einen Haken: Die Wahl dieses Referenzszenarios beeinflusst das Ergebnis erheblich. Unterschiedliche Annahmen können zu sehr unterschiedlichen Zahlen führen und genau das macht Scope 4 methodisch so anspruchsvoll.

Wer trotzdem über vermiedene Emissionen berichten möchte, sollte drei Dinge beherzigen: offen kommunizieren, welche Methoden und Annahmen verwendet wurden, die Berechnungen von Jahr zu Jahr konsistent halten und sicherstellen, dass die Zahlen von außen nachvollzogen werden können. Nur dann sind Scope-4-Angaben mehr als Marketing, nämlich glaubwürdig.

Trotz der fehlenden Standardisierung wächst das Interesse an Scope 4 stetig, sowohl auf Unternehmensseite als auch bei Investoren und politischen Entscheidungsträgern. Unternehmen, deren Kerngeschäft auf die Reduzierung von Emissionen ausgerichtet ist, haben ein legitimes Interesse daran, diesen Beitrag sichtbar zu machen. Es ist daher zu erwarten, dass die Entwicklung verbindlicherer Standards in den kommenden Jahren weiter voranschreiten wird.

Emissionsreduktion in der Praxis: Ein Beispiel aus der Fertigung

Ein mittelständischer Maschinenbauer mit 250 Mitarbeitenden erstellt erstmals eine vollständige Treibhausgasbilanz nach GHG-Protokoll. Das Ergebnis zeigt: Der größte Hebel liegt nicht – wie zunächst vermutet – im eigenen Betrieb, sondern in der Lieferkette.

- Scope 1 – Direkte Emissionen senken: Der Fuhrpark des Unternehmens besteht aus 18 Fahrzeugen, die ausschließlich mit Diesel betrieben werden. Als erste Maßnahme werden Außendienstfahrzeuge schrittweise auf Elektroantrieb umgestellt. Gleichzeitig wird die gasbetriebene Heizanlage am Hauptstandort durch eine Wärmepumpe ersetzt. Ergebnis nach zwei Jahren: Scope-1-Emissionen sinken um rund 28 %.

- Scope 2 – Energiebezug umstellen: Das Unternehmen bezieht seinen Strom bisher aus dem konventionellen Netz. Durch den Wechsel zu einem zertifizierten Ökostromtarif und die Installation einer Photovoltaikanlage auf dem Betriebsdach werden die Scope-2-Emissionen nahezu vollständig eliminiert. Die Investition amortisiert sich durch sinkende Energiekosten innerhalb von sechs Jahren.

- Scope 3 – Den größten Hebel angehen: Die Bilanz zeigt, dass über 70 % der Gesamtemissionen auf Scope 3 entfallen – vor allem auf eingekaufte Materialien und die Entsorgung von Produkten. Das Unternehmen reagiert mit zwei Maßnahmen: Erstens werden die zehn größten Lieferanten mit einem standardisierten Emissionsfragebogen bewertet und gezielt zur Reduktion ihrer eigenen CO₂-Emissionen aufgefordert. Zweitens wird das meistverkaufte Produkt in der Entwicklung auf recyclingfähige Materialien umgestellt – mit messbarer Reduktion der produktbezogenen Scope-3-Emissionen.

Was dieses Beispiel zeigt

Der Ausgangspunkt war eine vollständige Emissionsbilanz über alle drei Scopes. Erst dadurch wurde sichtbar, wo der größte Hebel liegt und dass klassische Maßnahmen wie Fuhrpark oder Energiebezug allein nicht ausreichen. Wer Scope 3 ignoriert, optimiert am falschen Ende.

Fazit

Treibhausgasemissionen zu erfassen ist längst keine Kür mehr. Es gehört heute zum Pflichtprogramm jedes Unternehmens, das Verantwortung ernst nimmt. Das GHG Protokoll gibt dafür den Rahmen vor und sorgt mit der Einteilung in Scope 1, 2 und 3 dafür, dass Emissionen nicht nur an offensichtlichen Stellen sichtbar werden, sondern entlang der gesamten Wertschöpfungskette.

Scope 1 und 2 bilden dabei den Pflichteinstieg, Scope 3 ist für eine ehrliche Klimastrategie unverzichtbar. Das GHG-Protokoll ist dabei mehr als nur ein Berichtsrahmen, es ist ein action standard, der Unternehmen befähigt, ihre Klimaziele strategisch zu verfolgen und den Weg in Richtung net zero zu beschreiten. Mit der CSRD hat der europäische Gesetzgeber zudem klare Signale gesetzt: Wer frühzeitig handelt, gewinnt wertvolle Zeit, um Reduktionspotenziale zu heben und Wettbewerbsvorteile zu sichern. Der erste Schritt beginnt mit dem Verständnis der eigenen Emissionsquellen und genau dabei soll dieser Beitrag helfen.

Häufige Fragen

Die drei Scopes des GHG Protocol ergänzen sich zu einem vollständigen Bild der GHG-Emissionen und damit der Klimawirkung eines Unternehmens: Was für ein Unternehmen Scope-1-Emission ist, etwa die Stromerzeugung in einem Kraftwerk, wird für das abnehmende Unternehmen zur Scope-2-Emission. GHG-Emissionen, die bei Lieferanten als Scope 1 oder 2 entstehen, fließen beim einkaufenden Unternehmen wiederum in Scope 3 ein. Nur wer alle drei Scopes betrachtet, erhält ein vollständiges Bild seiner GHG-Emissionen – isolierte Scope-1-Werte greifen in der Regel zu kurz.

Der CCF wird in einem fünfstufigen Prozess ermittelt: Zielsetzung, Abgrenzung der Systemgrenzen, Datenerhebung, Emissionsberechnung auf Basis von Aktivitätsdaten und Emissionsfaktoren sowie abschließende Berichterstattung. Alle Emissionen werden dabei in CO₂-Äquivalente (CO₂e) umgerechnet.

Der Unterschied liegt darin, was als Grundlage für die Berechnung gilt. Beim standortbasierten Ansatz wird einfach der Strommix der Region genommen, also der Durchschnitt dessen, was im lokalen Netz fließt. Der marktbasierte Ansatz schaut dagegen auf das, was ein Unternehmen tatsächlich eingekauft hat. Wer nachweislich Ökostrom bezieht, kann diesen mit einem Emissionsfaktor von null ansetzen. Das GHG-Protokoll empfiehlt, beide Werte zu berechnen und getrennt auszuweisen. So entsteht ein vollständigeres Bild.

Das GHG Protocol unterteilt Scope 3 in zwei große Bereiche: vorgelagerte (upstream) und nachgelagerte (downstream) Emissionen. Ganz einfach gesagt: Vorgelagert bedeutet alles, was passiert, bevor ein Produkt oder eine Dienstleistung das eigene Unternehmen erreicht – also zum Beispiel die Rohstoffgewinnung beim Lieferanten oder der Transport zur eigenen Produktionsstätte. Nachgelagert ist alles, was danach kommt: Wie der Kunde das Produkt nutzt und wie er es am Ende entsorgt. Damit umfasst Scope 3 nach GHG Protocol im Grunde den gesamten Lebensweg eines Produkts, weit über die eigenen vier Wände hinaus – aufgeteilt in 15 definierte Kategorien, von eingekauften Gütern und Geschäftsreisen bis hin zur Nutzung und Entsorgung verkaufter Produkte.

Nicht zwingend, sowohl nach dem GHG-Protokoll als auch unter der CSRD müssen nur jene Kategorien verpflichtend berichtet werden, die für die jeweilige Geschäftstätigkeit als wesentlich eingestuft werden. Eine Wesentlichkeitsanalyse hilft dabei, die relevanten Kategorien zu identifizieren.

Das GHG-Protokoll kennt vier Ansätze – je nachdem, welche Daten verfügbar sind. Die genaueste Variante ist die direkte Abfrage bei Lieferanten, setzt aber deren Mitarbeit voraus. Wer diese Daten nicht bekommt, greift auf Durchschnittswerte aus wirtschaftlichen Input-Output-Tabellen zurück. Viele Unternehmen kombinieren beide Ansätze in einer sogenannten Hybridmethode. Für sehr detaillierte Analysen gibt es außerdem die Lebenszyklusanalyse – aufwendig, aber dafür besonders präzise.

Die Pflicht greift gestaffelt: Unternehmen, die bereits unter die NFRD fallen, sind ab Berichtsjahr 2024 betroffen. Große Unternehmen folgen ab 2025, börsennotierte KMUs ab 2026 – mit der Möglichkeit eines Aufschubs bis 2028.

Ein pragmatischer Einstieg ist die Fokussierung auf Scope 1 und 2, da hier die Datenbasis in der Regel direkt im Unternehmen verfügbar ist. Energierechnungen, Kraftstoffverbräuche und Fuhrparkdaten bilden den Ausgangspunkt. Für Scope 3 empfiehlt sich eine schrittweise Herangehensweise, beginnend mit den für das eigene Geschäftsmodell wesentlichen Kategorien.

In der Praxis läuft das über mehrere Ebenen. Unternehmen lassen ihre Berichte von unabhängigen Prüfern verifizieren – häufig nach ISO 14064. Behörden können bei falschen Angaben Sanktionen verhängen. Und auch Investoren sowie ESG-Rating-Agenturen schauen mittlerweile sehr genau hin: Wer hier mit unsauberen Daten arbeitet, verliert schnell an Glaubwürdigkeit.

Ja, definitiv. Wer weiß, wo seine Emissionen entstehen, kann gezielt gegensteuern – und spart damit oft auch Kosten. Hinzu kommt: Kunden, Banken und Geschäftspartner fragen zunehmend nach Nachhaltigkeitsdaten, auch abseits gesetzlicher Pflichten. Und wer sich erst dann mit dem Thema beschäftigt, wenn die Pflicht kommt, hat schlicht weniger Zeit zum Handeln.

Die drei Scopes erfordern unterschiedliche Berechnungsansätze, weil sich auch die Datenlage stark unterscheidet. Bei Scope 1 wird in der Regel mit Aktivitätsdaten und Emissionsfaktoren gerechnet, also etwa Brennstoffverbrauch multipliziert mit dem entsprechenden Faktor. Möglich sind auch direkte Messungen, der Massenbilanzansatz oder Modellierungen, je nach Branche und technischer Ausstattung. Bei Scope 2 stehen zwei Methoden parallel zur Verfügung: der standortbasierte Ansatz auf Grundlage des regionalen Strommixes und der marktbasierte Ansatz, der den tatsächlich eingekauften Strom berücksichtigt. Das GHG-Protokoll empfiehlt, beide Werte zu berechnen und getrennt auszuweisen. Scope 3 ist methodisch am komplexesten: Hier kommen die zuliefererspezifische Methode, die umweltökonomische Input-Output-Analyse (EEIO), die Hybridmethode oder die prozessbasierte Lebenszyklusanalyse (LCA) zum Einsatz. Die Wahl hängt davon ab, wie verlässlich Lieferantendaten verfügbar sind und wie hoch der gewünschte Detailgrad ist. Grundsätzlich gilt: Je näher die Emissionsquelle am Unternehmen, desto präziser die Berechnung und desto geringer der Datenaufwand.

Larissa Ragg

LinkedInMarketing Managerin · lawcode GmbH

Larissa Ragg verantwortet die Content-Strategie bei lawcode und erstellt Fachbeiträge zu den Themen EUDR, ESG-Compliance, HinSchG, Supply Chain und CSRD. Ihre Beiträge auf dem lawcode Blog machen komplexe regulatorische Anforderungen verständlich und liefern Unternehmen praxisnahe Orientierung.